Безнал vs. Наличка: почему бумажный рубль не сдаётся без боя

Цифровая революция, кажется, не оставила шанса привычным купюрам. Бесконтактная оплата, онлайн-банкинг, QR-коды — мы всё реже носим с собой кошелёк. Но, вопреки прогнозам, наличные деньги не спешат уходить в историю. Они не просто выживают — они трансформируются и сохраняют за собой важнейшие ниши. Почему же бумажный рубль демонстрирует такую живучесть в эпоху цифры?

Сила Привычки и Тактильности: психология доверия

Наличные — это осязаемая физическая ценность. Для многих, особенно старшего поколения, они ассоциируются с контролем и наглядностью. Когда деньги «материальны», легче вести бюджет, осязаемо видеть траты и остаток. Это вопрос не только привычки, но и психологической безопасности. Кроме того, купюры и монеты — бесплатный, универсальный и мгновенный способ расчёта, не требующий гаджетов, связи или электричества.

Незаменим в «серых» зонах и для мелкой торговли

Несмотря на все усилия государства по выводу сделок из тени, наличные остаются главным средством расчёта в малом бизнесе (особенно на рынках, в небольших кафе, сфере частных услуг), а также для неформальных выплат. Их анонимность и отсутствие цифрового следа — ключевое свойство, которое невозможно повторить в безналичном мире. Это делает их незаменимыми в своей нише, хоть и создаёт проблемы для фискальных органов.

Цифровой суверенитет и резервный канал

В эпоху санкций, отключений платежных систем и кибератак наличные становятся последней гарантией финансового суверенитета государства и личной безопасности граждан. Если по техническим или политическим причинам безналичная инфраструктура даст сбой, именно наличные обеспечат непрерывность экономических отношений. Центробанки развитых стран, понимая это, не только не отказываются от эмиссии, но и модернизируют дизайн и защиту банкнот.

Новый тренд: «цифровая наличность» от государства

Парадоксально, но главным конкурентом классического безнала сегодня становится не старая купюра, а её высокотехнологичный наследник — Цифровой рубль (CBDC). По сути, это попытка государства объединить лучшее из двух миров: удобство и программируемость цифровых денег с гарантией и надёжностью, присущими наличным. Он позиционируется как «цифровая наличность», что подчёркивает запрос общества на простые и независимые инструменты.

Будущее: не война, а симбиоз

Эксперты сходятся во мнении, что речь идёт не о вытеснении, а о разделении ролей:

- Безнал — для повседневных, прозрачных, крупных и онлайн-платежей. Это зона удобства, кешбэка и автоматизации финансов.

- Наличные — для приватных, мелких, экстренных расчётов и как универсальный резервный актив. Это зона анонимности, надёжности и финансовой инклюзии для всех слоёв населения.

Наличные деньги — финансовый динозавр, который отказался вымирать. Они доказали свою адаптивность, выполняя функции, с которыми не справляется даже самый продвинутый безнал. Их будущее — не в доминировании, а в сохранении статуса важного, хоть и более узкоспециализированного, инструмента в финансовом арсенале каждого человека и экономики в целом. Поэтому, оплачивая следующую чашку кофе смартфоном, не спешите выбрасывать бумажник — в нём по-прежнему лежит символ самой устойчивой финансовой технологии в истории человечества.

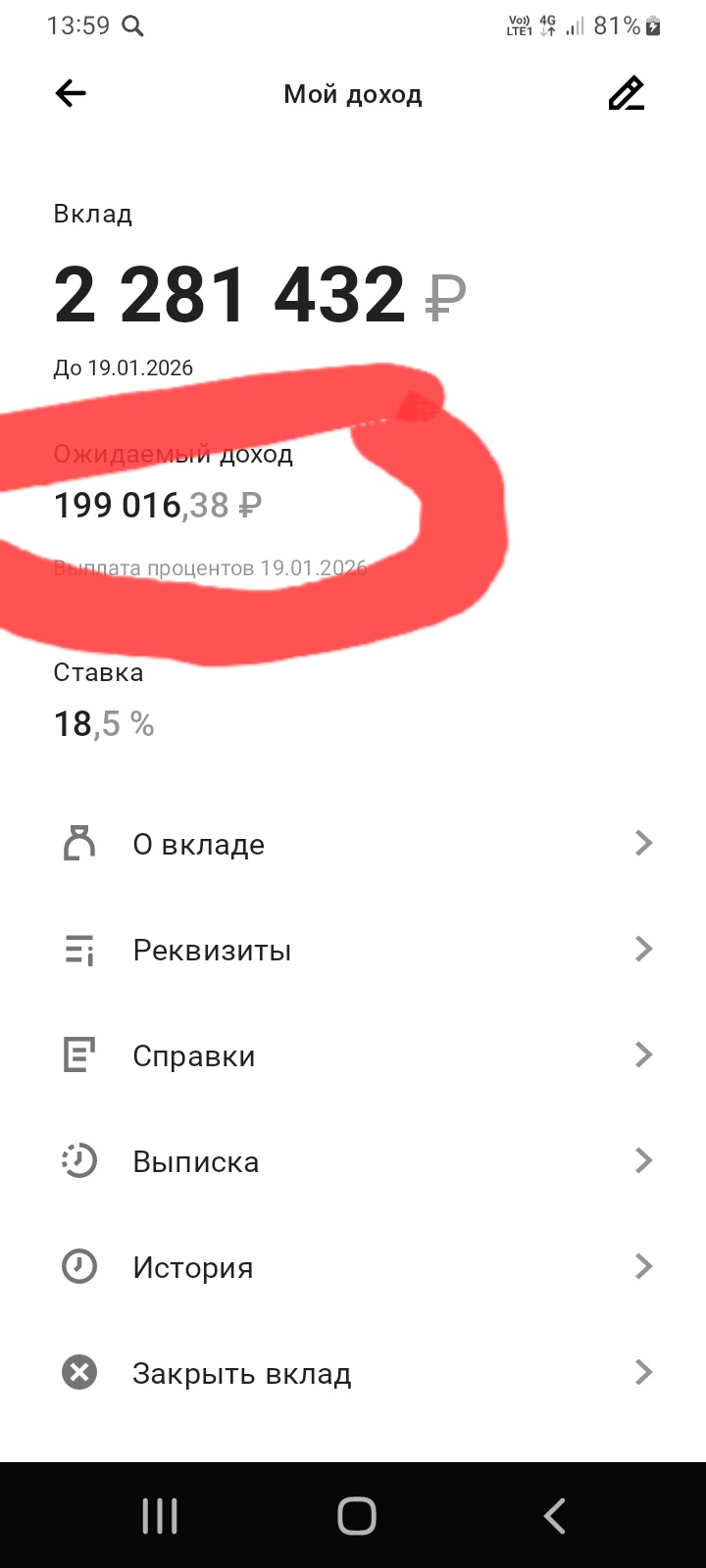

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

14.01.2026 года я оформила карту через Банки.ру - это была уже 3-я карта, которую я оформила через маркетплейс Банки.ру. На этот раз мой выбор пал на карту рассрочки Халва Совкомбанка. Оформила ее быстро, а вот получила только 10.02.2026 года. Причина - в нашем населенном пункте нет офиса Совкомбанка, чтобы ее получить пришлось ехать в город, который расположен за 250 км от нас

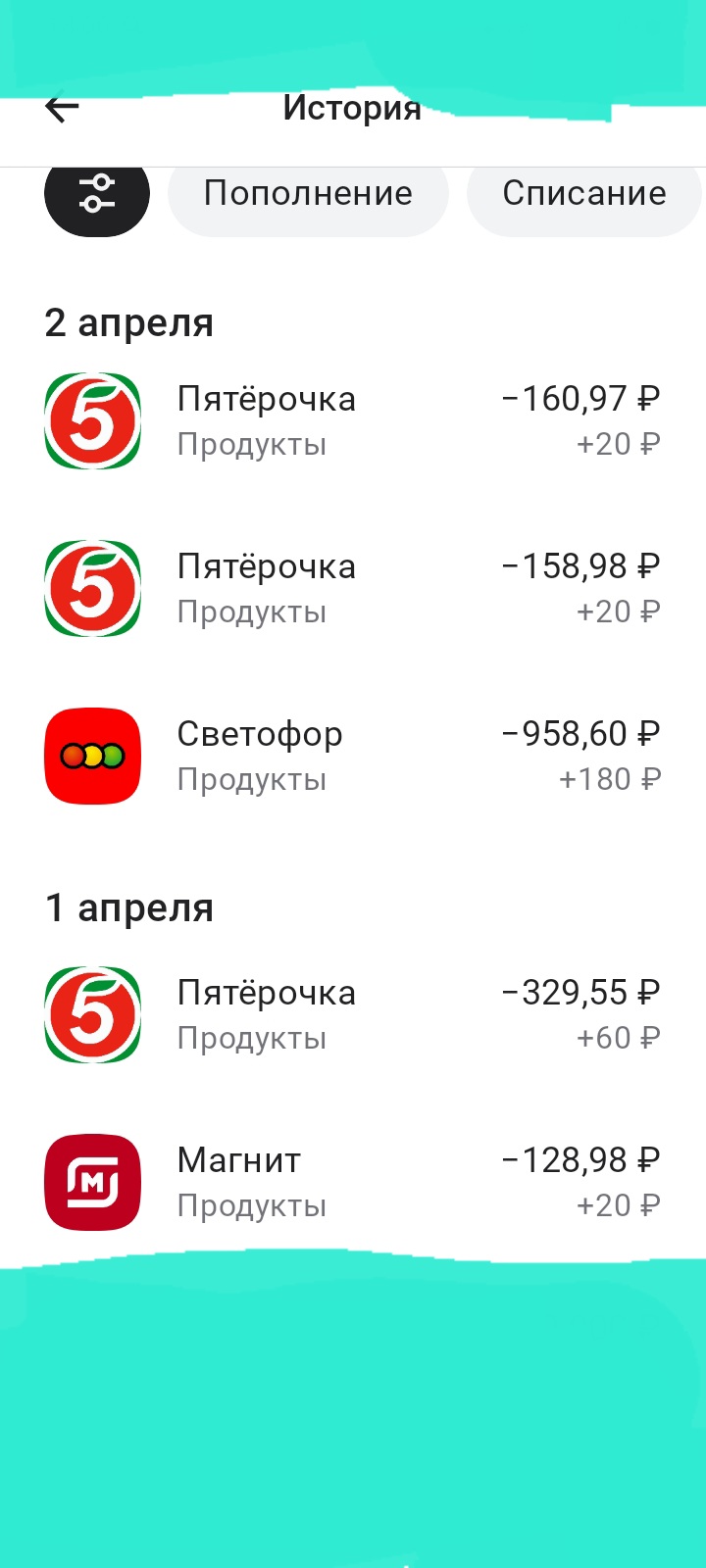

Продолжаю делится с пользователями площадки Диалога своим опытом, по Альфа-Банку, по получению кэшбэка в Альфа-Банке. Итак , с 1апреля начался новый период и я прикрепляю скрин по уже обработаны операциям по своей кредитной карте, по которой начался период 60дней. Суммы покупок не округляю до 100₽ , иначе ещё больше будет. 🔎. По итогу : свои средства держу на НС , совершаю покупки в Грейс на заемные деньги банка, получаю + от банка кэшбэк+ ожидаю выплату на счёт,за...

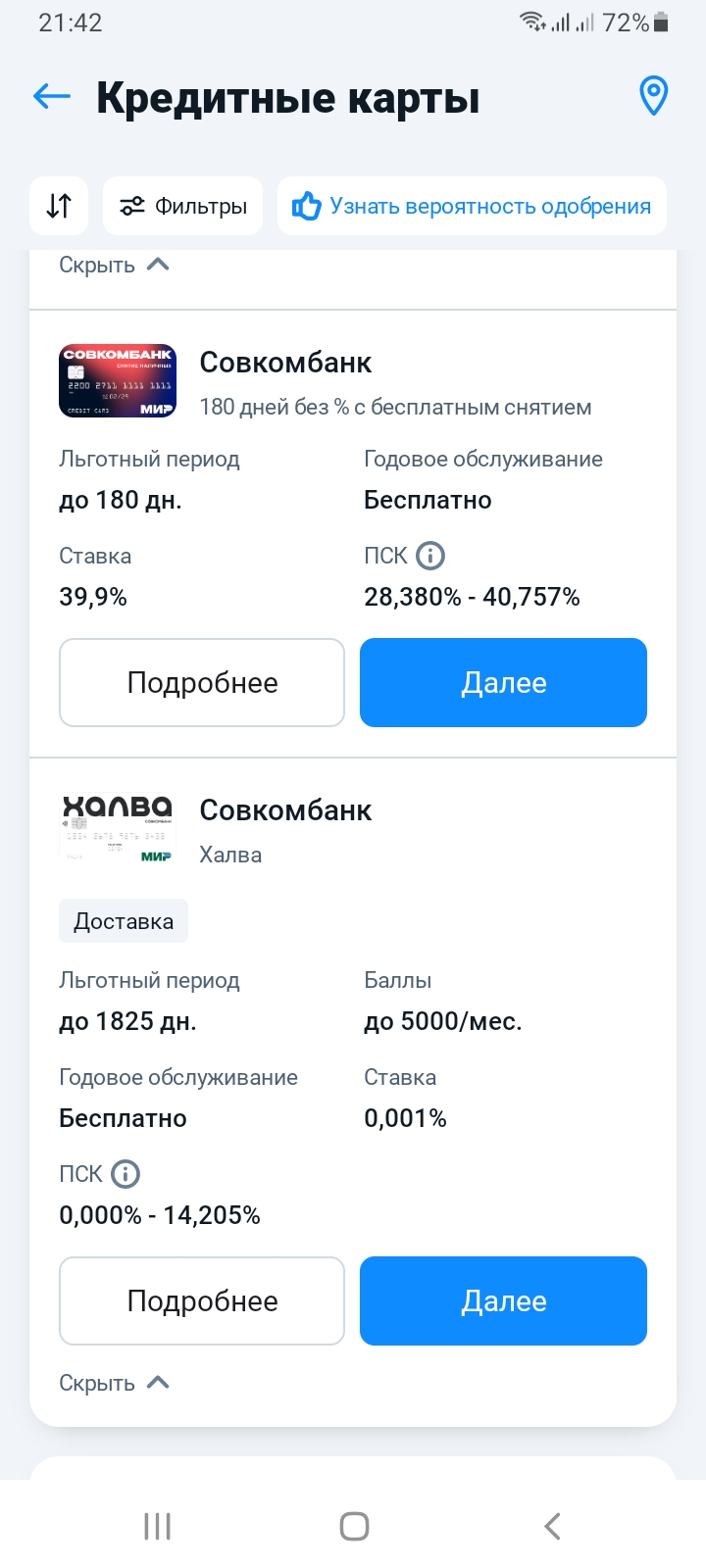

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

В данном посте , хочу поделится опытом и впечатлениями с пользователями площадки Диалога банки ру. ,по открытию вклада ,, Доходный,, в банке РСХБ , через маркетплейс банки ру. Итак , 8 января 2024г выбрал из перечня предложенных пользователям банковских дебетовых продуктов в ЛК маркетплейса банки ру. https://www.banki.ru/products/deposits/на тот момент вклад ,, Доходный ,, в банке РСХБпо ставке 16% , оформил заявку , получил промокод на открытие и 9 января ,открыл в отделении г...

В 2025 году Госдума приняла поправки, которые увеличили размер страхового возмещения по долгосрочным безотзывным вкладам до 2,8 млн рублей. Это в два раза больше стандартного лимита АСВ. Речь идёт о вкладах, оформляемых в виде сберегательных сертификатов.

Введение цифрового рубля действительно может привести к значительному перераспределению средств граждан. По оценкам аналитиков, банки в России могут лишиться до 20% депозитных средств именно из-за перехода части клиентов к цифровому рублю, что окажет влияние как на структуру пассивов банков, так и на всю ликвидность финансового сектора.

Через несколько дней,подходит срок окончания действия очередного вклада , который я открыл по привлекательной для себя ставке, своевременно предварительно , мониторя предложения банков по финрынку. По итогу поста , хотел посоветовать пользователям вкладываться, даже небольшими свободными средствами , в то, что они понимают , изучили доя себя в нюансах и делать свой выбор осознано, получая ДОХОД.

Каждый раз, когда вы платите картой - в магазине или в интернете - запускается быстрая цепочка проверок. Одно касание терминала выглядит как простое действие, но за ним стоит сложная система, которая за секунды решает: можно ли провести платеж и безопасен ли он. Именно поэтому иногда оплата проходит мгновенно, а иногда банк просит дополнительное подтверждение, например, СМС или подтверждение через приложение.

Богатые люди часто берут кредиты, и на это есть несколько причин. Давайте разберем основные из них.

Президент России Владимир Путин дал поручение правительству и Банку России обеспечить восстановление экономического роста в 2026 году. Это задание закреплено в перечне итогов заседания Совета по стратегическому развитию и национальным проектам, прошедшего 8 декабря 2025 года.

Перспективы российских финансовых рынков в 2026 году

В 2025 году вкладчики банков заработали почти 10 трлн рублей процентных доходов. Это значит, что в 2026 году россияне заплатят рекордный объем налогов с банковских вкладов. Как любому человеку самостоятельно рассчитать сумму налога, которую он будет обязан заплатить с таких доходов, - в материале "Российской газеты".

Ситуация, в которой Банк России вынужден длительное время удерживать ключевую ставку на исторически высоком уровне — это не просто инструмент борьбы с инфляцией. Это масштабный стресс-тест для всех звеньев финансовой и реальной экономики, итоги которого во многом определят траекторию развития страны на годы вперед. К 2026 году могут проявиться долгосрочные последствия этой «жесткой» денежно-кредитной политики.