"Сохранить доход". Что идет на смену обычным вкладам в 2026 году

В эпоху снижения ставок многие ищут альтернативу обычным банковским вкладам. Как выбрать подходящий вариант, чтобы заработать без лишнего риска, рассказал агентству "Прайм" директор управления продаж и клиентского обслуживания ИК Fontvielle Руслан Спинка.

Главный вариант с точки зрения доступности ликвидности – накопительный счет. Туда можно положить средства от продажи квартиры, машины или же инвестиционный капитал на тот период, пока вы находитесь в поиске более интересной инвестидеи. Снять его можно в любой момент, а процент будет ниже, чем на вкладе, но вполне приемлемый.

Более профессиональный аналог - фонды денежного рынка. Они так же, как и накопительные счета, чутко реагируют на любые изменения денежно-кредитной политики, причём как реальные, так и ожидаемые. Ставки по ним нефиксированные и могут поменяться в любой момент.

В условиях постепенного снижения ключевой ставки доходность накопительных счетов и фондов денежного рынка будет постепенно сокращаться, чутко реагируя на любое изменение ситуации. Однако они по-прежнему остаются наиболее подходящими инструментами, когда для вкладчика или инвестора ликвидность превыше всего.

Если срок размещения денег точно известен, стоит рассмотреть два варианта: банковские вклады и удержание облигаций с фиксированным купоном до погашения. В обоих случаях мы имеем дело с прогнозируемой доходностью за конкретный период. Если у вкладов она обычно составляет 3,6 или 12 месяцев, то облигации более "долгие" инвестиции – на рынке можно подобрать варианты от 1 года до 15 лет.

Работать с накопительными счетами можно, имея на руках практически любую сумму, в отличие от вкладов, которые, как правило, содержат нижний и верхний порог для вложений. Для вкладчиков с небольшими суммами интересны короткие вклады на 1-2 месяца по ставкам ниже рынка. Эта маркетинговая акция может принести неплохой доход, заключил эксперт.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

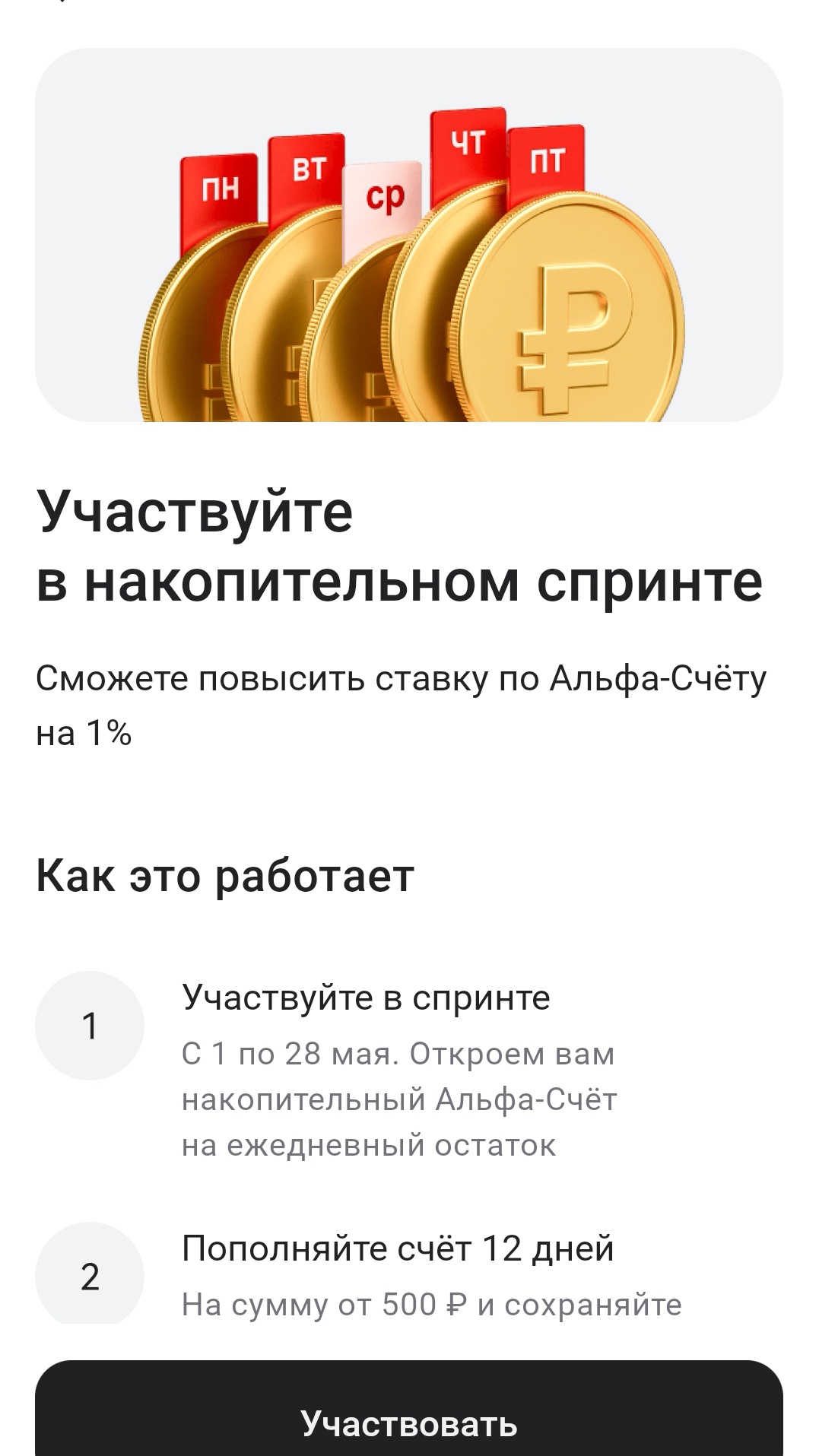

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

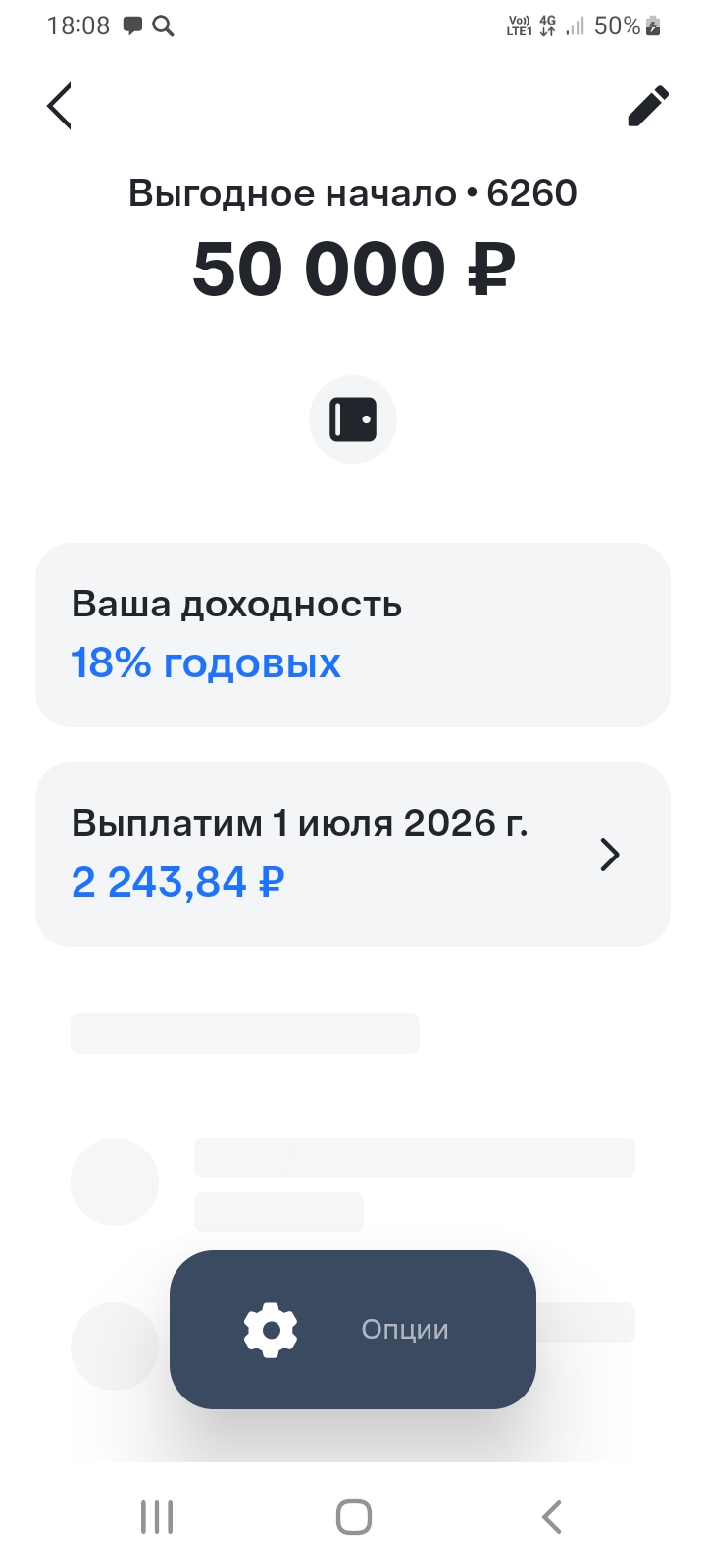

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

С 28.04 в Альфа-Банке введён в линейку вкладов вклад,,,Альфавыгодный ,, со ставкой 21, 8% + капитализация % , что делает ставку ещё выше. Сумма вклада небольшая - до 50т ₽ по макс. Имеются требования к клиенту для возможности открытия. Если у вас в Приложении банка нет этого предложения , то вы не подходите по критерям для его открытия.Проверяйте у себя по своему профилю критерии по требованиям для открытия этого вклада по статусу , новый клиент ,, открывший продукты в банкн...

Экономику России в 2026 году ждёт слабый, но положительный рост на уровне около 1% в год при сохраняющейся высокой инфляции и жесткой денежно‑кредитной политике. При этом государство заметно усиливает социальную поддержку: с 2026 года повышаются пенсии, МРОТ и вводятся новые налоговые и денежные меры для семей с детьми.

Банк России прогнозирует, что совокупная прибыль банковского сектора по итогам 2025 года составит порядка 3,5 трлн рублей. Об этом в интервью РБК рассказала заместитель председателя регулятора Ольга Полякова.

Слушайте, все эти заголовки про "глобальное замедление" и "тарифный апокалипсис Трампа" — это шум. Реальность проще и жёстче: мир растёт на 2.7–2.9% (прогнозы UNCTAD и Goldman Sachs), инфляция падает, энергия дешевеет, а AI наконец начинает тянуть экономику вверх, а не только хайпить в презентациях. Но для России 2026 — это год сбалансированного выживания, где ВВП даст +0.5–1.5%, инфляция опустится к 4–5%, а ключевая ставка ЦБ уйдёт ниже 10–12%. Без паники, без эйфории — просто факты.

2026 год ставит перед нашей экономикой и обществом интересные и сложные задачи. Сегодня мы наблюдаем уникальную ситуацию на рынке труда: уровень безработицы находится на рекордно низком уровне за последние два десятилетия. Это открывает новые перспективы как для работников, так и для работодателей, заставляя пересматривать привычные подходы к труду и управлению.

Индексация материнского капитала в России в 2026 году📅

Вчера были опубликованы итоги заседания Совета по стратегическому развитию, где Владимир Путин дал поручения на 2026 год. Лейтмотив: «восстановить экономический рост». Задача сама по себе понятная, но контекст и детали поручения заставляют задуматься.

С января 2026 года Сбербанк начал взимать ежемесячную комиссию в размере 150 рублей за обслуживание платёжных счетов, к которым не привязана банковская карта. Это нововведение затронет только тех клиентов, чьи счета существуют «сами по себе» — без активной карты, будь то дебетовая, зарплатная или пенсионная. При этом большинство пенсионеров, получающих выплаты на карту платёжной системы «Мир», автоматически остаются вне зоны действия новой комиссии: их счёт считается привязанным к карте, а...

По статистике — всё отлично. Средняя зарплата растёт, отчёты говорят о «рекордных доходах», заголовки обещают светлое будущее. Но если открыть кошелёк — ощущение совсем другое.

Кредитные карты стали неотъемлемой частью финансовой жизни многих людей. Они предлагают удобство, бонусы и защиту покупок, но при неправильном использовании могут привести к долгам. В этой статье разберем плюсы и минусы кредиток, а также ключевые правила, чтобы тратить деньги эффективно и не попасть в ловушку переплат. Главное правило: используйте карту как инструмент, а не как бесплатные деньги.

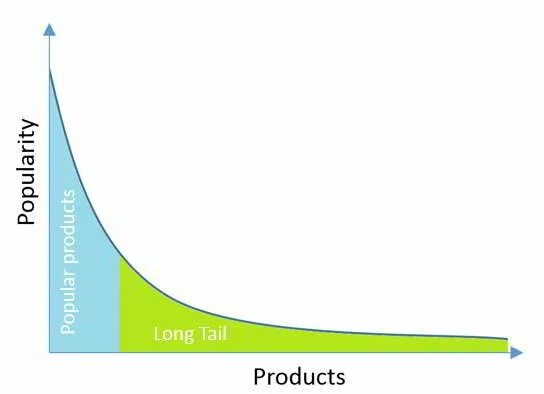

Экономика длинного хвоста: почему нишевые рынки становятся драйвером роста в цифровую эпоху