Безотзывные вклады: зачем их ввели и как они устроены

15 июля 2025 г. Госдума окончательно утвердила поправки, увеличившие страховое возмещение для долгосрочных безотзывных вкладов (оформляемых через сберегательные сертификаты) до 2,8 млн руб. — вдвое выше обычного лимита АСВ.

Банк России вслед за голосованием опубликовал инструкцию для граждан, объяснив, чем такой депозит отличается от обычного и в каких случаях имеет смысл его открывать.

Что такое безотзывный вклад в формулировке ЦБ

Это депозит, подтверждённый безотзывным сберегательным сертификатом. Ключевая особенность — в течение всего срока деньги нельзя забрать досрочно. Зато сам сертификат остаётся ценной бумагой. Его можно подарить, продать или заложить, если возникнет необходимость ликвидности. Для банка такой вклад — длинные стабильные средства, а клиенту же обещают повышенную ставку в обмен на отсутствие права досрочного изъятия.

Чем он привлекательнее классического депозита

- Более высокая доходность Банк готов доплачивать за то, что средства останутся у него минимум три года.

- Повышенная страховка Гарантия АСВ до 2,8 млн руб. действует отдельно от лимита по обычным вкладам, то есть параллельно можно держать до 1,4 млн руб. на стандартных счетах и ещё 2,8 млн руб. — в форме сертификата.

- Передаваемость Если срочно нужны деньги, владелец продаёт или дарит сертификат, не трогая депозитную базу банка.

Кому это может подойти

ЦБ называет безотзывный вклад инструментом для тех, кто готов отложить часть средств на длительный срок — например, на оплату учёбы ребёнка, крупный аванс за жильё или просто формирование капитала к определённой дате.

Банки добавляют, что продукт заинтересует клиентов с низкой потребностью в ежедневной ликвидности и устойчивым доходом. Три года нельзя снять ни рубля, поэтому резерв на чёрный день лучше держать отдельно.

Какие есть риски и ограничения

- Жёсткий срок — снять деньги до окончания договора нельзя даже с потерей процентов — досрочное расторжение не предусмотрено.

- Ликвидность через продажу — реализовать сертификат получится, только если найдётся покупатель; за срочность можно уступить части накопленного дохода.

- Налог на проценты — как и у обычных вкладов, доход свыше необлагаемого минимума попадёт под НДФЛ — банк удержит его автоматически.

Мнение читателей

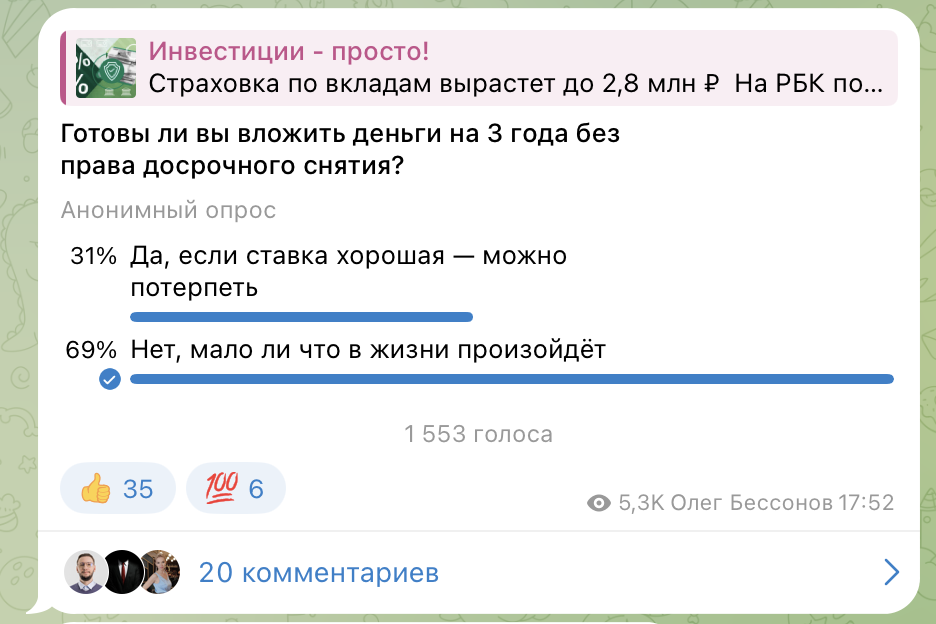

Первое публичное обсуждение таких вкладов началось 15 апреля 2025 года — именно тогда ЦБ анонсировал идею повысить страховку до 2,8 млн руб. Я опубликовал новость и запустил опрос в Telegram-канале. В нём приняли участие 1 553 человека.

Результаты опроса

- 31 % готовы разместить деньги без права досрочного снятия, если ставка будет действительно высокой.

- 69 % признались, что «мало ли что в жизни случится» и полностью лишаться доступа к средствам на три года не готовы.

Эти цифры хорошо показывают баланс интереса и осторожности. Каждые три из десяти респондентов рассматривают безотзывный вклад как способ зафиксировать высокую доходность, но подавляющее большинство всё-таки ценит ликвидность выше надбавки к ставке.

Что со ставками

Точные цифры решает рынок. Банки смогут предлагать клиентам любую ставку, но логика премии за безотзывность предполагает повышение на 1–2% относительно сравнимых трёхлетних вкладов.

Процентные ставки и структура оборота по вкладам (депозитам) в рублях (Источник: ЦБ РФ)

Чем ниже ключевая ставка ЦБ в будущем, тем заметнее будет бонус по сертификату — именно этим регулятор хочет мотивировать граждан вкладывать деньги на долгий срок.

Итог

Безотзывный вклад — это компромисс. Клиент отдаёт банку деньги на три года без права досрочного возврата и получает взамен увеличенную доходность плюс двойную страховку.

Инструмент не заменит классические депозиты, но способен занять нишу длительных накоплений. Тем, кто уверенно планирует финансы и готов пожертвовать доступность средств, он даст шанс зафиксировать высокую ставку и не переживать о страховом лимите.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

С осени 2026 года в России поэтапно вводят универсальный (единый) QR‑код — единый стандарт для оплаты товаров и услуг через любые банковские приложения, подключенные к Системе быстрых платежей (СБП).

Финансовые затраты в 2026 году: чего ожидать

По состоянию на начало 2026 года российская экономика продолжает функционировать в условиях структурной адаптации к длительному внешнеполитическому давлению, технологических ограничений и переориентации торговых потоков. Ниже — ключевые прогнозы по основным макроэкономическим индикаторам на январь–март 2026 года

Россияне реже пытаются брать кредиты при включённом «самозапрете»

В июне число попыток оформить кредит при активном самозапрете заметно снизилось по сравнению с мартом, когда система только начала действовать. Эксперты связывают это с ростом понимания механизма и осознанием его последствий.

Что такое самозапрет Самозапрет — это личное ограничение, которое гражданин может установить на себя (в том числе через Госуслуги) — запрет на оформление новых кредитов. Инструмент задуман как защита от...

С 1 января 2026 года банки лишились права полагаться на доход, указанный клиентом в анкете, при выдаче автокредитов и обязаны использовать только официальное подтверждение, сообщает «Российская газета» со ссылкой на отраслевых экспертов. Подтвердить заработок можно будет через цифровой профиль на «Госуслугах» или справку по форме 2-НДФЛ. Также о корректировках условий объявил Сбербанк. В первом квартале 2026 года рынок будет адаптироваться к изменениям, что может привести к снижению объема...

Президент Национальной ассоциации негосударственных пенсионных фондов Сергей Беляков заявил, что программа долгосрочных сбережений (ПДС) способна стать достойной альтернативой банковским депозитам, в том числе для формирования пенсионных накоплений. Об этом он сообщил 29 декабря в комментарии агентству «Прайм».

В эпоху снижения ставок многие ищут альтернативу обычным банковским вкладам. Как выбрать подходящий вариант, чтобы заработать без лишнего риска, рассказал агентству "Прайм" директор управления продаж и клиентского обслуживания ИК Fontvielle Руслан Спинка.

Экономику России в 2026 году ждёт слабый, но положительный рост на уровне около 1% в год при сохраняющейся высокой инфляции и жесткой денежно‑кредитной политике. При этом государство заметно усиливает социальную поддержку: с 2026 года повышаются пенсии, МРОТ и вводятся новые налоговые и денежные меры для семей с детьми.

Банк России прогнозирует, что совокупная прибыль банковского сектора по итогам 2025 года составит порядка 3,5 трлн рублей. Об этом в интервью РБК рассказала заместитель председателя регулятора Ольга Полякова.

Слушайте, все эти заголовки про "глобальное замедление" и "тарифный апокалипсис Трампа" — это шум. Реальность проще и жёстче: мир растёт на 2.7–2.9% (прогнозы UNCTAD и Goldman Sachs), инфляция падает, энергия дешевеет, а AI наконец начинает тянуть экономику вверх, а не только хайпить в презентациях. Но для России 2026 — это год сбалансированного выживания, где ВВП даст +0.5–1.5%, инфляция опустится к 4–5%, а ключевая ставка ЦБ уйдёт ниже 10–12%. Без паники, без эйфории — просто факты.