Можно ли вообще взять вторую ипотеку, если первая ещё не погашена???

Пытался разобраться для себя и для вас!😋

В какой-то момент я поймал себя на мысли а вообще реально ли взять вторую ипотеку, если первая ещё выплачивается? Не из серии «хочу обойти систему», а просто из любопытства и жизненных сценариев. Люди переезжают, расширяются, покупают жильё под аренду, меняют города. Вопрос кажется логичным.

Начал разбираться и оказалось, что ответ не такой уж простой.

Если коротко, то да, вторую ипотеку взять можно. Закон этого не запрещает. Нет правила, что у человека может быть только одна ипотека в жизни. Но дальше начинаются нюансы. И все они — не про закон, а про банки.

Закон не против, но решение всегда за банком

С точки зрения законодательства никаких ограничений нет. Можно иметь хоть две, хоть три ипотеки, если речь идёт об обычных, рыночных кредитах. Государство здесь не говорит «нельзя».

Но реальность в том, что последнее слово всегда за банком. Именно он решает, готов ли он дать человеку ещё один крупный кредит. И решает он это, исходя не из логики «почему бы и нет», а из логики рисков.

Обычная и льготная ипотека это абсолютно разные истории!

С рыночной ипотекой всё относительно просто. Теоретически их можно брать несколько, если доход позволяет и банк считает риски приемлемыми.

А вот с льготными программами всё гораздо строже. Семейная ипотека, IT-ипотека, дальневосточная и другие госпрограммы работают по принципу «один раз». С конца 2023 года действует правило: одна льготная ипотека — в одни руки.

Есть исключение — семейная ипотека. Повторно воспользоваться ею можно, если после первого кредита в семье родился ещё один ребёнок. И при этом предыдущая ипотека должна быть полностью погашена. То есть одновременно две льготные ипотеки иметь нельзя.

С 2026 года добавляется ещё одно ограничение: супруги по льготным программам должны выступать созаёмщиками по одному договору. Это убирает схему, когда муж и жена берут по отдельной льготной ипотеке.

👉🏻Почему всё упирается в доход и нагрузку

Главный вопрос для банка простой: сможет ли человек тянуть сразу два платежа. Именно поэтому при рассмотрении второй ипотеки банк смотрит не только на доход, но и на долговую нагрузку.

Здесь появляется показатель ПДН — это соотношение всех ежемесячных кредитных платежей к доходу. Если после первой ипотеки и потенциальной второй нагрузка становится слишком высокой, банк просто откажет. Даже если формально доход «на бумаге» хороший.

На практике банки стараются, чтобы все кредитные платежи не превышали примерно 40–50% дохода семьи. Всё, что выше, считается рискованным.

Что ещё учитывают банки?

Помимо дохода и ПДН смотрят на кредитную историю. Просрочки, даже старые, сильно портят картину. Также имеет значение стаж на последнем месте работы — он показывает стабильность дохода.

Важно понимать, что скрыть первую ипотеку невозможно. Вся информация есть в кредитной истории, и второй банк её увидит. При этом иногда второй банк может оказаться даже лояльнее первого — например, если доход за последние годы вырос, история улучшилась или человек давно обслуживается в этом банке.

Некоторые банки вводят и свои внутренние ограничения — например, не больше определённого количества ипотек одновременно. Это не закон, а их собственная политика риска.

Вторую ипотеку взять можно. Но это история не про «разрешено или нет», а про цифры, устойчивость и реальную способность платить. Закон здесь скорее нейтрален. Всё решают доход, долговая нагрузка и то, насколько спокойно человек сможет жить с двумя крупными обязательствами.

И, пожалуй, главный вопрос тут даже не банковский, а личный: готов ли ты не просто получить вторую ипотеку, а жить с ней несколько лет, не загоняя себя в постоянное напряжение.

Чем пользовался для поиска ответа:

https://www.cbr.ru/finstab/instruments/pti

https://www.cbr.ru/finstab/instruments/pti

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Многие банки проводят выгодные акции по инвестировании, когда клиенты могут получить денежное вознаграждение за последовательное пополнение и инвестирование средств в ценные бумаги через брокерский счёт. Участвовать в подобных акциях и получить бонус могут новые клиенты, впервые открывающие брокерский счет (подобрать и открыть брокерский счет можно здесь https://www.banki.ru/investment/brokers/). Хочу поделиться свои опытом участия в подобных акциях.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Санкт-Петербург, зима 1754 года. Воздух в кабинете вице-канцлера Михаила Илларионовича Воронцова был густым — не от морозного тумана с Невы, а от напряжения. Перед ним лежал указ Императрицы Елизаветы Петровны, подписанный ею 27 февраля: «Учредить Государственный Заёмный Банк». Бумага пахла властью, надеждой и… абсолютной неизвестностью.

Аукцион по продаже АО «ДМЕ холдинг», в состав которого входят активы аэропорта Домодедово, а также ряд компаний, обеспечивающих его деятельность, состоится 20 января 2026 года. Соответствующая информация опубликована в уведомлении о проведении торгов.

Помните старый развод, когда звонили и хриплым голосом просили денег «отмазаться от полиции»? Это прошлый век.

Сейчас мошенники используют ИИ. Им достаточно 15 секунд вашего голоса из «Голосового» в Telegram или Сторис в соцсетях, чтобы сгенерировать любую фразу вашей интонацией.

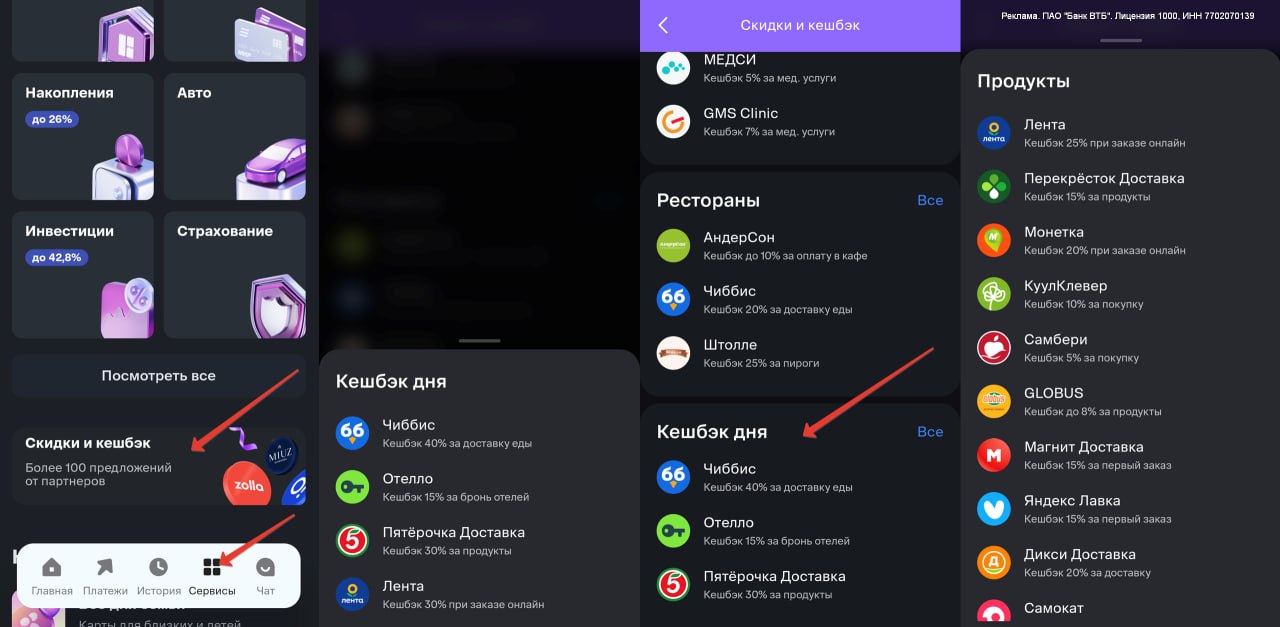

ВТБ запустил «кэшбэк дня» и предложения от партнёров — по логике они работают так же, как в Т-Банке.

«Купи сейчас — плати потом!» — кричат баннеры на каждом шагу. Мы привыкли, что новый iPhone, отпуск в Турции или даже обычный пылесос можно взять в рассрочку за «всего лишь 2000 рублей в месяц». Кажется, что это копейки, но именно так начинается финансовое рабство.

Банки постоянно предупреждают, но люди продолжают терять деньги. Почему? Потому что мошенники бьют по двум эмоциям: СТРАХ и ЖАДНОСТЬ. 😨

- Какова ставка по вкладу и возможна ли капитализация? Важно понять, как именно начисляются проценты: будет ли происходить их добавление к сумме вклада (капитализация), что увеличит вашу доходность.

- Есть ли возможность досрочного снятия и как это повлияет на проценты? Если потребуется снять деньги раньше срока, стоит знать, потеряете ли вы часть процентов или условия изменятся.

- Автопролонгация вклада — как она работает? Узнайте, автоматически ли вклад продлевается, и на каких...

Советую , потенциальному вкладчику , предварительно САМОМУ изучить вопрос , по вкладу . И если , возникнут вопросы , нюансы и тонкости по толкованию , обратится к сотруднику банка. Это позволит избежать ПОПАДАЛО из- за ошибочной консультации иди, вообще открытия вклада со страховыми продуктами и прочим. Таких ситуаций , к сожалению , судя по отзывам немало.

Навязанные услуги — одна из самых частых причин лишних расходов и увеличения стоимости товара. Обычно о них узнают уже после оплаты, когда кажется, что разбираться поздно. На практике во многих ситуациях деньги можно вернуть, если понимать, где проходит граница между добровольной услугой и навязыванием.

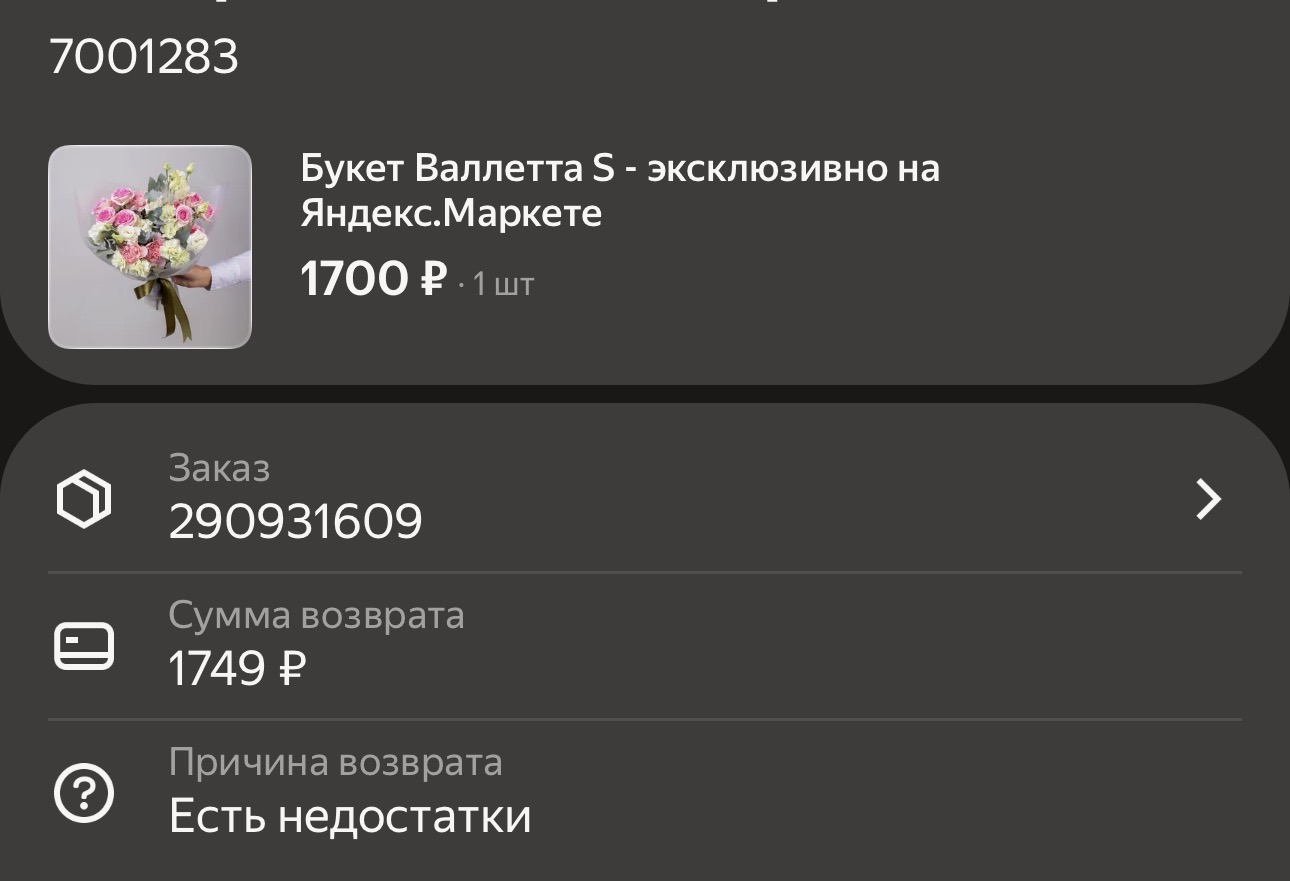

Заказал букет на яндекс маркете.