ВТБ изменил процентные ставки по вкладу «ВТБ–вклад»

Максимальные ставки действуют по вкладу без пополнения и снятия при оформлении онлайн и составляют:

- 6,8–15% годовых при выплате процентов в конце срока;

- 3,1–14,7% годовых при ежемесячной выплате на отдельный счет;

- 3,24–14,88% годовых при ежемесячной капитализации.

Эти ставки действуют при соблюдении одного из следующих условий:

- отсутствие у клиента в течение 180 дней действующих договоров срочных банковских вкладов / накопительных счетов от даты обращения для открытия вклада (включая дату обращения);

- размещение денежных средств, которые отсутствовали на вкладах и счетах ВТБ в течение 90 дней до даты обращения (не включая дату обращения).

При невыполнении этих условий процентные ставки ниже.

По вкладу «ВТБ-Вклад» с возможностью пополнения процентные ставки составляют:

- 1,7–12,45% годовых при выплате процентов в конце срока и при ежемесячной выплате на отдельный счет;

- 1,74–12,58% годовых при ежемесячной капитализации.

Для вклада «ВТБ-Вклад» с пополнением и частичным снятием установлены следующие ставки:

- 1,65–12,3% годовых при выплате процентов в конце срока и при ежемесячной выплате на отдельный счет;

- 1,69–12,43% годовых при ежемесячной капитализации.

Подробнее с условиями вкладов можно ознакомится здесь.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

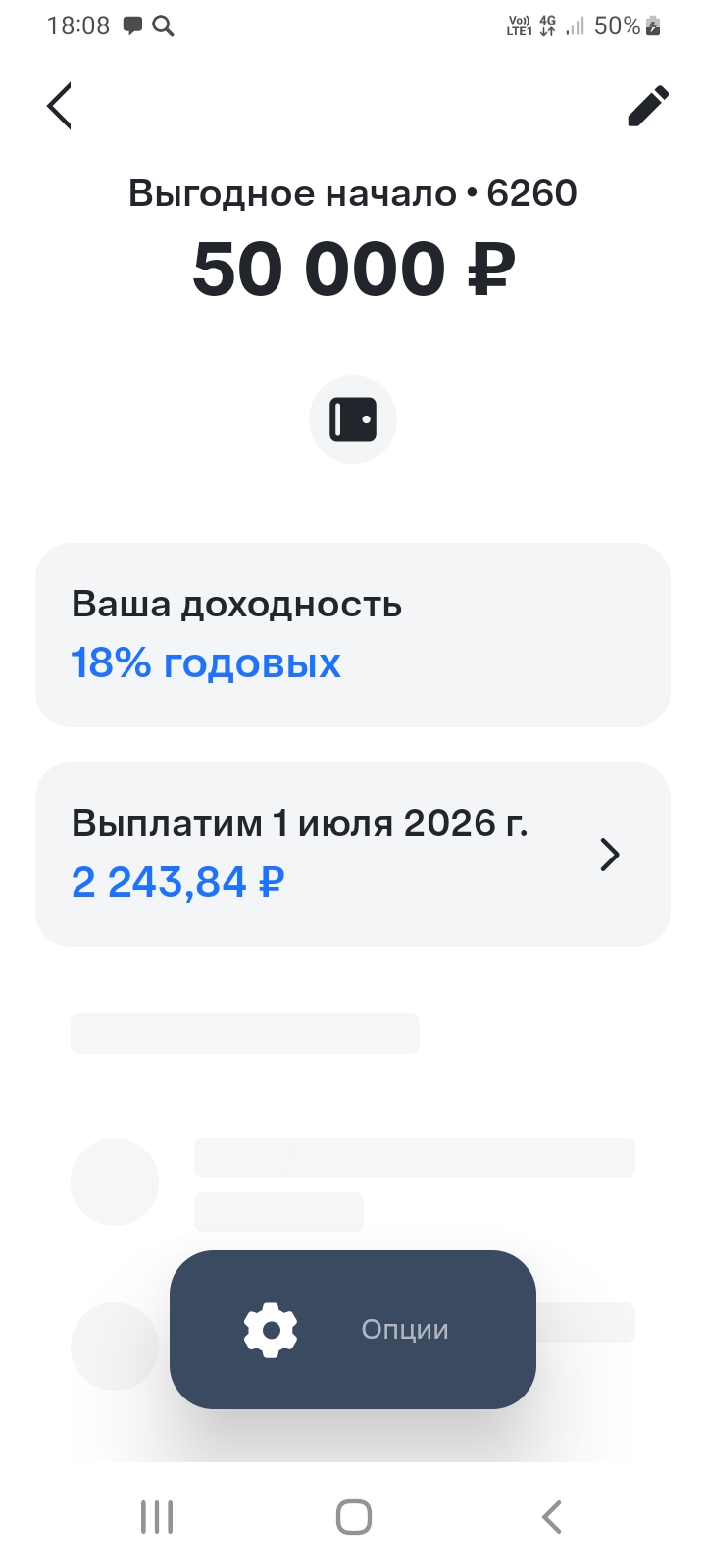

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

С 28.04 в Альфа-Банке введён в линейку вкладов вклад,,,Альфавыгодный ,, со ставкой 21, 8% + капитализация % , что делает ставку ещё выше. Сумма вклада небольшая - до 50т ₽ по макс. Имеются требования к клиенту для возможности открытия. Если у вас в Приложении банка нет этого предложения , то вы не подходите по критерям для его открытия.Проверяйте у себя по своему профилю критерии по требованиям для открытия этого вклада по статусу , новый клиент ,, открывший продукты в банкн...

По счету с начислением процентов на минимальный остаток снизилась приветственная надбавка на 0,5 п. п. Теперь ставка в первые 2 месяца с учетом приветственной надбавки составляет 16% годовых, с третьего месяца действует базовая ставка 4% годовых.

Компания «ДоброЗайм» (ООО МФК «Саммит») обновила условия займов по продуктам:

Компания Krediska (ООО «Кредиска МКК») обновила условия займов по продуктам «Займ бесплатно на карту», «Займ» и «Займ онлайн»:

Из серии "Почему они себе это в принципе позволяют и как с этим можно бороться".

Многие слышали про банкротство, но мало кто понимает, как это выглядит в реальности. Чаще всего люди приходят к этому шагу не от хорошей жизни, а потому что уже не могут справляться с долгами. И когда кредиторы начинают давить, кажется, что банкротство это единственный выход. На самом деле все немного сложнее.

Предполагается, что с 1-го января 2026 года примерно 40% потенциальных заемщиков не смогут получить автокредиты. Это связано со вступлением в силу новых правил оценки доходов. При этом эксперты отмечают, что нововведения затронут не только россиян с "серыми" доходами, но и например силовиков, которые захотят оформить кредит на авто не в зарплатном банке.

Вы годами храните деньги на вкладах и ищете в рейтингах лучшую ставку. А что, если есть способ получать гарантированно на 1,5–2,5% больше? И для этого не нужны рисковые схемы. Всё легально, надёжно и доступно каждому. Секрет — в двух инструментах: ИИС (тип А) и государственных облигациях (ОФЗ).

Почему это «супервклад»?

Представьте, что у вас есть «бонусная карта» от государства. Это ИИС — индивидуальный инвестиционный счёт. Если вы кладёте на него деньги и не снимаете три года, государство...

В 2025 году у многих россиян подошел к концу срок действия вкладов, открытых по ставке свыше 20% годовых. Многие банки до сих пор предлагают неплохие, как мне кажется, проценты по депозитам, особенно по краткосрочным. Но исследования аналитиков показывают, что многие россияне все же предпочитают перенаправлять деньги со вкладов в другие инструменты сохранения, защиты и преумножения капитала.

Москва, осень 1969 года. В кабинете замаминистра внешней торговли СССР пахло нафталином от драпового пальто и надеждой на технологический прорыв. На столе лежал невзрачный кусок пластика размером с визитку. На нём были выдавлены странные рельефные цифры, имя «Иван Семёнович Иванов» и логотип не капиталистического «Visa», а солидной «Eurocard».

Согласно данным одного из крупнейших банков страны, средний остаток свободных денег на картах россиян сейчас составляет около 52,3 тысячи рублей.