Экономика «привилегий»: почему инфляция бьёт не по всем одинаково

Мы часто слышим об «инфляции» как о едином показателе — например, 7% в год. Кажется, что дорожает всё и для всех. Но экономическая реальность 2020-х годов раскололась: существует два разных типа инфляции, и какой из них чувствуете вы, зависит от вашего положения в экономической пирамиде.

Это явление можно назвать «инфляцией привилегий» (Luxury vs. Necessity Inflation).

- Инфляция для «выживания» (Necessity Inflation)

Это рост цен на товары и услуги первой необходимости, от которых нельзя отказаться:

· Продукты питания (особенно базовые: хлеб, крупы, яйца).

· Коммунальные услуги и энергоносители.

· Базовое жильё (аренда, услуги ЖКХ).

Почему она высокая? Эти сектора наиболее уязвимы к сбоям глобальных цепочек поставок, росту цен на энергоносители и geopolitical shocks. Спрос на них неэластичен — их купят в любом случае.

➡️ Для кого удар сильнее: Для людей с низкими и средними доходами, которые большую часть бюджета тратят именно на necessities. Для них инфляция — это реальное падение уровня жизни.

- Инфляция для «благосостояния» (Luxury / Privilege Inflation)

2. Инфляция для «благосостояния» (Luxury / Privilege Inflation)

Это рост цен на:

· Премиальные бренды и предметы роскоши (LVMH, Rolex).

· Элитную недвижимость в глобальных городах.

· Услуги премиум-сегмента (дорогие рестораны, индивидуальный туризм).

· Акции и активы (через рост стоимости портфелей).

Парадокс: Цены здесь тоже растут, иногда опережая среднюю инфляцию. Но причина — в сильном спросе со стороны обеспеченных слоёв, которые накопили сбережения за время пандемии и меньше пострадали от роста цен на necessities.

➡️ Для кого это иначе: Для высокодоходных групп это не «инфляция-угроза», а «инфляция-сигнал» о статусе. Их благосостояние, привязанное к активам (недвижимость, акции), могло даже вырасти. Рост цены на люкс для них — подтверждение эксклюзивности.

Источник: Отчёт Bain & Company об индустрии роскоши 2023 показывает, что рынок личных предметов роскоши демонстрировал устойчивый рост (до 8-10% в год), несмотря на мировые кризисы, за счёт клиентов с высоким доходом [Bain & Company: Luxury Goods Worldwide Market Study, 2023].

- Усиление неравенства: Инфляция действует как регрессивный налог, сильнее бьющий по бедным. Их сбережения (если есть) обесцениваются, а у богатых активы растут в цене.

- Разрыв в восприятии реальности: Когда эксперты говорят о «сдерживании инфляции», люди из первой группы не чувствуют улучшений, так как цены на базовые товары редко снижаются

- Проблема для центробанков: Повышая ключевую ставту для борьбы с инфляцией, ЦБ в первую очередь охлаждает инвестиции и рынок труда, что снова больнее бьёт по среднему классу и бедным, а не по спросу на предметы роскоши.

3. Проблема для центробанков: Повышая ключевую ставту для борьбы с инфляцией, ЦБ в первую очередь охлаждает инвестиции и рынок труда, что снова больнее бьёт по среднему классу и бедным, а не по спросу на предметы роскоши.

Вывод и перспектива

Современная инфляция — это не просто макроэкономический показатель. Это социальный маркер, который по-разному влияет на разные страты общества. Политика борьбы с ней должна становиться точечнее: не только общие ставки, но и адресная поддержка тех, кто тратит на necessities >50% своего дохода.

Понимание этой двойственности — ключ к адекватной оценке экономических новостей. Вопрос «Какая у вас инфляция?» теперь важнее, чем «Какая инфляция в стране?»

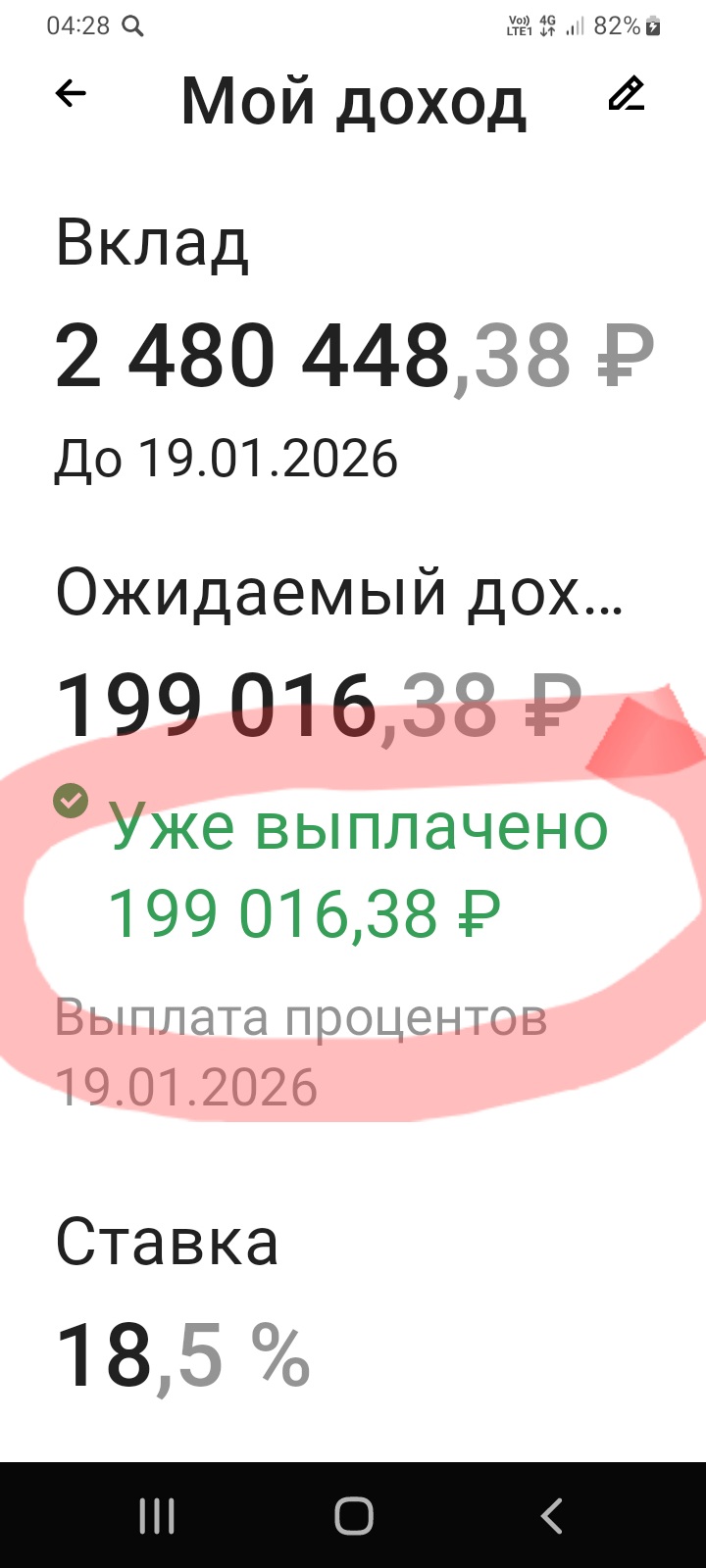

Сегодня, праздник!. И ,,мой,, банк , уже с утра, порадовал меня и произвёл выплату под отличный %. Всё, прошло чётко и гладко. Уже, есть планы , по очередному размещению средств , а так-же ,, запасной аэродром,, , по размещению,если будут ,, сюрпризы,, в изменениях , сегодня, условий. Продолжу, давать информацию, в Диалоге, по банковским продуктам и изменениям по финрынку, в частичном объёме. Кому интересно , пишите , делитесь информацию, по данной тематике. Сам, с удовольствием, ч...

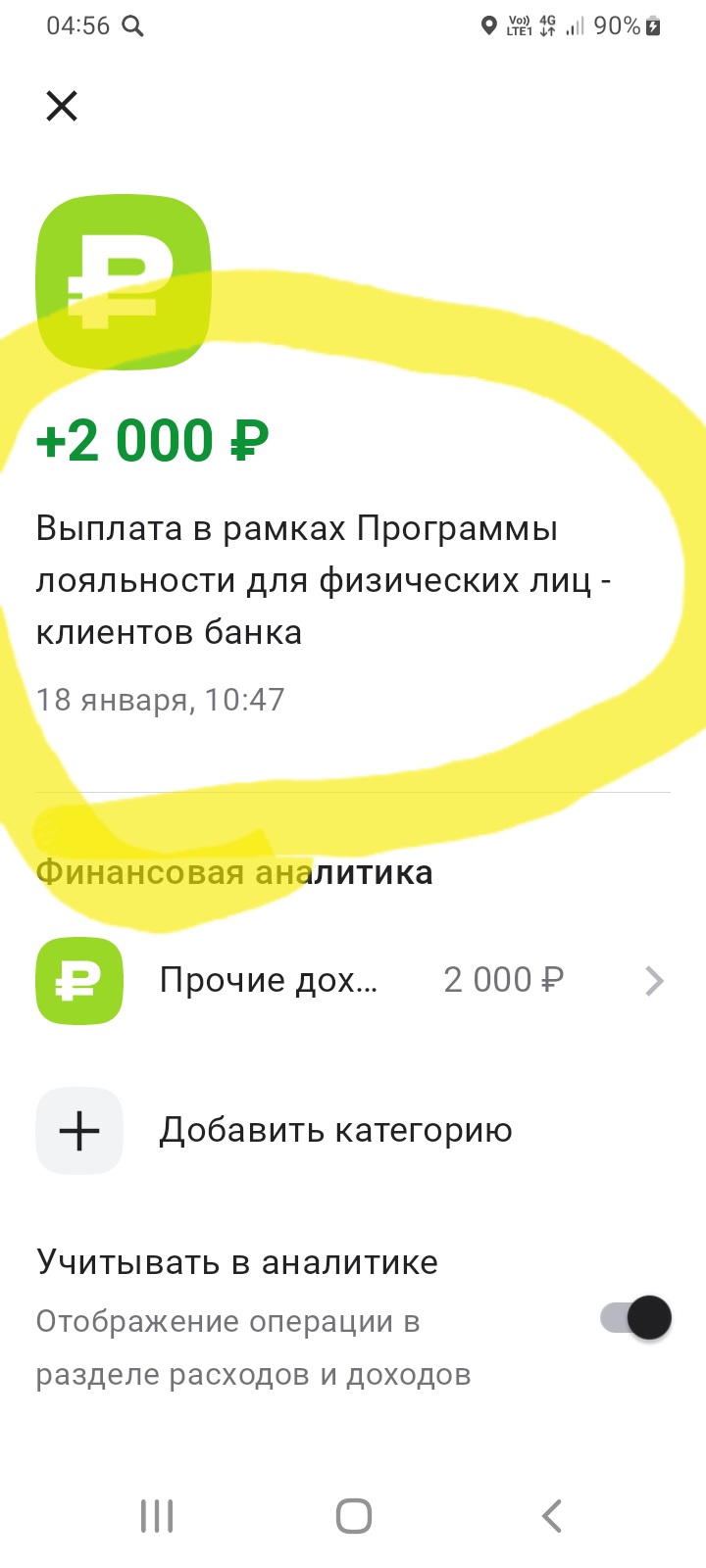

Начало года и банки, которыми я пользуюсь радуют своих пользователей - клиентов , в том числе и меня, производя выплаты, по своим,, Программам лояльности,, . Очередной раз принял участие в акции Альфа-банка ,, Пригласи друга на дебетовую карту с кэшбэком,,. в понедельник 12января, а18января Альфа-Банк,уже, произвёл выплату , в рамках условий акции. Всё, быстро, чётко и без всяких технических проблем и прочих непоняток. Делюсь результатом.

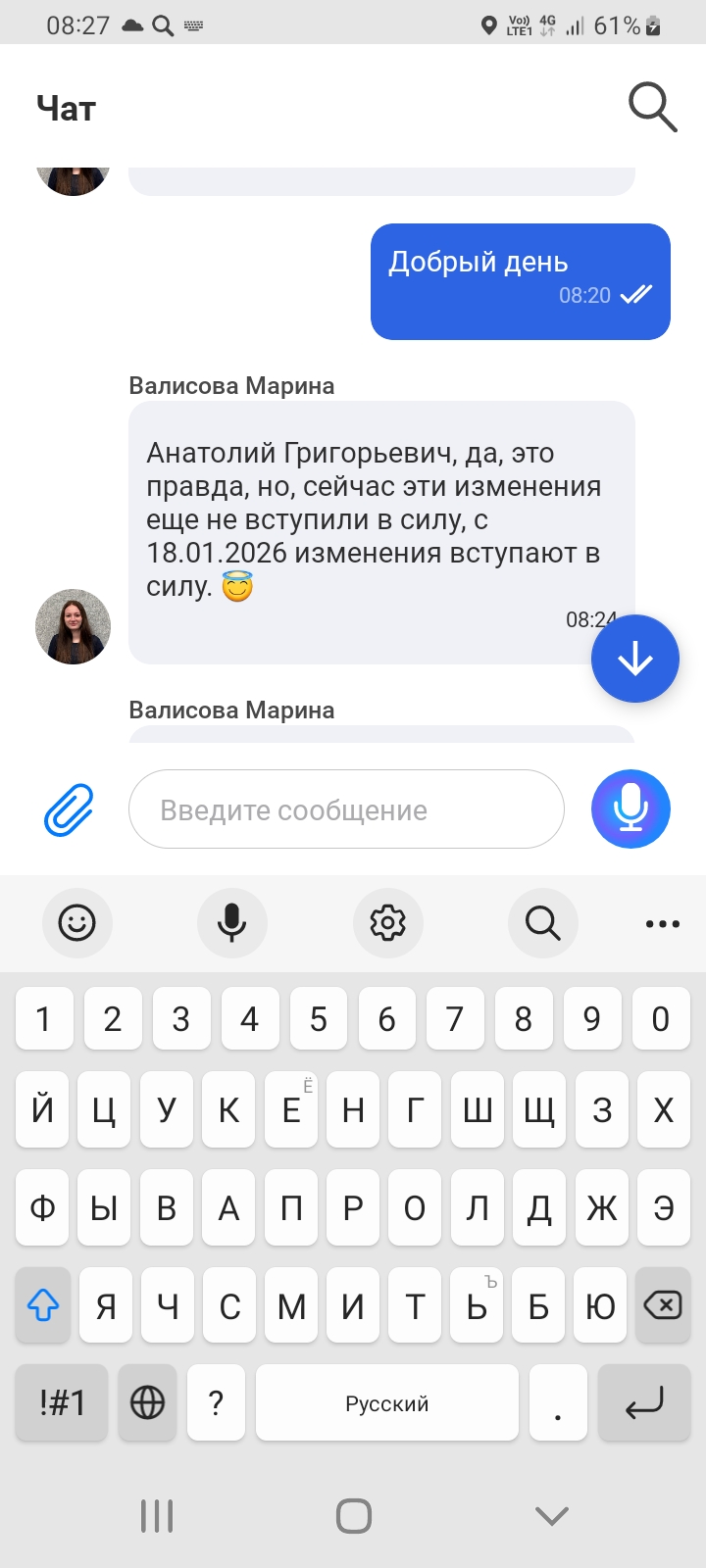

Хочу поделится информацией, в данном посте, с пользователями Диалога о предстоящих изменениях по условиям тарифа продукта НС ,, КОПИЛКА,, Судя по коментариям и постам , многие пользователи уже пользуются Совкомбанком , некоторые очень успешно , а некоторые клиенты, судя по описанию, ситуаций не очень. Сам; активно, пользуюсь услугами этого банка и НС ,, Копилка,, - Мой карманный финансовый 👛 . Итак , получил , сегодня подтверждение сотрудника в...

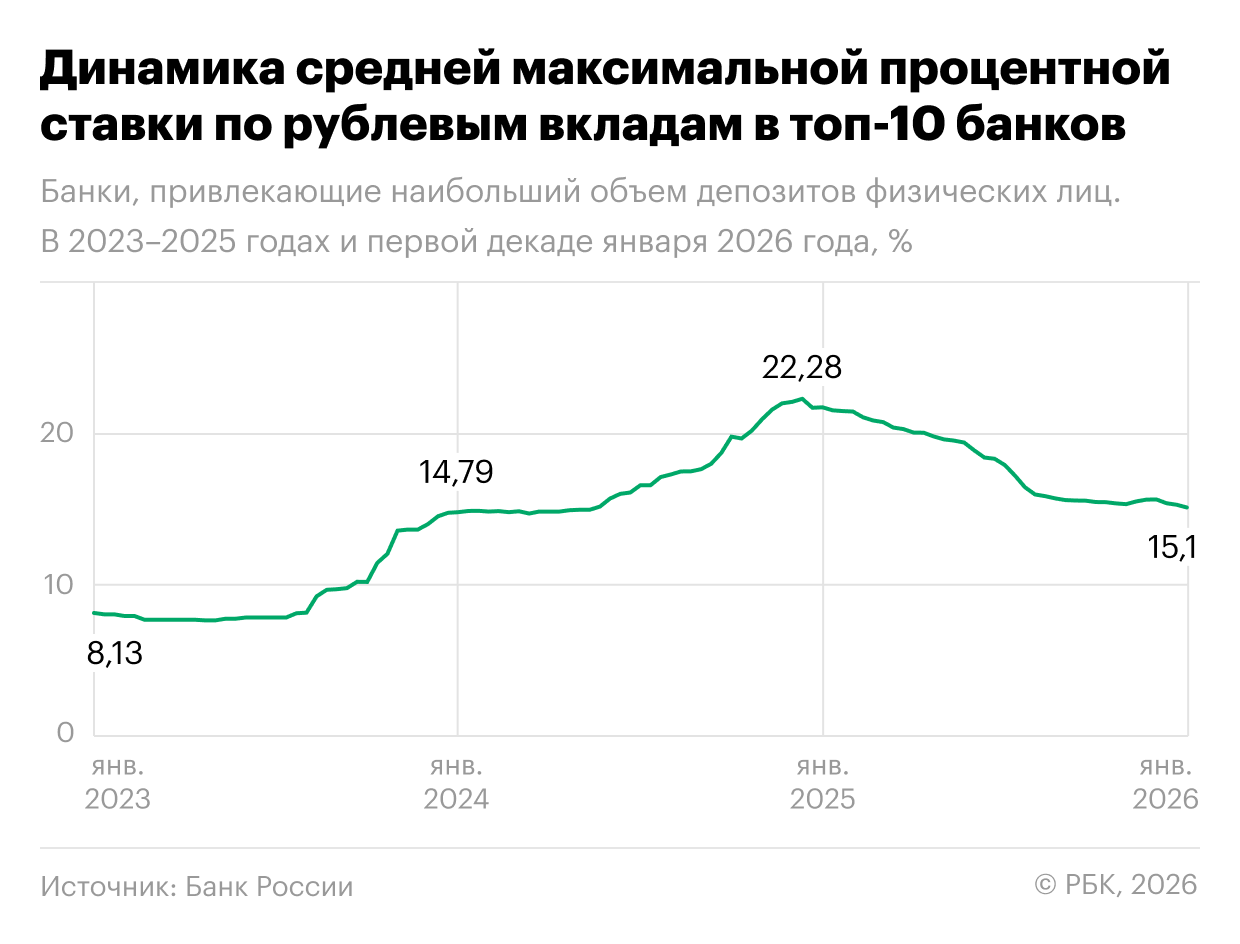

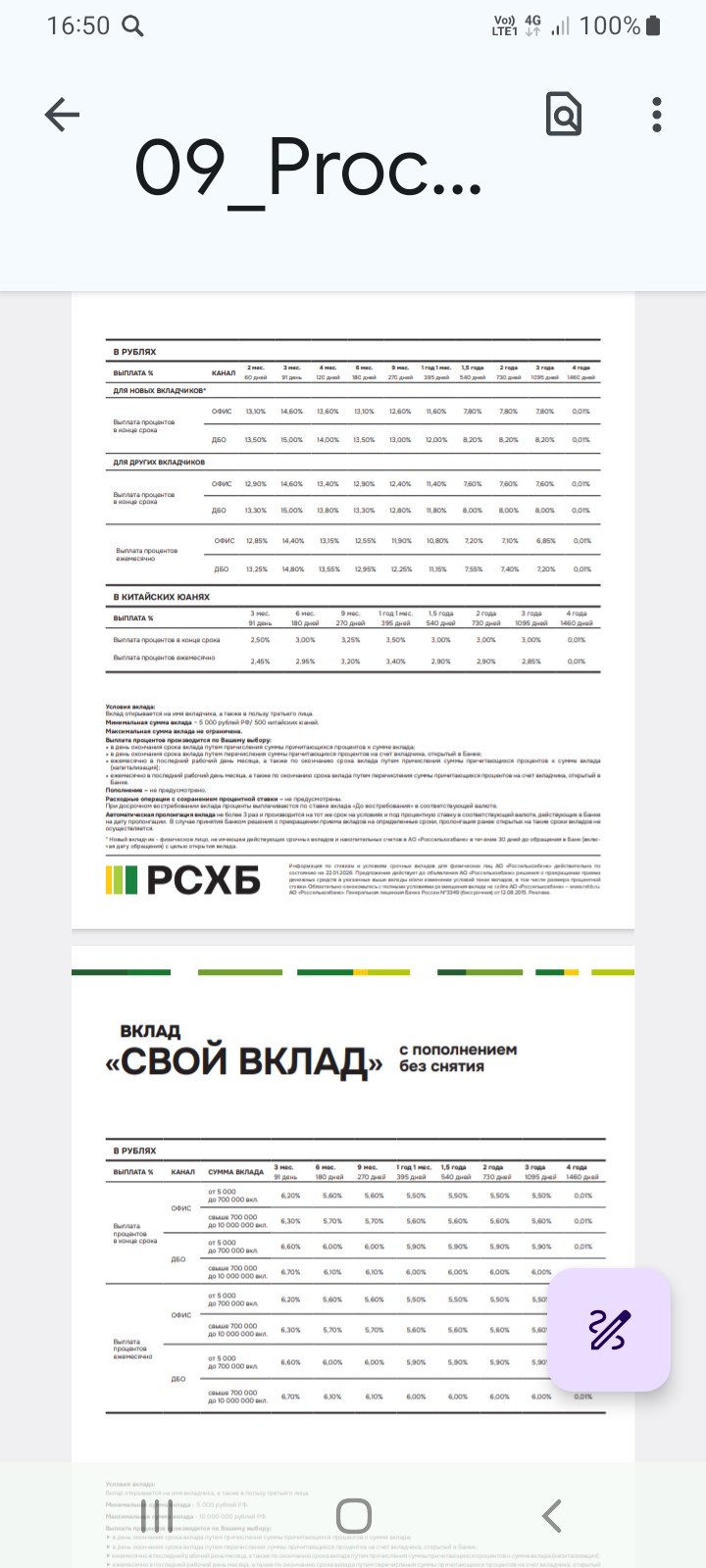

Крупнейшие российские банки значительно уменьшили проценты по вкладам для населения в течение последнего месяца. Это стало реакцией на решение Банка России о смягчении денежно-кредитной политики. Об этом пишут «РБК Инвестиции».

Ключевым фактором послужило снижение ЦБ ключевой ставки до 16% годовых на заседании 19 декабря, что ведет к удешевлению кредитов и снижению доходности по депозитам.

Так, за месяц средняя максимальная ставка в топ-10 банков по вкладам на три месяца упала до 15,15%, на...

ЦБ опубликовал статистику по доле вкладов россиян в рублях на ноябрь 2025 года - она составила 94,5%. Соответственно валютные вклады в данном случае составляют лишь 5,5% от общего объема сбережений.

Я всегда был осторожен в своих финансах и старался откладывать часть доходов. Со временем я открыл накопительный счет в банке, чтобы не только сохранить деньги, но и получить небольшой доход от процентов. Сначала это были небольшие суммы, и процентная ставка казалась не очень высокой, но со временем моя сумма увеличивалась благодаря регулярным пополнениям и сложным процентами.

Геополитическая нестабильность создает риски для валютного фондирования банков еврозоны, следует из доклада Европейского совета по системным рискам (ESRB) Financial stability risks from geoeconomic fragmentation.

Банк ,, Локо,, с завтрашнего дня, 23.01 снижает ставки по линейке своих вкладов

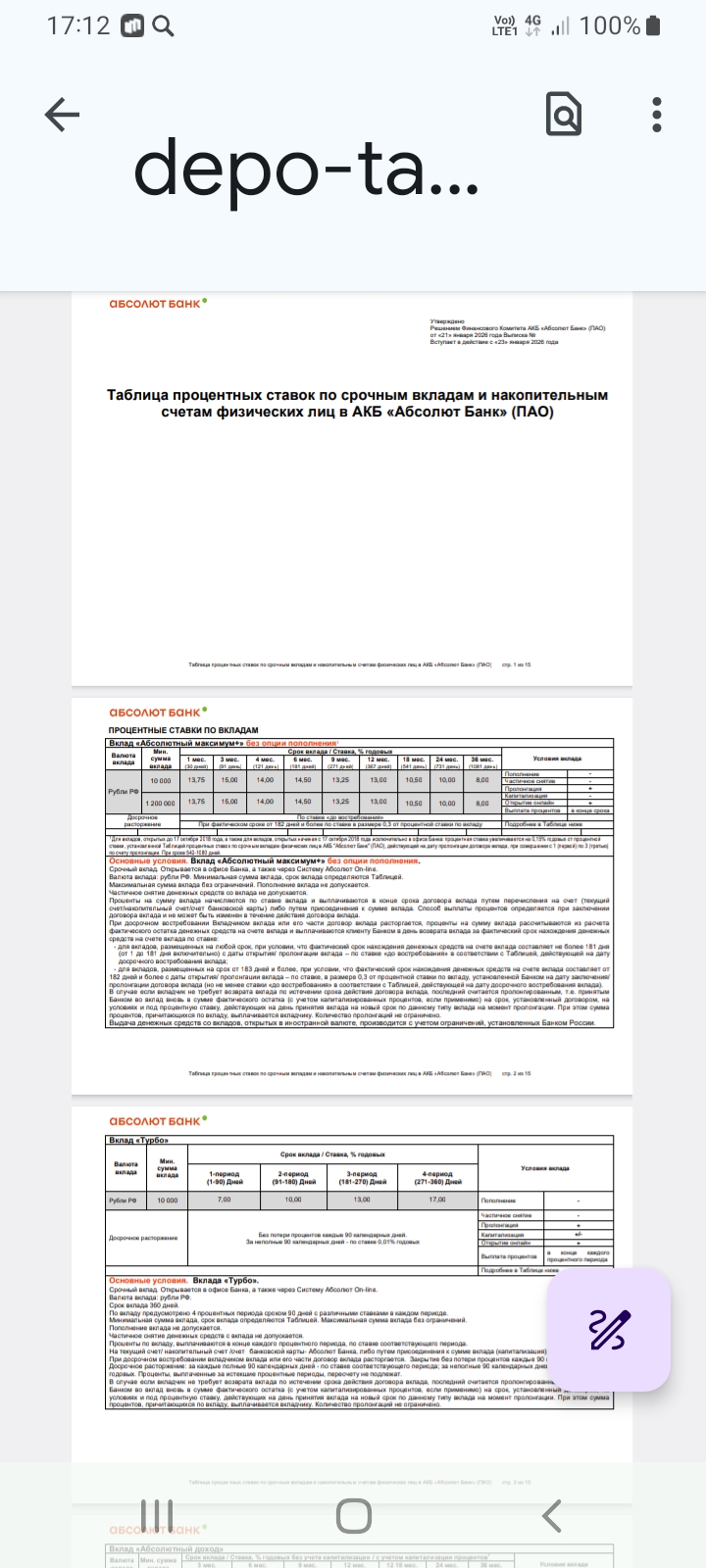

В эпоху стремительных изменений и непредсказуемых экономических виражей, вопрос сохранения и преумножения капитала становится особенно актуальным. В январе 2026 года, когда инфляционные ветры продолжают испытывать на прочность финансовую стабильность граждан, вклад остается одним из самых проверенных и надежных инструментов сбережения.

Что случилось?

Здравствуйте какой банк порекомендуете для размещения денег ?

К началу 2026 года искусственный интеллект стал не только помощником в быту, но и главным инструментом финансовых мошенников. Если раньше мы опасались «звонков из службы безопасности», то сегодня угрозы стали гораздо сложнее и технологичнее. В этой статье разберем, как изменились схемы обмана и какие государственные инструменты защиты реально работают в 2026 году.

Идея регулярно откладывать часть дохода кажется простой. Во многих советах по личным финансам она выглядит как базовое правило: сначала заплати себе, а потом трать остальное. На практике же оказывается, что придерживаться этого правила стабильно гораздо сложнее, чем кажется в теории.