Выбор первой кредитки, прошу совета у бывалых по конкретным банкам

Всем здравствуйте, я решился на важный финансовый шаг - завести свою первую кредитную карту, но мне тяжело самому разобраться в этом вопросе. У меня есть постоянная работа, стабильный доход, поэтому нужна не огромная сумма, а финансовая подушка в 30-40 тысяч рублей. Самое важное для меня: 1. Длинный и понятный льготный период, чтоб я точно знал, с какой даты он считается и когда нужно закрыть долг.2. Стоимость обслуживания. Готов рассмотреть и платную карту, но все же вариант с бесплатным обслуживание мне будет больше по душе, либо с условием отмены платы.

И вот здесь мне нужны советы, мне нужен не сухой анализ тарифов а ваш личный опыт с кредитками банков.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Мы часто слышим об «инфляции» как о едином показателе — например, 7% в год. Кажется, что дорожает всё и для всех. Но экономическая реальность 2020-х годов раскололась: существует два разных типа инфляции, и какой из них чувствуете вы, зависит от вашего положения в экономической пирамиде.

Я всегда был осторожен в своих финансах и старался откладывать часть доходов. Со временем я открыл накопительный счет в банке, чтобы не только сохранить деньги, но и получить небольшой доход от процентов. Сначала это были небольшие суммы, и процентная ставка казалась не очень высокой, но со временем моя сумма увеличивалась благодаря регулярным пополнениям и сложным процентами.

Геополитическая нестабильность создает риски для валютного фондирования банков еврозоны, следует из доклада Европейского совета по системным рискам (ESRB) Financial stability risks from geoeconomic fragmentation.

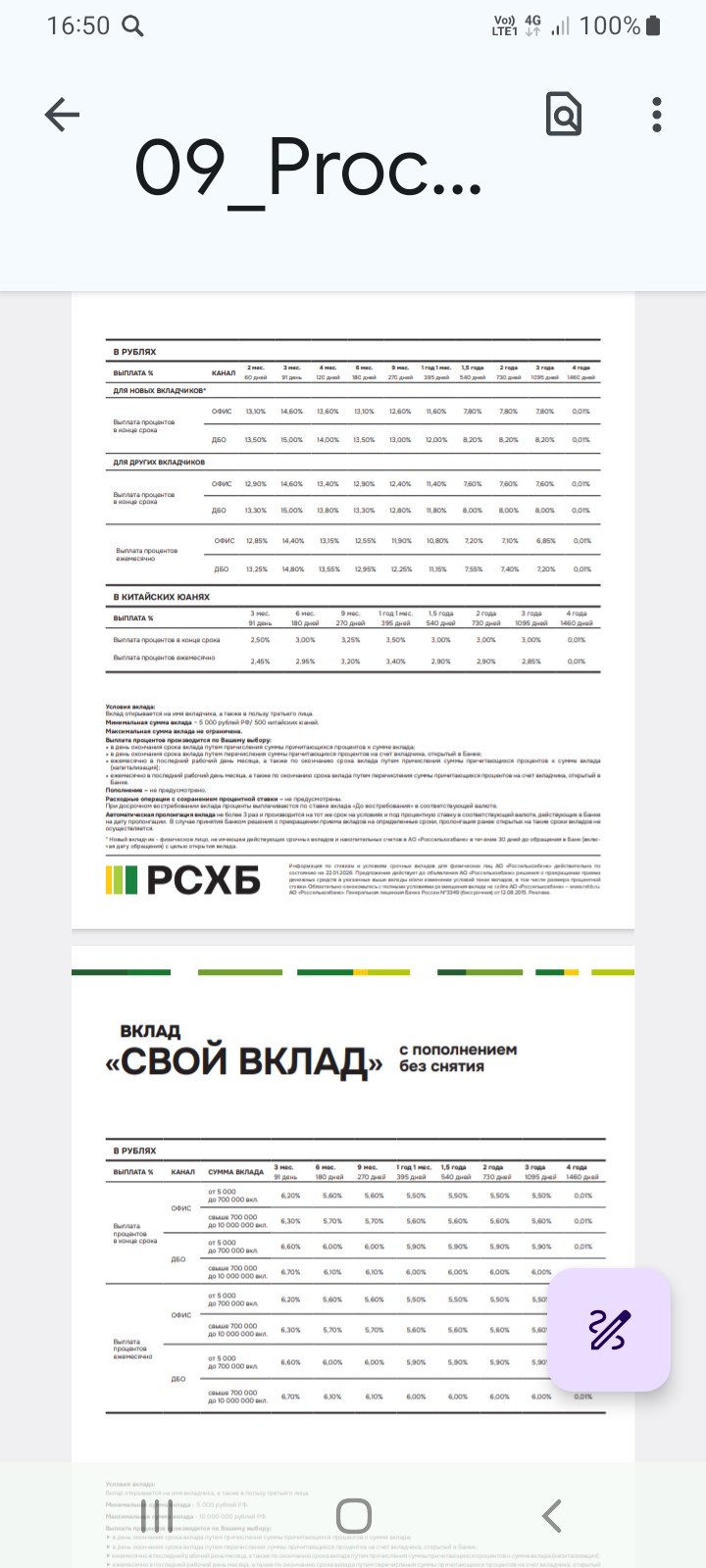

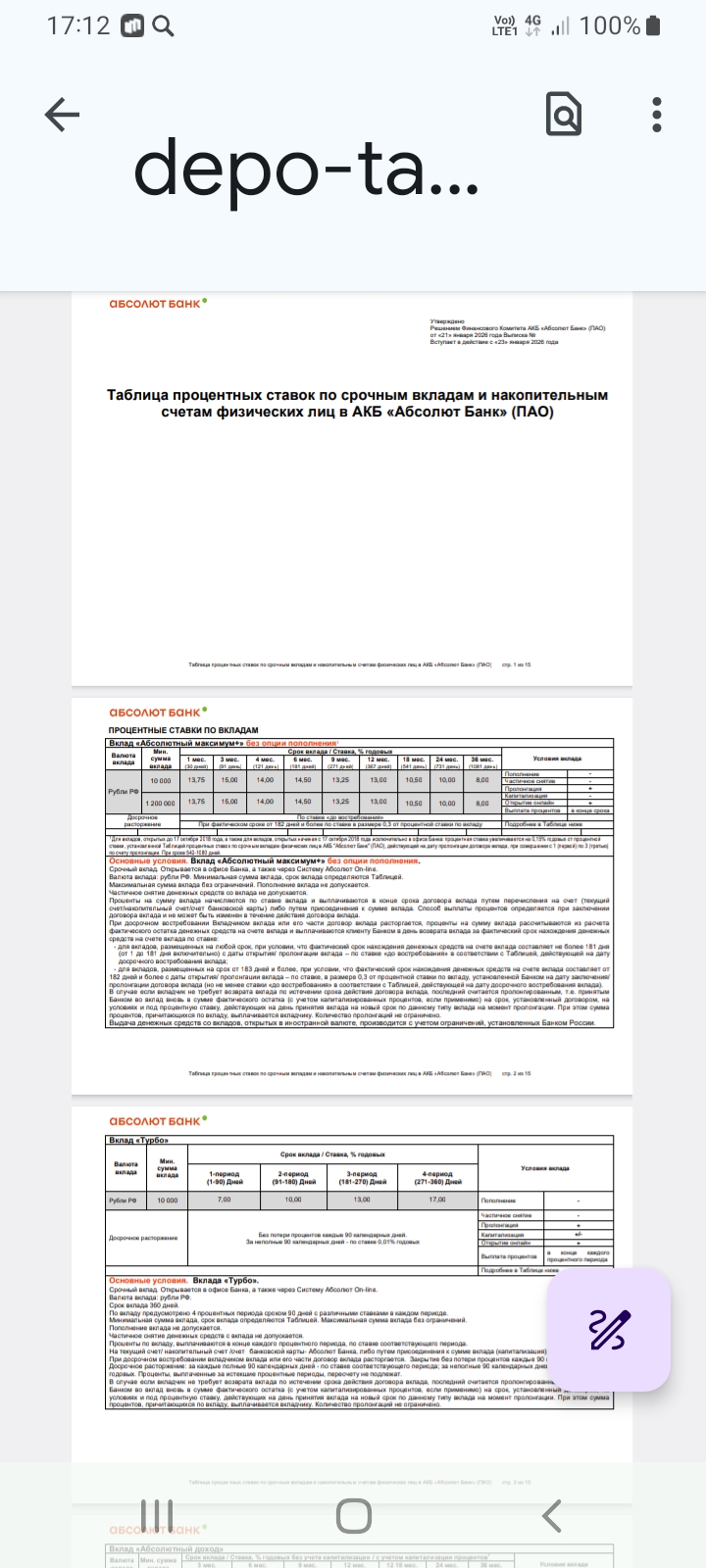

Банк ,, Локо,, с завтрашнего дня, 23.01 снижает ставки по линейке своих вкладов

В эпоху стремительных изменений и непредсказуемых экономических виражей, вопрос сохранения и преумножения капитала становится особенно актуальным. В январе 2026 года, когда инфляционные ветры продолжают испытывать на прочность финансовую стабильность граждан, вклад остается одним из самых проверенных и надежных инструментов сбережения.

Здравствуйте какой банк порекомендуете для размещения денег ?

К началу 2026 года искусственный интеллект стал не только помощником в быту, но и главным инструментом финансовых мошенников. Если раньше мы опасались «звонков из службы безопасности», то сегодня угрозы стали гораздо сложнее и технологичнее. В этой статье разберем, как изменились схемы обмана и какие государственные инструменты защиты реально работают в 2026 году.