Ухо востро: современные схемы онлайн-мошенничества и способы защиты от них

Сегодня, когда большинство финансовых услуг перешло в онлайн, мошеннические схемы стали более изощренными. Многие люди по-прежнему теряют деньги или неожиданно узнают о кредитах, оформленных без их ведома. Чаще всего это происходит из-за недостаточного знания правил цифровой безопасности. О том, как защитить себя и что делать, если неприятность уже случилась, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Почти всегда мошенники искусно манипулируют чувствами людей. Они обещают легкий заработок, быстрый доход или, наоборот, пугают тем, что ваши деньги может кто-то украсть. Схемы при этом могут быть самыми разными. Например, злоумышленники перекупают ранее принадлежавшую вам сим-карту, получают доступ к вашим соцсетям и оформляют кредит.

Иногда под удар попадают даже дети. Им предлагают «подработку» — якобы инвестиции в криптовалюту или участие в супервыгодных акциях. Для этого просят взять телефон родителей и перевести деньги, обещая фантастическую прибыль уже на следующий день. Есть и более «взрослые» версии таких предложений: заработок по 10 тысяч рублей в день за пару часов работы. Пользователь устанавливает некое приложение, через которое и происходит утечка данных.

Очень распространена схема с неожиданными звонками и сообщениями наподобие: «ваши счета взломаны», «деньги под угрозой», «нужно срочно перевести средства на безопасный счет». Нередко злоумышленники предлагают помочь списать долги или сделать очень выгодную реструктуризацию с минимальными платежами. Если поддаться этим манипуляциям, итог будет почти всегда один — человек сам передает данные, после чего обнаруживает пропажу денег или оформленный на себя кредит.

Хорошая новость: защититься от большинства таких схем вполне реально. Достаточно быть внимательнее и соблюдать простые правила: не делиться персональными данными, не сообщать коды из SMS, не переходить по подозрительным ссылкам и с осторожностью относиться к любым предложениям быстрого заработка или срочных финансовых решений.

Если вы все-таки столкнулись с мошенниками, главное — не паниковать. Спокойные и быстрые действия помогут снизить ущерб. План такой:

- В первую очередь стоит заблокировать банковские карты и ограничить доступ к «Госуслугам».

- Затем — сделать запрос в бюро кредитных историй, чтобы узнать, где именно был оформлен кредит или заем.

- С этой информацией нужно обратиться в соответствующий банк или МФО.

- Обязательно заявить о мошенничестве в полицию.

Как правило, в таких случаях крупные кредитные организации проводят внутренние проверки. Если факт мошенничества подтверждается, долг могут полностью списать. Если вопрос не удается решить мирно, можно попытаться сделать это через суд.

Со своей стороны многие кредитные организации тоже стараются максимально защитить клиентов. Например, в нашей компании используется собственная антифрод-система — это набор современных алгоритмов и ML-моделей, которые помогают выявлять подозрительные заявки еще на этапе оформления. Система постоянно развивается и уже сейчас позволяет ежедневно отклонять около 100 подозрительных запросов.

Тем не менее даже самые современные технологии не смогут в полной мере заменить вашу бдительность. Немного осторожности, соблюдение элементарных правил цифровой безопасности и своевременная реакция на странные ситуации помогают избежать серьезных проблем. Когда клиенты и финансовые компании действуют сообща, риск стать жертвой мошенников заметно снижается.

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

🤔 Вклады с разными сроками — какой из них выбрать?

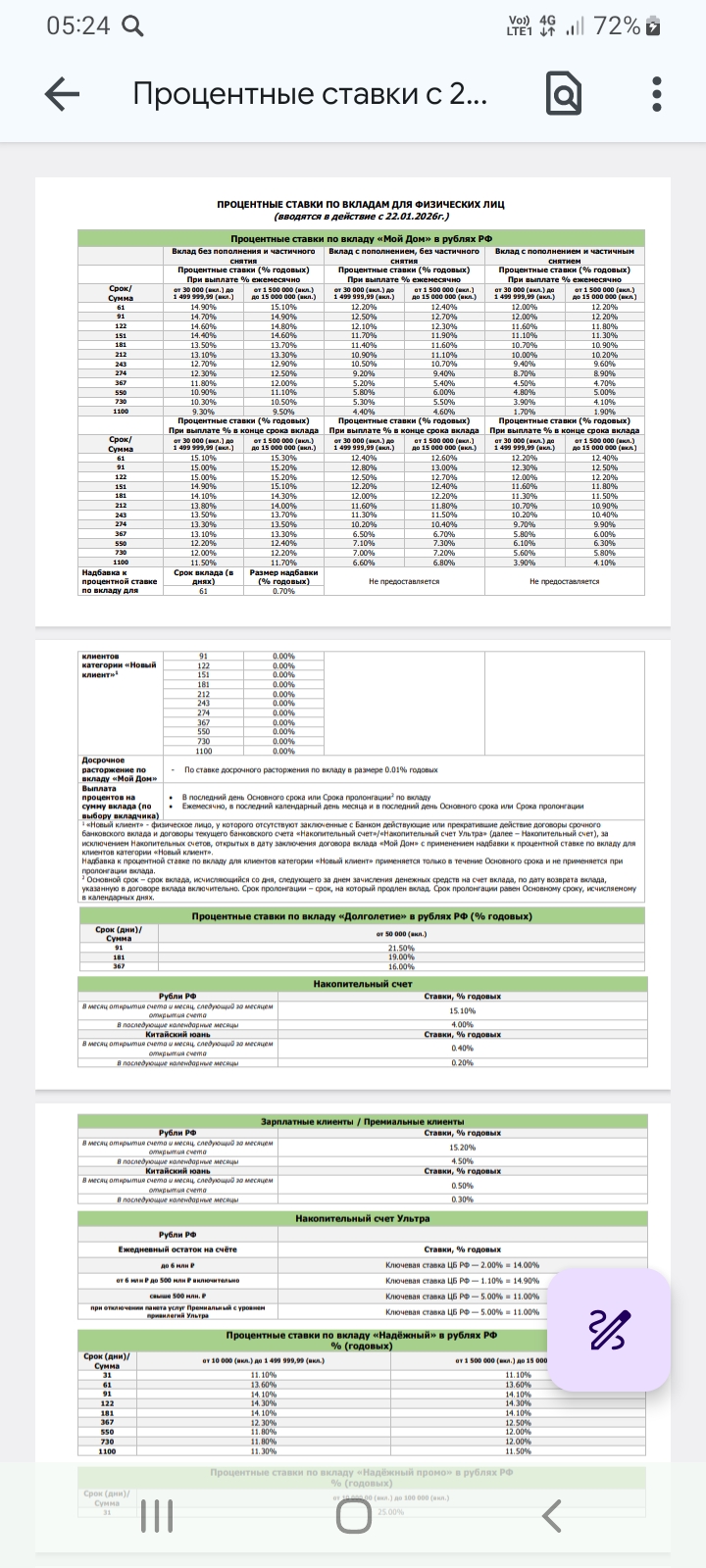

С 25 января процентная ставка составит 15,6% годовых (сейчас

16%).

Вклад открывается на 91 день. Минимальная сумма — 100 тыс. рублей, максимальная

— 1 млн рублей.

Максимальная ставка по вкладу «Новые деньги» составляет

15,8% годовых.

По вкладу «Новый хит» максимальная ставка при оформлении в офисе и выплате

процентов в конце срока равна 15,45%, ежемесячно — 14,4% годовых. При открытии онлайн

ставки по вкладу будут выше.

Выбор подходящего инструмента для размещения свободных денег зависит главным образом от трех факторов: срока, доступности денег и готовности к рыночным колебаниям.

Уже в апреле вступит в силу закон "О деятельности по предоставлению сервиса рассрочки", подписанный в июле прошлого года. Мне кажется, что в первую очередь он кардинально изменит деятельность BNPL-сервисов. Прежде всего, из-за обязанности оператора передавать данные в БКИ - теперь это нужно будет делать при сумме рассрочки от 50 тыс. руб. Как раз по этой причине я лично ожидаю сокращения лимита по рассрочке на тех сервисах, которыми пользуюсь, до этой самой суммы. К слову, сейчас лимит...

Как вам акция 100% кешбек от яндекса? Было очень весело на кассе ленты наблюдать за кучей людей, которые ждут определённого времени)). А другая половина - не понимает, что происходит. Конечно же жаль, что сервера легли, но хотя бы дали по 2000 бонусов)

💰 Мировая экономика в одном абзаце

Сейчас мир балансирует между замедлением инфляции и высокими ставками. ФРС и ЕЦБ держат курс на «дорогие» деньги, чтобы охладить перегрев, но это бьет по кредитам и инвестициям. Китай замедляется, а развивающиеся рынки ищут новые точки роста. Ключевые тренды — геополитика как драйвер цен, переход к «дружественному» reshoring’у и бум зеленых инвестиций. Вывод: эпоха дешевых денег закончилась, на первый план выходит эффективность и адаптивность. Держите...

Всем здравствуйте, я решился на важный финансовый шаг - завести свою первую кредитную карту, но мне тяжело самому разобраться в этом вопросе. У меня есть постоянная работа, стабильный доход, поэтому нужна не огромная сумма, а финансовая подушка в 30-40 тысяч рублей. Самое важное для меня: 1. Длинный и понятный льготный период, чтоб я точно знал, с какой даты он считается и когда нужно закрыть долг.2. Стоимость обслуживания. Готов рассмотреть и платную карту, но все же вариант с бесплатным...

Мы часто слышим об «инфляции» как о едином показателе — например, 7% в год. Кажется, что дорожает всё и для всех. Но экономическая реальность 2020-х годов раскололась: существует два разных типа инфляции, и какой из них чувствуете вы, зависит от вашего положения в экономической пирамиде.

Я всегда был осторожен в своих финансах и старался откладывать часть доходов. Со временем я открыл накопительный счет в банке, чтобы не только сохранить деньги, но и получить небольшой доход от процентов. Сначала это были небольшие суммы, и процентная ставка казалась не очень высокой, но со временем моя сумма увеличивалась благодаря регулярным пополнениям и сложным процентами.