Вклад, накопительный счет или облигация: алгоритм выбора

Выбор подходящего инструмента для размещения свободных денег зависит главным образом от трех факторов: срока, доступности денег и готовности к рыночным колебаниям.

Вклад дает предсказуемость и защиту от государства до 1,4 млн ₽, но заставляет жертвовать гибкостью — досрочное снятие, как правило, лишает накопленных процентов. Накопительный счет дает свободу, однако ставка может измениться в любой момент. Облигации потенциально более доходны на длинных горизонтах, но зависят от колебаний рынка и при досрочном выводе средств могут даже принести убыток.

Вклады

Если ваш горизонт планирования примерно от 3 месяцев до года и известна дата, когда могут понадобиться деньги — стоит сделать выбор в пользу вклада, так как он позволит зафиксировать выгодную ставку.

Накопительные счета

Если вам необходим свободный доступ к средствам и нет понимания, когда нужно вывести средства — подойдет накопительный счет. Проценты могут начисляться на ежедневный или минимальный остаток, но ставка может меняться. При желании деньги можно быстро перевести на другой счет или вклад.

Облигации

При горизонте планирования от года до нескольких лет обратите внимание на облигации. К примеру, ОФЗ приносят доход, сопоставимый со вкладами и счетами, или выше. Динамика доходности прозрачна, а еще можно реинвестировать выплаты, чтобы получить дополнительную прибыль.

Выводы

Чтобы пользоваться преимуществами всех инструментов и минимизировать риски, можно комбинировать все инструменты: ликвидная часть на накопительных счетах, фиксированная доходность на вкладах, долгосрочные цели — через облигации. Детальный анализ преимуществ и рисков каждого инструмента поможет принять взвешенное решение в любой рыночной ситуации.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Уже в апреле вступит в силу закон "О деятельности по предоставлению сервиса рассрочки", подписанный в июле прошлого года. Мне кажется, что в первую очередь он кардинально изменит деятельность BNPL-сервисов. Прежде всего, из-за обязанности оператора передавать данные в БКИ - теперь это нужно будет делать при сумме рассрочки от 50 тыс. руб. Как раз по этой причине я лично ожидаю сокращения лимита по рассрочке на тех сервисах, которыми пользуюсь, до этой самой суммы. К слову, сейчас лимит...

Как вам акция 100% кешбек от яндекса? Было очень весело на кассе ленты наблюдать за кучей людей, которые ждут определённого времени)). А другая половина - не понимает, что происходит. Конечно же жаль, что сервера легли, но хотя бы дали по 2000 бонусов)

💰 Мировая экономика в одном абзаце

Сейчас мир балансирует между замедлением инфляции и высокими ставками. ФРС и ЕЦБ держат курс на «дорогие» деньги, чтобы охладить перегрев, но это бьет по кредитам и инвестициям. Китай замедляется, а развивающиеся рынки ищут новые точки роста. Ключевые тренды — геополитика как драйвер цен, переход к «дружественному» reshoring’у и бум зеленых инвестиций. Вывод: эпоха дешевых денег закончилась, на первый план выходит эффективность и адаптивность. Держите...

Всем здравствуйте, я решился на важный финансовый шаг - завести свою первую кредитную карту, но мне тяжело самому разобраться в этом вопросе. У меня есть постоянная работа, стабильный доход, поэтому нужна не огромная сумма, а финансовая подушка в 30-40 тысяч рублей. Самое важное для меня: 1. Длинный и понятный льготный период, чтоб я точно знал, с какой даты он считается и когда нужно закрыть долг.2. Стоимость обслуживания. Готов рассмотреть и платную карту, но все же вариант с бесплатным...

Мы часто слышим об «инфляции» как о едином показателе — например, 7% в год. Кажется, что дорожает всё и для всех. Но экономическая реальность 2020-х годов раскололась: существует два разных типа инфляции, и какой из них чувствуете вы, зависит от вашего положения в экономической пирамиде.

Я всегда был осторожен в своих финансах и старался откладывать часть доходов. Со временем я открыл накопительный счет в банке, чтобы не только сохранить деньги, но и получить небольшой доход от процентов. Сначала это были небольшие суммы, и процентная ставка казалась не очень высокой, но со временем моя сумма увеличивалась благодаря регулярным пополнениям и сложным процентами.

Геополитическая нестабильность создает риски для валютного фондирования банков еврозоны, следует из доклада Европейского совета по системным рискам (ESRB) Financial stability risks from geoeconomic fragmentation.

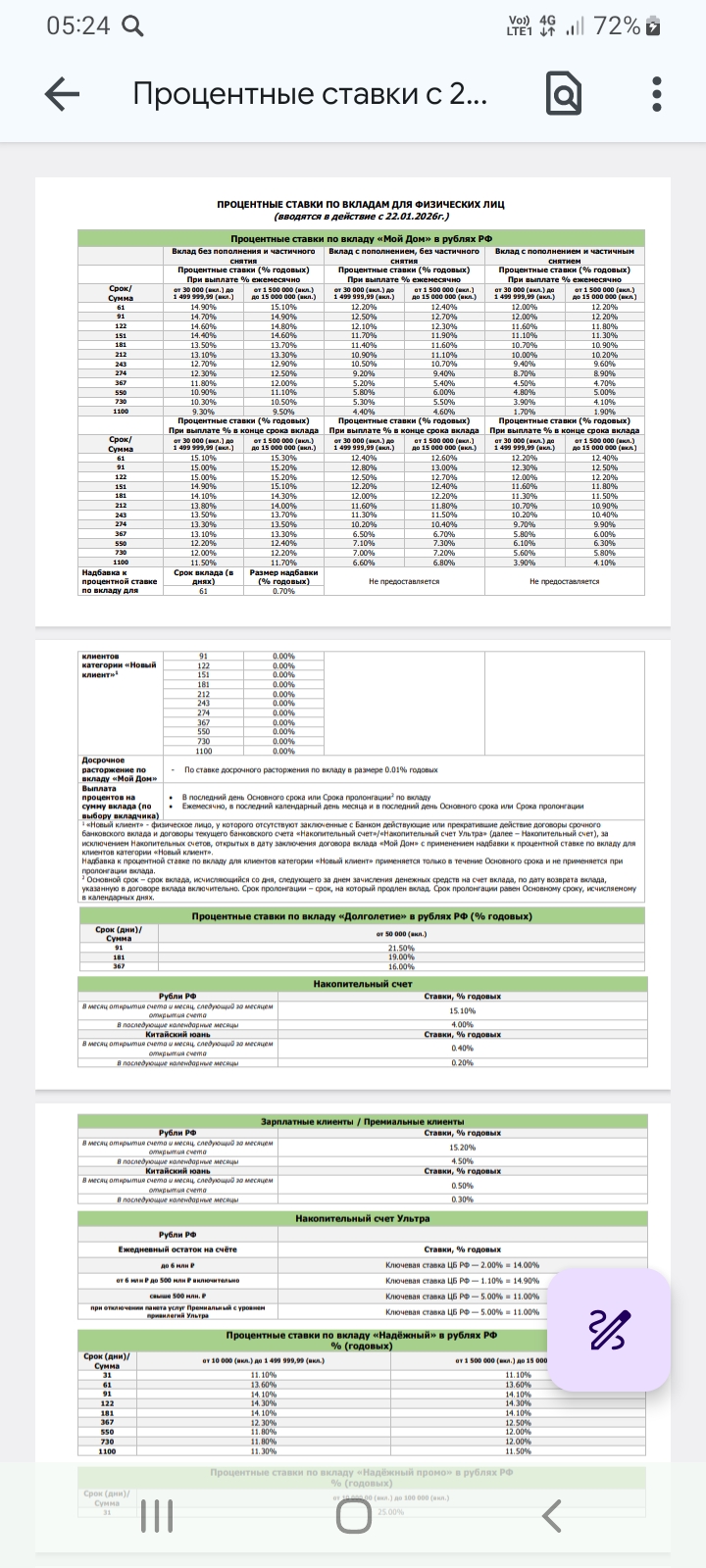

Банк ,, Локо,, с завтрашнего дня, 23.01 снижает ставки по линейке своих вкладов

В эпоху стремительных изменений и непредсказуемых экономических виражей, вопрос сохранения и преумножения капитала становится особенно актуальным. В январе 2026 года, когда инфляционные ветры продолжают испытывать на прочность финансовую стабильность граждан, вклад остается одним из самых проверенных и надежных инструментов сбережения.