Уралсиб списывает 100% зарплаты, игнорируя ведомость и Положения ЦБ. Нужен совет

Приветствую всех! Столкнулся с вопиющим самоуправством со стороны банка Уралсиб и хочу разобраться: это системный сбой или осознанное нарушение закона?

Суть проблемы:

13.03.2026 мне на счет поступила заработная плата. Работодатель отправил её двумя частями в течение одного дня по единой ведомости №1632.

Первая транзакция: 10 130 руб.

Вторая транзакция: 400 руб.

В обоих платежных поручениях стоит код дохода «1».

Что сделал банк:

Банк списал 100% первой суммы (10 130 руб.) в счет задолженности по исполнительному производству. Лимит удержания 50%, положенный по ст. 99 ФЗ-229, применили только к мизерному остатку в 400 руб.

Абсурдная позиция банка (есть скриншоты чата):

Поддержка утверждает, что их алгоритм защищает только «последнее зачисление» за день. По их логике, раз я не успел потратить первую часть зарплаты до прихода второй, она «превратилась в накопления».

Вопросы к сообществу:

Как доказать банку, что п. 1 Приложения 4 к Положению ЦБ № 762-П обязывает их считать лимит по каждому распоряжению, а не только по «последнему»?

Является ли номер ведомости в назначении платежа доказательством того, что это единый периодический платеж?

У кого был успешный опыт возврата средств через обращение к приставам или через жалобу в ЦБ в таких случаях?

Банк фактически оставил меня без средств к существованию, грубо подменяя юридические понятия техническими алгоритмами. Буду благодарен за любые советы и ссылки на судебную практику!

#Уралсиб #Жалоба #ЦБ #Зарплата #Списание #Юрист #ФЗ229

Директор департамента по Compliance-контролю МКК «Академическая» (бренд «ВебЗайм») Кристина Куксова рассказывает, в чем суть нововведения и к чему оно приведет.

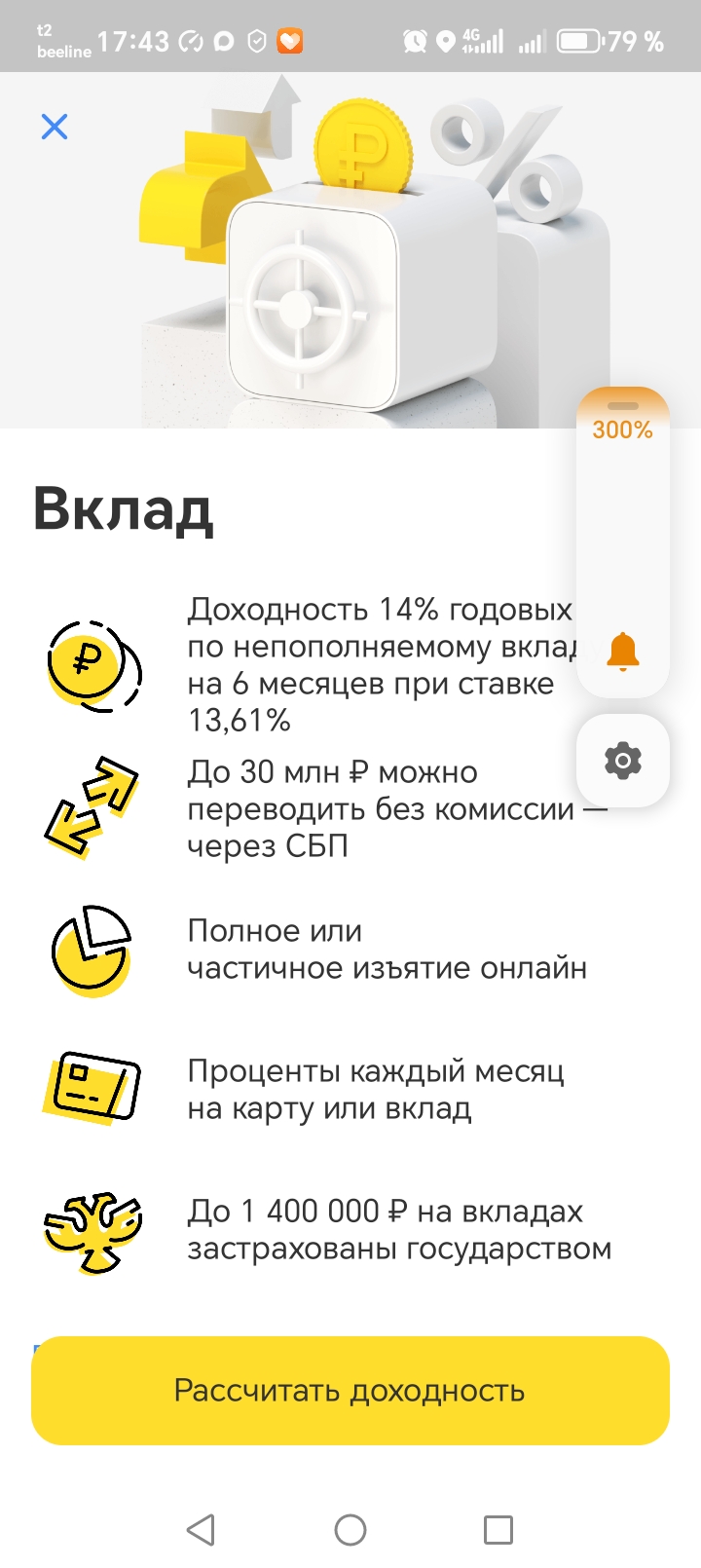

Здравствуйте господа и дамы!!! Сейчас, когда процентные ставки банков постоянно снижаются, мы особенно тщательно изучаем предложения различных банков. Я внимательно изучил предложение в Т-Банке. Оно заинтересовало меня тем, что, во-первых срок действия вклада составляет 6 мес., а во вторых, не смотря на то, что - это Смард Вклад, его можно пополнять в течение первого месяца после открытия. Это удобно.

Представленные данные аналитического отчета Brobank.ru за март 2026 года наглядно демонстрируют, что рынок прямых инвестиций в МФО вступил в фазу структурной трансформации. Обрисовались два разнонаправленных, но логичных процесса: с одной стороны, снижается среднерыночная доходность (падение на 0,5 п.п. вслед за ключевой ставкой ЦБ), с другой — резко сокращается количество доступных инструментов для входа в рынок.

Ждать ли полной блокировки Телеграм в России, как закрыть больничный онлайн и когда появятся компьютеры с российскими электронными компонентами? Читайте свежую подборку новостей об ИИ.

ГПБ ВВОДИТ дополнительно к 14% базовой по этому продукту,сразу еще +2% приветсвенную ставку по своему новому продукту , введенному в линейку НС совсем недавно-НС ,, Понятный %,,.с 12 марта. Макс. ставка будет 16%. при соблюдение условий.Добавку в 2% можно получить на 2 первых периода только на сумму до 1млн руб включительно и при условии соблюления требований охлаждения по отсутствию в ГПБ у клиента: НС или суммы <100₽ на них , вкладов, в том числе валютны) . При...

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

В сентябре 2025 года у меня истекал срок вклада в Т-Банке и я стала искать вклад с более выгодной ставкой. Изучала данную информацию в интернете и случайно наткнулась на финансовый маркетплейс Банки.ру. Тогда я впервые узнала про такое понятие, как финансовый маркетплейс. Заинтересовавшись, стала читать отзывы тех пользователей, у которых уже был опыт открытия вкладов через Банки.ру. После этого я зарегистрировалась на площадке и стала подбирать вклад. В то время на Банки.ру проводилась...

Как сообщает «Газета.ru», анализ обращений граждан в Фонд защиты должников, проводившийся на протяжении нескольких лет, выявил парадоксальную картину: большинство людей погружаются в долговую яму не из-за экстренных ситуаций, а в погоне за товарами повседневного спроса и комфортом. Изучив данные с 2016 года, эксперты установили, что лишь незначительная доля заемщиков (всего 5%) вынуждена брать деньги в долг для решения критических проблем, таких как лечение. Основной же массив кредитов...

Представители ЦБ видят движение инфляции в запланированных рамках, и даже население, бизнес и опрошенные регулятором аналитики ожидают некоторого смягчения и инфляционного, и ценового давления.

Рассказываем, что нового произошло в мире современных технологий за последнее время.

У вас ура, наконец-то появилась свободная сумма денег. Мы уже все знаем, что держать ее просто на карте ой как не выгодно. Что же делать, что же делать?

Ставка снизилась по продукту «Накопительный счет» с начислением процентов на ежедневный остаток. Теперь процентная ставка в первые 2 месяца с учетом приветственной надбавки составляет 13,5% годовых, с третьего месяца — 7% годовых.

Процентная ставка по накопительному счету «Альфа-счет», при начислении процентов на минимальный остаток, теперь в течение первых двух месяцев, с учетом приветственной надбавки, ставка составит 15% годовых, начиная с третьего месяца — 4% годовых.

Теперь максимальная доходность вклада «В плюсе» с опцией «Накопления» и сервисом «Газпром бонус» составляет до 14,2% годовых. Без подключения сервиса ставки будут ниже.

Специалисты Фонда защиты должников подвели итоги многолетнего наблюдения: с 2016 года они изучили истории обратившихся граждан, чтобы выяснить, что толкает россиян в долговую яму. Выяснилось, что основная масса заемщиков (48%) тратит кредитные средства на товары, без которых можно было бы и обойтись: новую бытовую технику, последние модели смартфонов или предметы интерьера.