Только 5% должников брали кредиты для решения критических проблем

Как сообщает «Газета.ru», анализ обращений граждан в Фонд защиты должников, проводившийся на протяжении нескольких лет, выявил парадоксальную картину: большинство людей погружаются в долговую яму не из-за экстренных ситуаций, а в погоне за товарами повседневного спроса и комфортом. Изучив данные с 2016 года, эксперты установили, что лишь незначительная доля заемщиков (всего 5%) вынуждена брать деньги в долг для решения критических проблем, таких как лечение. Основной же массив кредитов приходится на приобретение техники и предметов интерьера.

В ходе исследования выяснилось, что основным драйвером закредитованности являются не неотложные нужды, а желание совершить покупки, без которых вполне можно было бы обойтись. Так, почти половина респондентов (48%) оформляли заемные средства, чтобы немедленно получить желаемые товары: новую бытовую технику, смартфоны последних моделей или мебель для обновления интерьера, хотя эти траты не были критичными для выживания.

Отдельный категория заемщиков - граждане пожилого возраста. Подавляющее большинство пенсионеров (69%) брали на себя кредитные обязательства не для собственных нужд, а чтобы помочь детям — на первый взнос по ипотеке, покупку машины или ремонт. Еще 3% пожилых людей оформляли займы на организацию свадеб, жертвуя собственным финансовым спокойствием ради улучшения жизни своих внуков и детей.

За последние три года изменился и качественный состав причин просрочек. Если в 2023 году ключевыми факторами были потеря работы или уменьшение зарплаты, то сегодня доминирует субъективное ощущение нехватки средств при формально том же уровне доходов. Особенно уязвимыми оказываются пенсионеры: если раньше зарплата и пенсия позволяли платить по счетам, то после увольнения (часто по состоянию здоровья) остается только пенсия, и справиться с обязательствами становится практически невозможно, особенно когда дети или внуки, обремененные собственными кредитами, не могут прийти на помощь.

Начиная с 2021 года эксперты фонда фиксируют устойчивый тренд на увеличение количества жалоб, связанных с мошеннически оформленными кредитами. Особенно острой эта проблема стала в 2025 году, когда доля таких обращений достигла 14% от общего числа — люди теряли деньги и одновременно попадали в просрочку по другим займам, боясь потерять единственное жилье. Параллельно растет число граждан, угодивших в «долговую спираль» микрофинансовых организаций, где наличие сразу нескольких займов становится ловушкой: заемщики вынуждены постоянно продлевать старые договоры или брать новые, чтобы расплатиться с предыдущими. О том, что максимальную сумму займа в МФО предлагают сократить в 10 раз - с 1 млн руб до 100 тыс, я писал здесь.

По данным ЦБ, к 2026 году объём просроченной задолженности россиян по необеспеченным кредитам достиг 1,65 трлн рублей, что почти на треть больше, чем годом ранее.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Финансовый маркетплейс Банки.ру предлагает широкий выбор актуальных предложений для оформления вклада или накопительного счета, которые можно посмотреть и подобрать по этой ссылке https://www.banki.ru/products/deposits/?type=All. Здесь удобный сервис подбора вкладов и накопительных счетов, который позволит найти высокие процентные ставки.

Сегодня в приложении Альфа-Банка у меня появилось необычное предложение.

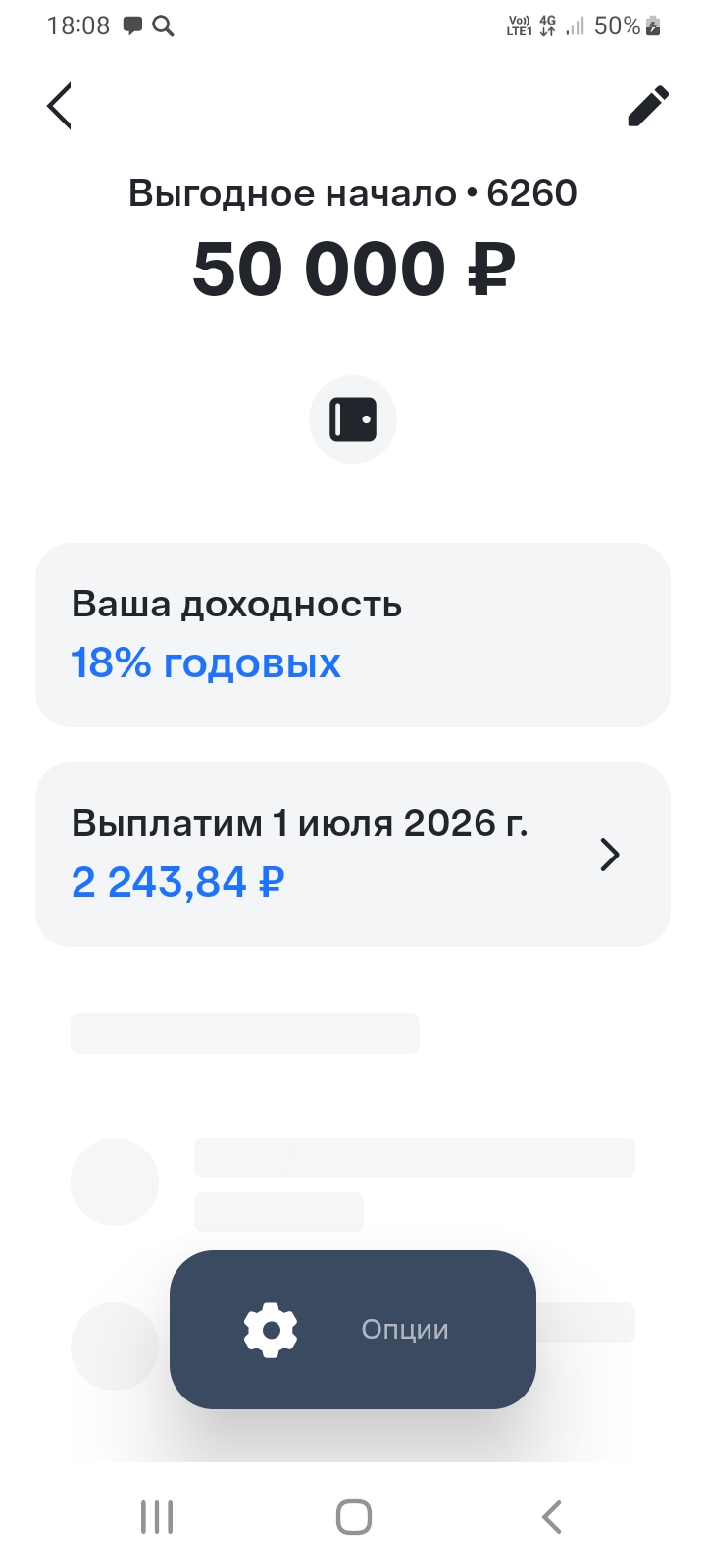

Хочу поделится с пользователями площадки Диалога банки ру. своим опытом по открытию очень привлекательного вклада,, Выгодное начало,,в банке ВТБ , который я открыл 1апреля 2026г через маркетплейс банки ру. https://www.banki.ru/products/deposits/. заполнив данные по сумме , сроку. для наилучшего предложения для себя по выбору устраивающих условий. Данный вклад я открыл на сумму 50000 рублей по ставке 18% . Условия по % ставке весьма привлекательные. Это максимальная сумма, к сожалению,по...

С 28.04 в Альфа-Банке введён в линейку вкладов вклад,,,Альфавыгодный ,, со ставкой 21, 8% + капитализация % , что делает ставку ещё выше. Сумма вклада небольшая - до 50т ₽ по макс. Имеются требования к клиенту для возможности открытия. Если у вас в Приложении банка нет этого предложения , то вы не подходите по критерям для его открытия.Проверяйте у себя по своему профилю критерии по требованиям для открытия этого вклада по статусу , новый клиент ,, открывший продукты в банкн...

Представители ЦБ видят движение инфляции в запланированных рамках, и даже население, бизнес и опрошенные регулятором аналитики ожидают некоторого смягчения и инфляционного, и ценового давления.

Рассказываем, что нового произошло в мире современных технологий за последнее время.

У вас ура, наконец-то появилась свободная сумма денег. Мы уже все знаем, что держать ее просто на карте ой как не выгодно. Что же делать, что же делать?

Ставка снизилась по продукту «Накопительный счет» с начислением процентов на ежедневный остаток. Теперь процентная ставка в первые 2 месяца с учетом приветственной надбавки составляет 13,5% годовых, с третьего месяца — 7% годовых.

Процентная ставка по накопительному счету «Альфа-счет», при начислении процентов на минимальный остаток, теперь в течение первых двух месяцев, с учетом приветственной надбавки, ставка составит 15% годовых, начиная с третьего месяца — 4% годовых.

Теперь максимальная доходность вклада «В плюсе» с опцией «Накопления» и сервисом «Газпром бонус» составляет до 14,2% годовых. Без подключения сервиса ставки будут ниже.

Специалисты Фонда защиты должников подвели итоги многолетнего наблюдения: с 2016 года они изучили истории обратившихся граждан, чтобы выяснить, что толкает россиян в долговую яму. Выяснилось, что основная масса заемщиков (48%) тратит кредитные средства на товары, без которых можно было бы и обойтись: новую бытовую технику, последние модели смартфонов или предметы интерьера.

Ваш максимально заработанный кшбек за все время?

Минимальная сумма вклада составляет 10 тыс. рублей, а максимальная — 100 тыс. рублей. Процентная ставка для новых клиентов составляет 15,5% годовых при оформлении в офисе, при оформлении онлайн ставка будет выше на 1,5 п. п. Срок вклада равен 100 дням. Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются в конце срока.

Максимальная ставка по вкладам «Достигай» и «НС Пенсионный» составляет 14,2%, а по вкладу «Воплощай мечту» — 14,3% годовых