Мой первый опыт с Брокером ВТБ и поиск выгодных фондов

В прошлых постах я много рассказывал о том, как экономить на повседневных тратах в Ростове, но наступил момент, когда накопленные «излишки» пора заставить работать. В свое время именно здесь, в «Диалоге», мне посоветовали обратить внимание на брокерский счет в ВТБ, и вот, наконец, я созрел для первой серьезной закупки.

Почему именно ВТБ? Совет из «Диалога» в действии

Свою дебетовую карту ВТБ я оформлял через каталог дебетовых карт на Банки.ру еще в прошлом году. И когда встал вопрос об инвестициях, я решил не изобретать велосипед, а пойти проверенным путем.

Главный аргумент, который мне здесь привели — это отсутствие комиссий на покупку собственных фондов ВТБ (БПИФов). Для начинающего инвестора, который не хочет, чтобы его небольшие пополнения «съедались» комиссиями брокера, это критически важный момент. Я снова заглянул в сервис подбора на Банки.ру, чтобы сравнить условия обслуживания с другими игроками, но в итоге остался верен экосистеме ВТБ — уж очень удобно, когда всё в одном приложении.

Первые шаги: Пополнение и покупка

Сегодня я покупаю первые фонды в ВТБ. Мой план прост: покупать именно фонды ВТБ, чтобы минимизировать издержки. Это позволяет инвестировать даже небольшие суммы, которые остаются после моих «удачных налетов» на Пятерочку и Перекресток.

Ибо вклады открывать не хочется, там минимальная сумма не подходит для регулярного открытия, а вклады с пополнениями как правило не выгодные.

Однако, когда я открыл список доступных инструментов, глаза немного разбежались. Фонды на акции, на облигации, на золото, фонд ликвидности — вариантов масса.

Вопрос к сообществу: Что держите в портфеле?

Раз уж я здесь по совету бывалых инвесторов, хочу спросить:

- Какие фонды ВТБ вы считаете наиболее выгодными и перспективными на данный момент?

- Кто что держит в своем портфеле прямо сейчас? Стоит ли делать упор на «Ликвидность» (ВИМ Ликвидность) или лучше сразу уходить в индекс Мосбиржи?

- Есть ли какие-то скрытые камни, о которых стоит знать новичку при работе с этим брокером?

- Кто уже покупал фонд с их рекомендаций? Какую доходность получили?

Мой совет новичкам

Если вы, как и я, только начинаете путь в инвестициях, не ленитесь сначала изучить матчасть здесь же, на Банки.ру. Тот факт, что я оформил карту и счет через их сервис, уже сэкономил мне кучу времени и нервов. Главное — начинать с малого и не бояться спрашивать совета у тех, кто уже «в теме».

Буду благодарен за любую аналитику и советы по конкретным фондам в комментариях. Давайте вместе строить грамотный портфель!

С развитием искусственного интеллекта появилось огромное множество стартапов, которые стремятся заменить человека. И такие стартапы обречены на провал. Они усиливают социальное напряжение, дефицит рабочих мест, идут против экономики.

Мы часто воспринимаем финансы как сложную математику с графиками и таблицами. Но на самом деле финансовая грамотность — это умение договариваться с самим собой.Вот 3 неудобных вопроса, которые изменят ваш подход к тратам уже сегодня:Цена в «часах жизни» ⏳Прежде чем купить новый гаджет или брендовую вещь, посчитайте: сколько часов (или дней) вам нужно работать, чтобы это оплатить? Готовы ли вы буквально отдать 40 часов своей жизни за эту вещь? Иногда ответ отрезвляет лучше любого финансового...

📌 ЦИАНу удалось достичь верхней границы прогнозного диапазона по росту выручки — в 2025 году показатель вырос на 16,7% г/г, до 15,2 млрд руб. По итогам IV квартала выручка выросла на 21%. Ожидания изменения условий льготной ипотеки оживили спрос на рынке жилья. Основной вклад в рост выручки в прошлом году внесли лидогенерация и вторичный рынок, где сохраняется высокий темп роста (+11,8%).

Знаете, раньше у меня был такой проверенный план: получила зарплату, сразу часть на "подушку", остальное на вклад, где проценты были просто отличными. И все, можно было спокойно жить. Но вот наступил 2026 год, и я чувствую, что эта схема уже не работает так, как раньше.

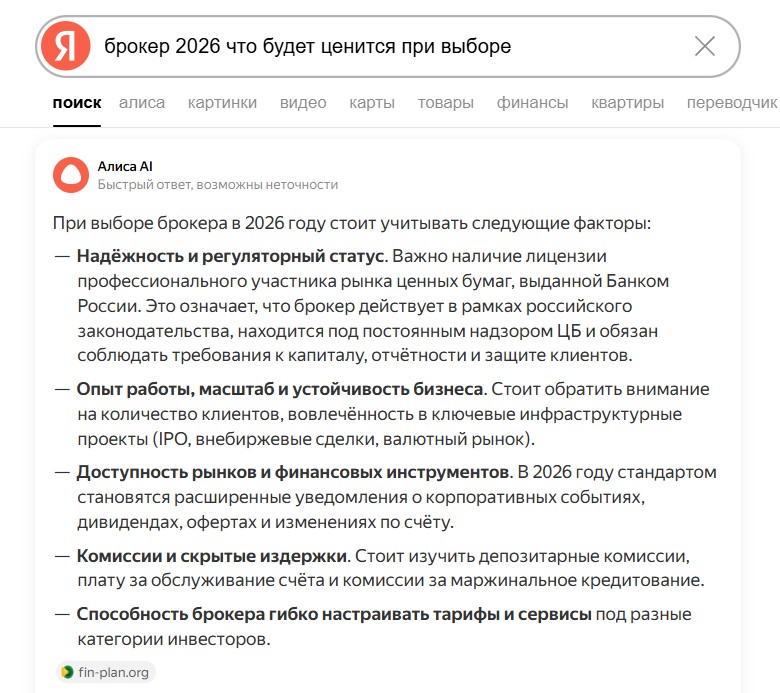

В 2026 году начать инвестировать стало проще с точки зрения технологий, но выбор брокера по-прежнему требует внимания. Брокеров много, условия похожи, а риски никуда не исчезли, более того, после введения западных санкций, у каждого из известных игроков появились свои нюансы и ограничения. Я решил упростить задачу и спросил у AI, на что стоит смотреть при выборе брокера, если хочется не просто открыть счет, а работать с ним на длинной дистанции.

Если вы хотите преумножить накопления в этом году, лучше всего рассмотреть накопительные счета или вклады на три шесть месяцев. В марте Центробанк традиционно изменил ключевую ставку, и теперь она ниже прошлогодней, поэтому доходность депозитов тоже уменьшилась, это несколько ограничивает возможности для заработка, но шанс сохранить и увеличить деньги остается, главное действовать гибко. Мне встречалась информация от Инны Солдатенковой, руководителя экспертной аналитики маркетплейса Банки.ру, он...

Куда переводить пенсионные накопления — вопрос, в котором нет универсального ответа, зато есть последствия на десятилетия вперёд.

⚠️ ПОЗИТИВ (POSI): Высокие технологии или высокие риски?

⚠️ Инвестиции в Транснефть: почему я смотрю на риски, а не только на дивиденды

Когда вижу очередной пост о дивидендной доходности Транснефти в 13-14%, понимаю: люди видят только цифры. Но давайте честно — у этого актива есть несколько "красных флагов", о которых умалчивают.

---

1️⃣ Регуляторный риск: государство может "попросить" еще

Основной риск, который сложно просчитать, — это вмешательство государства. В 2025 году налог на прибыль компании повысили до 40%, что уже ударило по...

Всем привет! Раньше у меня была четкая схема: получил зарплату — отложил на подушку безопасности, остальное на вклад под высокий процент (пока ставки были двузначными), и живи спокойно. Но сейчас, в 2026-м, я чувствую, что эта модель дает сбой.

Фонды облигаций привлекли 24,9 млрд рублей, смешанные фонды — чуть менее 4 млрд, а фонды драгоценных металлов — 933 млн. Чистый отток из фондов акций составил 890 млн, из фондов денежного рынка — 2,3 млрд.

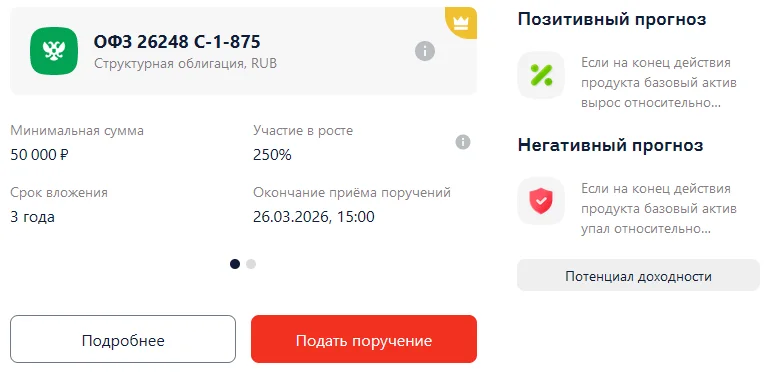

На этой картинке прекрасно все. Брокер предлагает нам (почему-то не под своим логотипом, а с изображением двуглавого орла — так солиднее?) структурный продукт на ОФЗ 26248-ПД.

Решил поделиться своим опытом с инвестициями и налоговыми вычетами, может кому-то будет полезно.