Почему опасно держать все деньги на карте и что с этим делать

Многие привыкли держать все деньги на одной банковской карте — зарплата пришла, расходы идут, остаток лежит там же. Это удобно, но иногда такая привычка оборачивается серьезными потерями. Один из пользователей описал ситуацию на Банки.ру: после подозрительной операции мошенники получили доступ к карте, и вся сумма, которая лежала на счете, была списана за считаные минуты. Если бы деньги были распределены, потери могли быть значительно меньше. Подобные истории появляются регулярно — и речь не только о мошенниках. Иногда проблема оказывается шире: деньги на карте не защищены, не приносят доход и провоцируют лишние траты. Многие продолжают держать крупные суммы просто из-за удобства, не задумываясь, что карта — это инструмент для повседневных платежей, а не для хранения накоплений.

Когда удобство оборачивается потерями

Ситуация обычно выглядит просто: человек получает зарплату на карту и не переводит деньги дальше — всё остается на одном счете. С этой же карты оплачиваются покупки, подписки, переводы друзьям, карта привязана к онлайн-сервисам и постоянно используется. В такой момент любая утечка данных, фишинг или звонок «из службы безопасности банка» может привести к серьезным потерям, потому что злоумышленники получают доступ сразу ко всем средствам. Похожие истории пользователи рассказывают регулярно. Один человек оставил на карте крупную сумму на отпуск — за несколько дней до поездки ему позвонили якобы из банка, и после разговора деньги исчезли. Другой пользователь привязал карту к нескольким сервисам, которыми давно не пользовался, один из них оказался взломан, и списания начались автоматически. Есть и менее очевидные ситуации: пользователь заметил, что при наличии крупного остатка стал чаще совершать импульсивные покупки, и деньги постепенно «разошлись» на мелкие траты. Эти случаи отличаются, но объединяет их одно — все деньги находились на одной карте, которая одновременно выполняла роль кошелька, накопительного счета и финансовой подушки.

Такие ситуации возникают часто, потому что карта стала основным инструментом управления финансами. Люди перестали разделять деньги по целям — на расходы, накопления и резерв, хотя карта хуже всего подходит для хранения крупных сумм. Деньги на ней доступны мгновенно — как пользователю, так и мошенникам, не приносят дохода и психологически воспринимаются как доступные для трат. При этом многие забывают, что деньги на карте обычно не начисляют проценты, банк может отказать в возврате средств при мошенничестве, если клиент сам подтвердил операцию.

Что делать и как снизить риски

Первое, что стоит сделать — оценить структуру своих денег. Обычно достаточно оставить на карте сумму для повседневных расходов на неделю или месяц, а остальное перевести на отдельные счета. Также полезно проверить привязанные сервисы, подписки и установить лимиты по операциям — даже такие простые меры уже снижают риски. Оптимальная схема выглядит так: на карте — деньги на текущие расходы, на накопительном счете — резерв, на вкладе — крупные накопления. Такой подход позволяет сохранить доступ к средствам и одновременно снизить вероятность потерь. Полностью убирать деньги с карты тоже не всегда удобно, поэтому важно найти баланс между безопасностью и доступностью. При этом кредитная карта не подходит для хранения собственных средств — банки часто берут комиссии за переводы или снятие даже личных денег, а проценты на остаток обычно не начисляются. Небольшой резерв наличных может быть полезен, но хранить крупные суммы дома рискованно и невыгодно, поскольку наличные не защищены от инфляции и не приносят доход.

Главное

Держать все деньги на одной карте удобно, но рискованно: крупные суммы увеличивают потери при мошенничестве, провоцируют лишние траты и не приносят дохода. Оптимально оставлять на карте только средства для повседневных расходов, а накопления распределять между накопительным счетом и вкладом. Также желательно не хранить в одном банке более 1,4 млн рублей и заранее разделять деньги по целям — это простой способ повысить безопасность и сохранить финансовую устойчивость.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

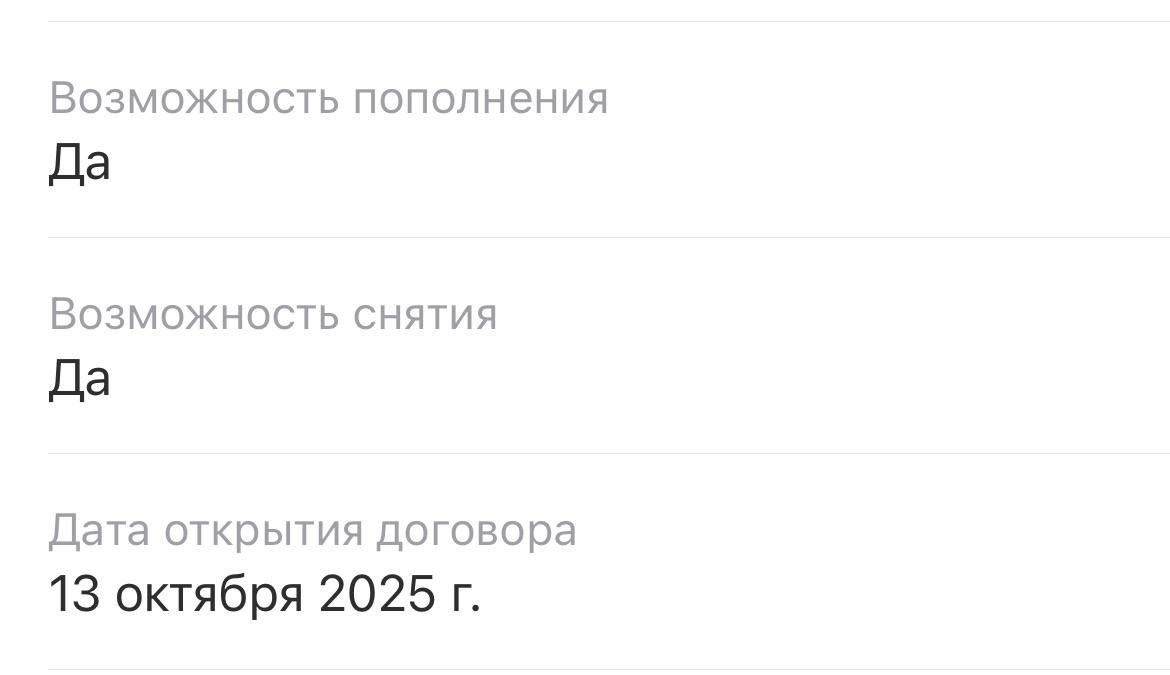

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Банк Морской снижает ставку по НС с 10.04 и вводит в линейку новый вклад с красивым названием. , Хит сезона,, . Ps. С 3.04 повышение % ставки при открытии через банки ру. по другим продуктам ( вкладам )

Севергазбагк снизил ставки по вкладам со 2.04 . Максимальная ставка 14,5%

Пока рынок автокредитования в МФО перестраивается под новые макропруденциальные лимиты Банка России, «ДоброЗайм» (бренд МФК «Саммит») отчитался о рекордных выдачах под залог авто. В марте 2026 года компания выдала 100,5 млн рублей – на 20% больше, чем в феврале, и в 2,5 раза выше показателей годичной давности.

Т-Банк обновил условия по потребительскому кредитованию под залог недвижимости, снизив максимальную ставку на 1 процентный пункт.

Альфа-Банк обновил ставки по потребительскому кредитованию без обеспечения.

Иногда полезно проводить ревизию своих старых банковских выписок — это помогает трезво взглянуть на то, как быстро меняется финансовый ландшафт. Недавно я случайно наткнулся в приложении на документы по своему накопительному счету в Совкомбанке, который открывал через каталог дебетовых карт на Банки.ру еще в период максимальной щедрости банков. Цифры в архиве заставили меня серьезно задуматься о том, куда мы движемся сейчас.

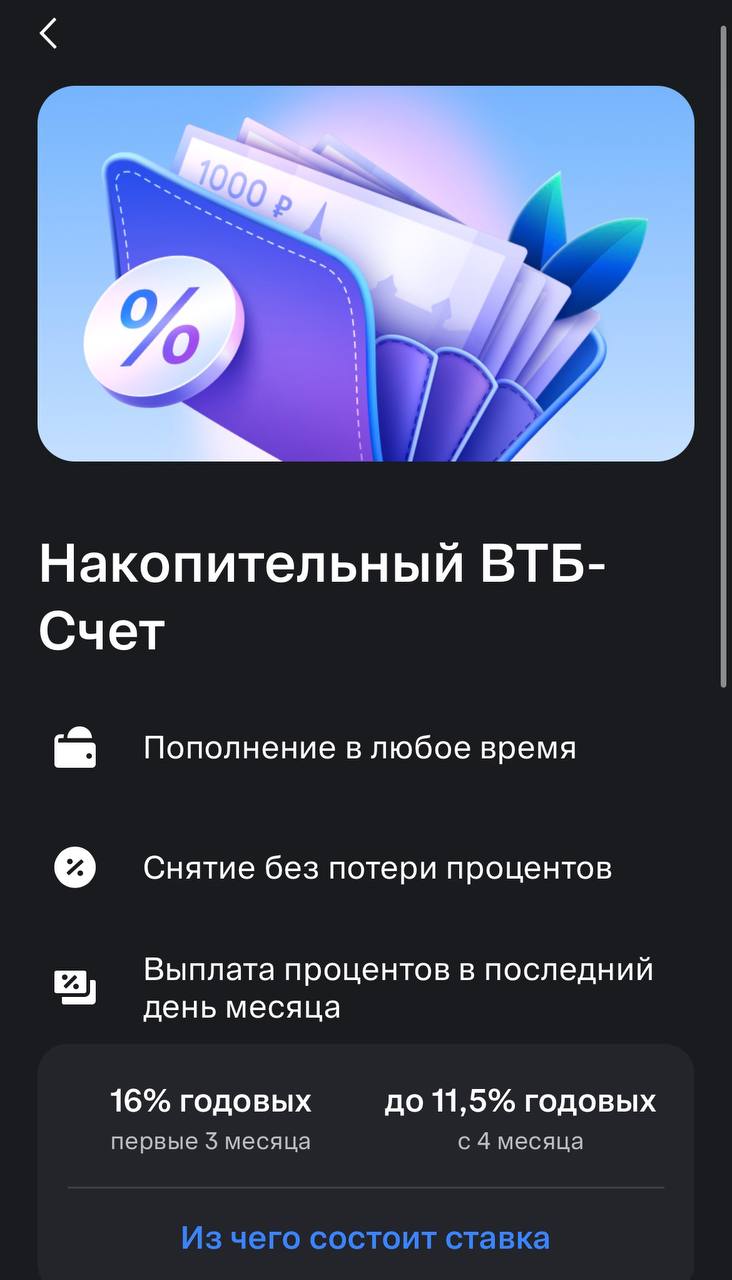

В последнее время я стал гораздо внимательнее относиться к тому, где «ночуют» мои деньги. После того как я разобрался с брокерским счетом, пришло время привести в порядок и ту часть капитала, которая должна быть всегда под рукой. В итоге мой выбор пал на накопительный счет в ВТБ, и вот почему я считаю это решение одним из самых здравых на текущем рынке.

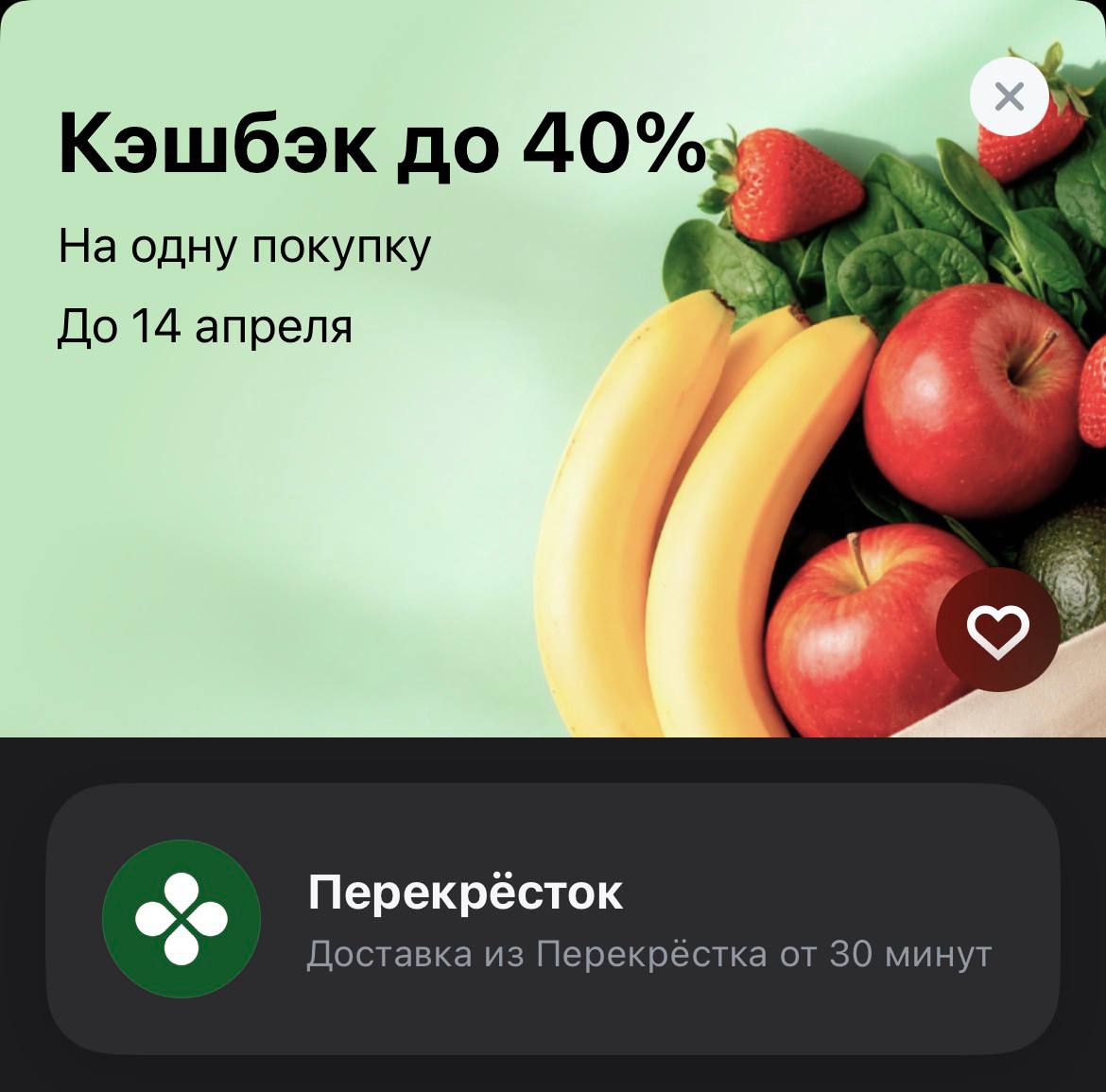

После того как я недавно подробно расписал свой кейс с «Пятёрочкой», многие подумали, что это разовая удача. Но реальность такова: если у тебя в руках правильный инструмент, такие «джекпоты» можно собирать хоть каждый день. Сегодня на очереди мой любимый Перекрёсток.

Всякий раз, проезжая мимо отделения, находились срочные дела, работа... В выходные ближайшие отделения Сбербанка не работают.

Возможно, не все знают, что на финансовом маркетплейсе Банки.ру есть удобный инструмент - кредитный калькулятор.