Биометрия и подтверждение дохода: как теперь будут выдавать микрозаймы

В 2026–2027 гг. в силу вступает несколько важных изменений в регулировании микрофинансовой отрасли. Новые правила направлены на повышение прозрачности работы МФО. О том, как это отразится на заемщиках и на рынке в целом, рассказывает Анна Лавренюк, директор ООО МКК «Стратосфера» (бренд «ЮККИ»).

Что изменится для заемщиков

Изменений много, в основном они направлены на снижение закредитованности и дальнейшую борьбу с мошенничеством.

Доходы понадобится подтверждать

Ранее оформление микрозайма зачастую происходило без документального подтверждения дохода: клиент просто указывал размер зарплаты в анкете («анкетный доход»). С 1 января 2026 года ситуация изменилась — теперь заемщики обязаны подтверждать свои доходы официально: необходима справка от работодателя или банковская выписка.

Займы онлайн только по биометрии

С 1 марта 2026 года для получения займа потребуется пройти биометрическую идентификацию. На первом этапе это правило распространяется на клиентов микрофинансовых компаний (МФК), а уже с 1 марта 2027 года — и на заемщиков микрокредитных компаний (МКК). Благодаря этому ожидается снижение количества случаев, когда мошенники оформляют кредиты на чужие данные.

Переплата снизится

С 1 апреля 2026 года вводится ограничение на максимальную переплату: она не сможет превышать 100% от суммы займа (ранее — до 130%). Например, при займе в 10 000 рублей общая сумма к возврату будет не превысит 20 000 рублей. Это изменение направлено на снижение финансовой нагрузки на граждан.

Не более двух займов в одни руки

С 1 октября 2026 года заемщики, уже имеющие два дорогих кредита с высокой полной стоимостью (ПСК), не смогут оформить еще один. Ожидается, что это поможет снизить риск попадания в долговую ловушку.

Как изменится микрофинансовая отрасль

Уже принятые и планируемые меры приведут к трансформации всей отрасли. Усиление регулирования повышает требования к ресурсам компаний — технологическим, финансовым и кадровым. В результате рынок будет постепенно консолидироваться, а роль крупных игроков усилится.

Микрофинансовые организации уже начали адаптацию к новым условиям. Основной фокус — оценка влияния реформ на бизнес-показатели. Компании пересматривают скоринговые модели, совершенствуют процедуры проверки клиентов и обновляют внутренние регламенты.

На начальном этапе ожидается сокращение клиентской базы: не все заемщики готовы подтверждать доходы и проходить биометрическую идентификацию (на данный момент такие данные предоставили лишь около 3–4 млн человек). Однако в долгосрочной перспективе изменения приведут к формированию более качественного и устойчивого кредитного портфеля.

В целом новые правила отражают курс на создание более стабильного и регулируемого рынка, где ключевым становится баланс между доступностью финансовых услуг и безопасностью. В конечном итоге это должно положительно сказаться как на заемщиках, так и на участниках рынка.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

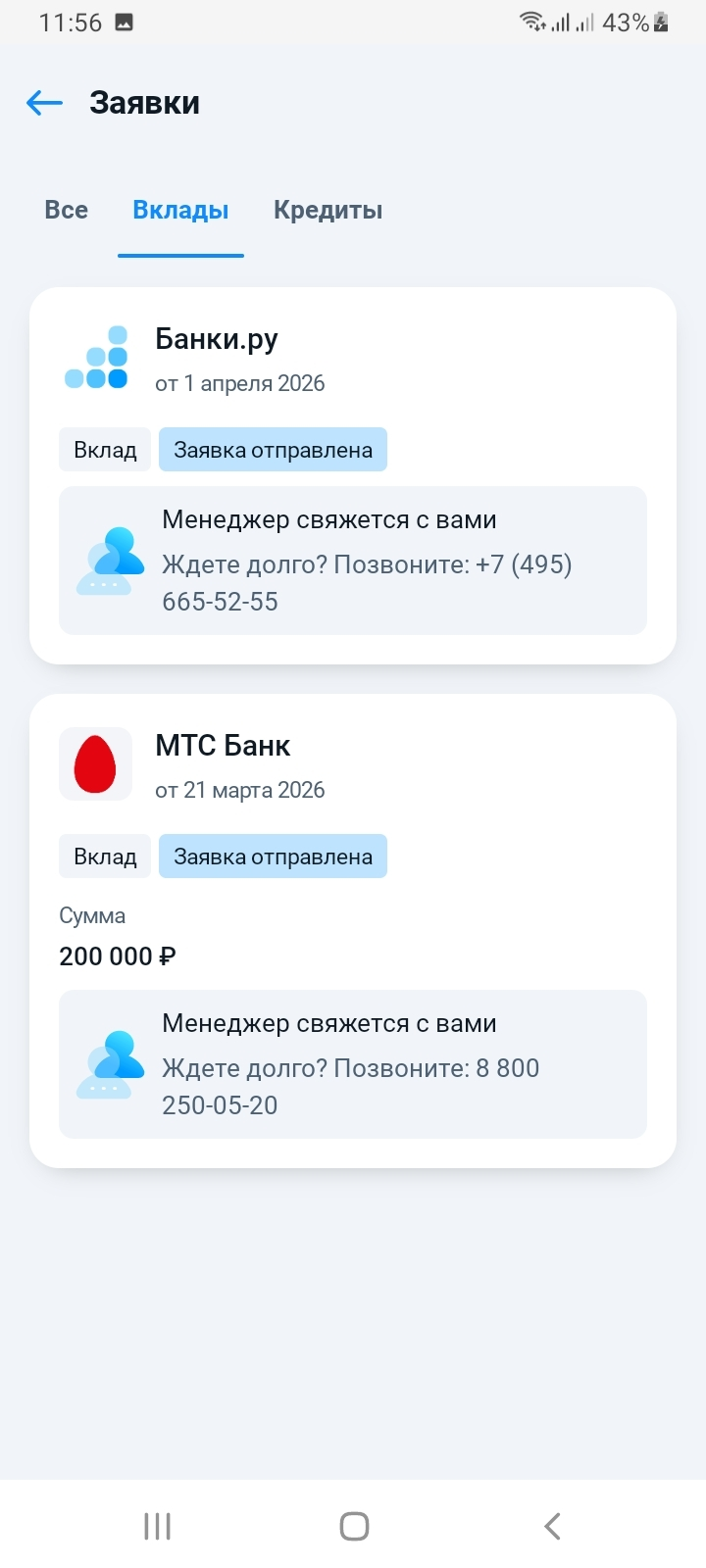

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Банк ,,Свой,, снизил ставки по линейке своих вкладов. Сутки назад , было повышение ставок , чем и воспользовались клиенты.

Банк ВТБ , новые условия тарифов по вкладам и НС с 8.04. Изменения по % ставкам НЕТ, приветсвенная ставка сохраняется , 16% и 15% , на минимальный остаток и ежедневный остаток, соответственно. Появится возможность, иметь в банке, одновременно, до 100 НС одному клиенту.

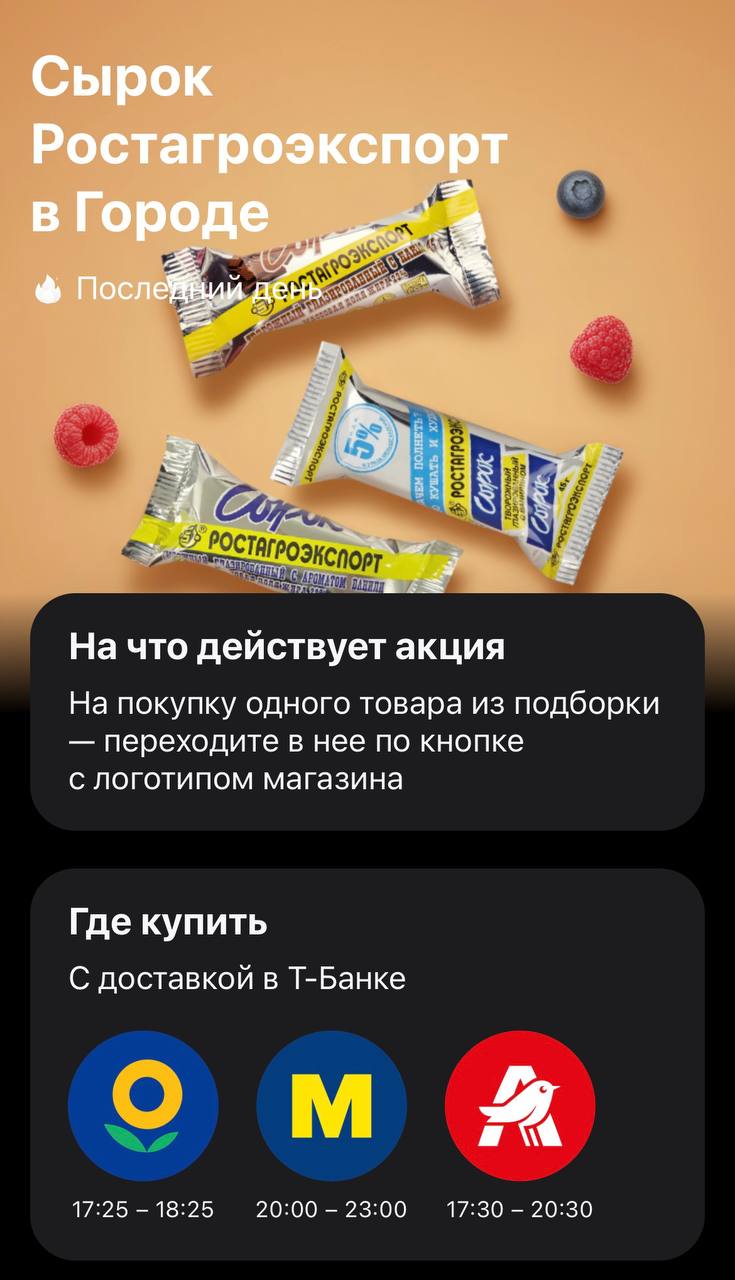

Всем привет👋. Сегодня выпал такой кешбэк 100% в Т-банк, раздел «Кешбэк дня». Вроде бы и неплохо с одной стороны, но одного сырка мало, так как максимальная сумма кешбэка - 50₽. Но, банк радует такими акциями своих клиентов, сейчас каждый день что-то новое выходит в этом разделе. Очень интересно, что выпадает у других, поделитесь мнением в комментариях, насколько известно всем по-разному система раскидывает кешбэк на товары.

Здравствуйте. В ООО Автомир-трейд приобрели автомобиль в автокредит от Т-банк.

Финансовый маркетплейс Банки.ру предлагает широкую базу актуальных предложений для оформления вкладов (их можно посмотреть, пройдя по ссылке https://www.banki.ru/products/deposits/). Здесь удобный сервис подбора вкладов и накопительных счетов, который позволяет найти высокие процентные ставки. В процессе подбора можно задать интересующие параметры:

Полгода платил по 59 ₽ за СМС-оповещение. Бесило, но руки не доходили. На днях взялся.

Зашёл на Банки.ру, накидал фильтров: дебетовка, бесплатное обслуживание, рейтинг от 4. Из 20 вариантов осталось 5.

И тут началось. «Бесплатно» везде по-разному: где траты от 5 тыс., где от 15. Проценты на остаток «до 10%» — дают только если не снимать деньги.

Самое коварное нашёл в отзывах: у одного банка лимит на снятие 50 тыс., потом комиссия 299 ₽. И СМС бесплатно только первый месяц.

Банки в 2026 году стали гораздо жёстче относиться к любым операциям. С 1 января вступил в силу расширенный список из 12 признаков подозрительных переводов. Теперь блокируют не только крупные суммы «незнакомцам», но и переводы самому себе, пополнения маркетплейсов и даже мелкие операции между своими счетами.

Понедельник в Т-Банке начался с предложения 100% кэшбэка на сырки «Ростагроэкспорт». Но если вчерашние йогурты покупались в любом магазине у дома простым пиком карты, то сегодня правила игры резко изменились. Банк добавил условий, которые делают акцию почти бесполезной для обычного похода в магазин. Это уже не тот простой кэшбэк по чеку, к которому мы все привыкли. Свою карту я оформил еще несколько лет назад через каталог дебетовых карт Т-Банка на Банки.ру, и тогда такие акции были куда...

Объем выданных россиянам заемных средств оценивается в 45 трлн руб. Почти половина этой суммы (21,7 трлн руб.) — это ипотека, 13,4 трлн — потребкредиты, около 3 трлн — автокредиты. Остальная часть приходится на займы МФО и прочие формы долговых обязательств.