Ставки по кредиткам 50% годовых — пора просыпаться?

Вчера наткнулся на статью про ставки по кредитным картам — они уже приблизились к 50% годовых. Серьёзно?! В 2025 году?! Решил разобраться, потому что это напрямую касается каждого, кто когда-нибудь думал, как накопить на квартиру или просто отложить деньги на чёрный день.

Вот что меня задело: большинство людей берут кредитку «просто так», думая, что она безопасна. Мол, беру только для платежей, проценты платить не буду. Знаю, что так думаю не только я. Но если ты хоть раз не успел погасить минимум или задолжал даже на 1 000 ₽ — вот она, ловушка. При ставке в 50% годовых долг на 10 000 ₽ будет расти на 416 ₽ в месяц, если ты не платишь.

Что произошло:

1. ЦБ по факту позволил банкам поднять ставки до практически потребительского кредита уровня2. Вроде бы кредитка это удобно, но подвох в том, что льготный период исчезает, если ты вообще когда-нибудь задолжал3. Для молодых людей, которые пытаются накопить на квартиру, это становится финансовым песком — один месяц задержки и выпал из графика экономии на 5 000 ₽

Как я это вижу:Если у тебя есть «подушка» на счёте — забудь про кредитку. Если же ты живёшь от зарплаты к зарплате, то кредитка вообще не должна быть твоим финансовым инструментом. Это ловушка для беспечных.

Вопрос к вам: кто-нибудь попадался в эту историю с 50% ставками? Как вы вышли из ситуации?

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

Давайте сразу к делу. В 2026 году взять кредит проще, чем купить хлеб. Банк одобряет 100–200–300 тысяч за 5 минут в приложении. Красивые кнопки «Возьмите деньги на мечту», «Рефинансируйте с понижением», «Кэшбэк за каждый платеж».

Новая порция кэшбэка на продукты

Хочу поделиться историей, которая заставила меня переосмыслить всю схему накопления. Полтора года назад я решил копить на первый взнос под ипотеку — откладывал по 40–50 тысяч ежемесячно на депозит в крупном банке. Казалось, всё идёально: ставка 10%, инфляция съедает меньше, чем я заработаю на процентах. Но потом случилось то, о чём никто не говорит — банк заблокировал счёт по 115-ФЗ. Полтора месяца ждал разблокировки, нервы на нервах. Вот тогда я понял: одного депозита мало.

Что я понял на...

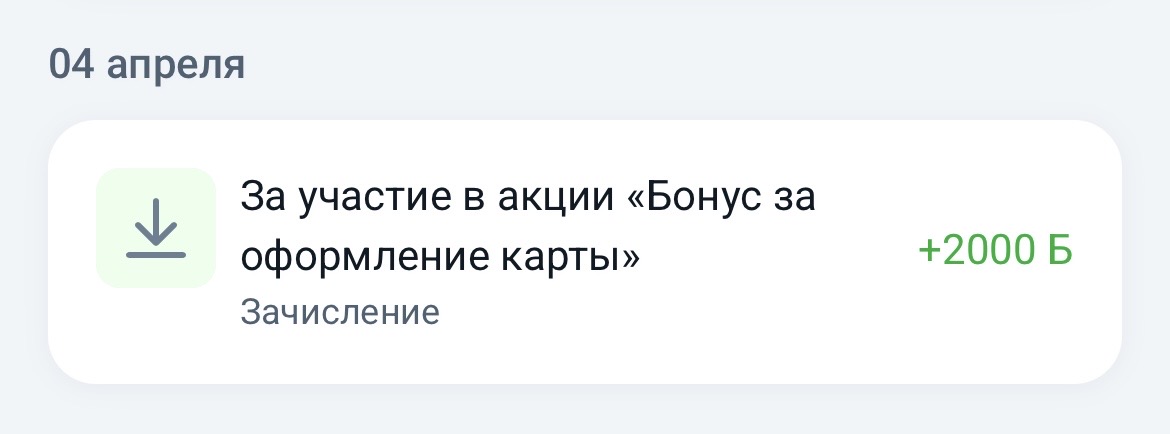

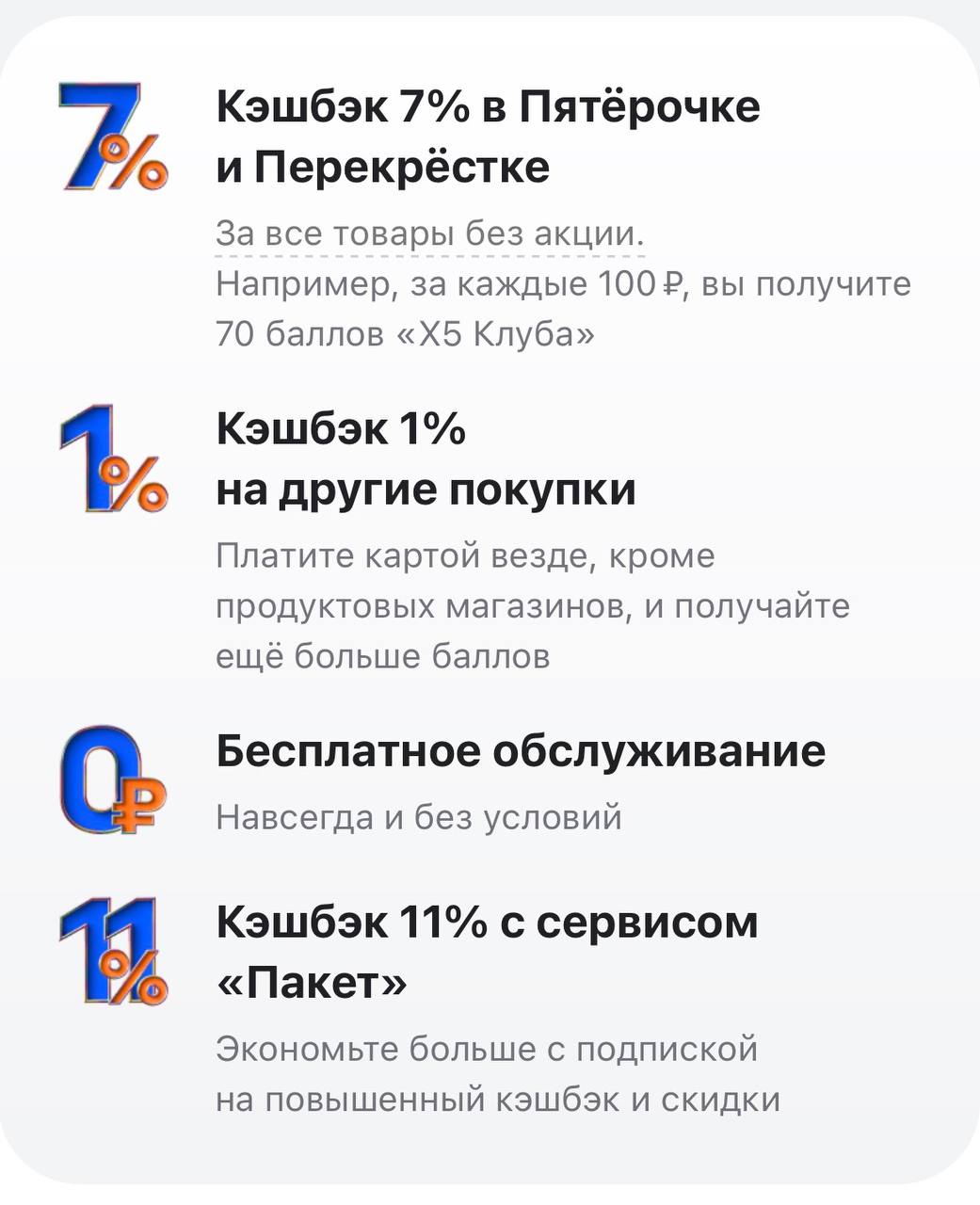

Зачем оформлять карту Х5

Банк Ак Барс снизил ставки по вкладу,, Времена года ,, на сроке 3 мес.

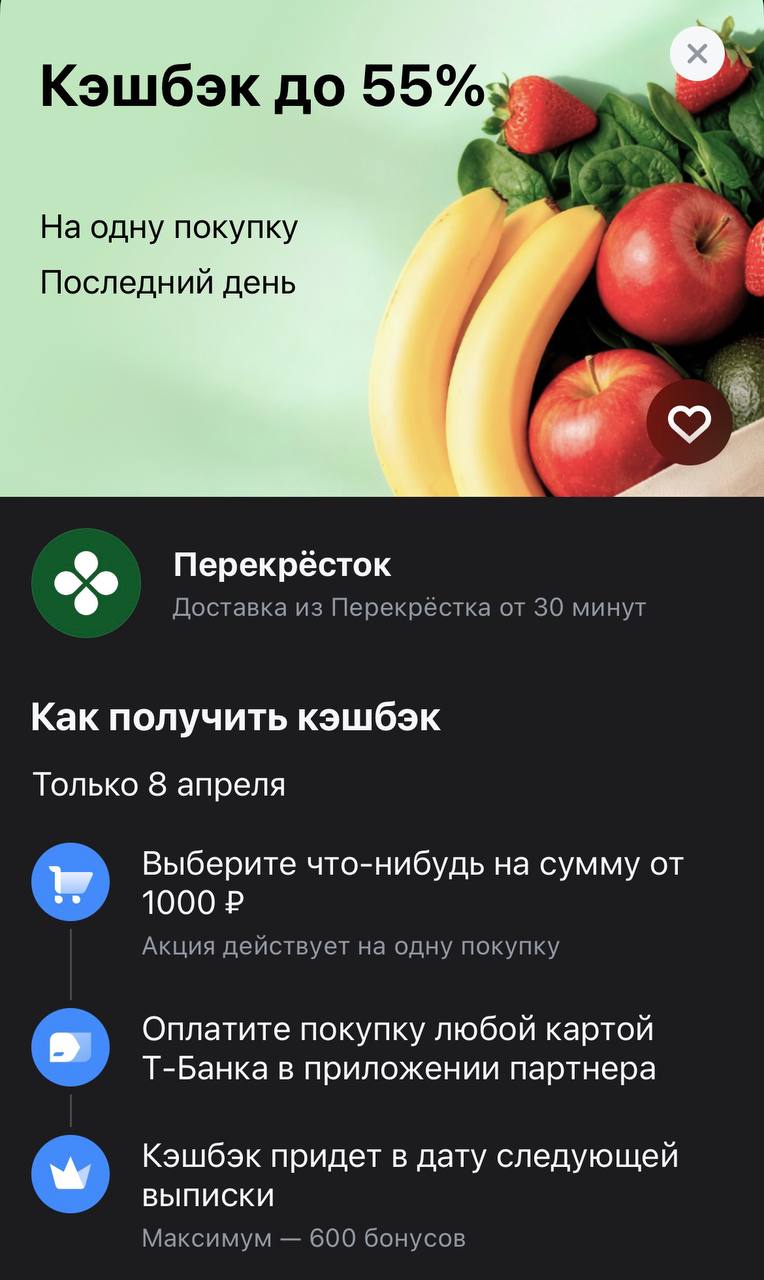

Новый лот в марафоне 100% кэшбэка

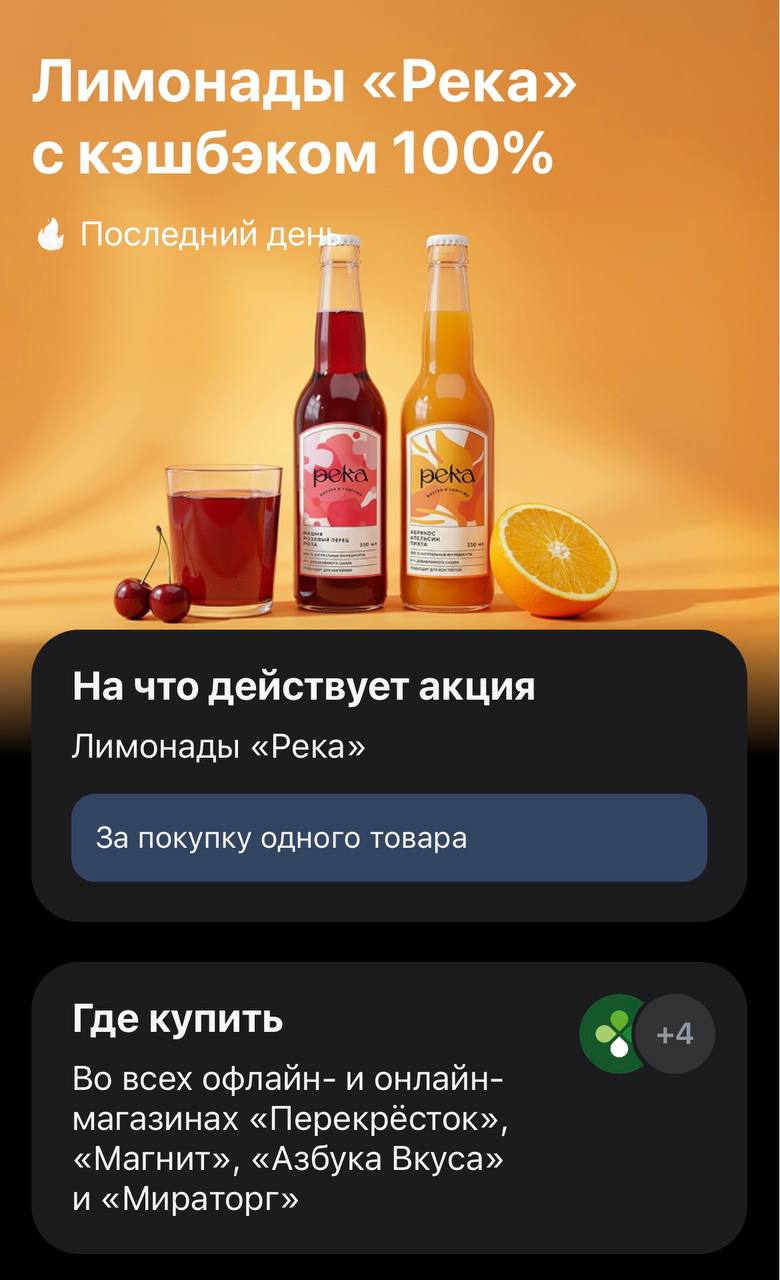

Кэшбэк на икру и поиск идеальной лазейки

Привет! В 2026 году банковские карты — это не просто пластик для зарплаты и покупок, а настоящий инструмент для заработка. Кэшбэк до 30–50% у партнёров, проценты на остаток до 15,5% и льготные периоды до нескольких лет позволяют экономить десятки тысяч рублей в год. Но чтобы выжать максимум, нужно знать не только топы, но и скрытые механики, о которых молчат даже в рекламе банков. Всё ниже — только факты из актуальных рейтингов banki.ru, РБК и других надёжных источников на апрель 2026 года.

В марте 2026 года я решил оформить дебетовую карту. Не кредитку, а именно обычную, чтобы получать кэшбэк и иногда снимать наличные без комиссии. Выбор пал на Уралсиб, но оформлял не через банк, а через Банки.ру. Удобно сравнивать, сразу видно, где есть бонусы.