скрытые фишки банковских карт в 2026 году, о которых знают единицы

В 2026 году банки стали ещё жёстче контролировать операции, а ЦБ запускает единую базу всех карт. При этом многие клиенты продолжают терять деньги на «скрытых» комиссиях, пропускать кэшбэк и рисковать блокировкой счёта по 115-ФЗ. Мы собрали реальные лайфхаки, которые редко афишируют сами банки. Примените хотя бы 3–4 — и увидите, как на картах начнут «капать» реальные деньги, а риски исчезнут.

1. Закройте «мёртвые» карты прямо сейчас — до запуска единой базы ЦБ

С сентября 2026 года вводят лимит: не больше 5–10 карт в одном банке и максимум 20 на человека по всем банкам. База уже в работе, банки будут проверять перед выдачей новой карты.

Фишка, которую знают единицы: у большинства людей лежит 8–15 «спящих» карт — от старой работы, акций в Пятёрочке/Магните, микрозаймов. Они не дают пользы, но могут стать причиной автоматической блокировки или вопросов от налоговой (переводы по «старым» счетам иногда расценивают как подозрительные).

Что делать за 5 минут:

• Зайдите в каждое банковское приложение → «Мои продукты» → найдите все карты и счета.

• Закройте ненужные (остаток переведите на основную карту).

• Сохраните справку о закрытии — она пригодится, если банк «забудет» удалить запись.

2. Льготный период на кредитке считается не от покупки, а по дате выписки

Реклама кричит «до 200 дней без процентов», но 90 % людей погашают неправильно и платят 30–50 % годовых.

Реальная механика 2026 года (Т-Банк, ВТБ, ПСБ, Альфа):

• Грейс начинается с даты выписки (обычно 1-е число месяца).

• Чтобы не платить %, нужно погасить всю сумму до даты, указанной в приложении (не «60 дней от покупки»!).

• Снятие наличных и переводы почти всегда без грейса + комиссия 4,9 % + 490 ₽.

Лайфхак: тратьте сразу после выписки — у вас будет максимальный срок. Поставьте в приложении автоплатёж на 100 % суммы за 3 дня до конца грейса.

3. Кэшбэк до 30 % — но только если менять категории каждый месяц

Большинство просто выбирает «всё 1–5 %» и теряет 3–10 тысяч рублей в год.

Секреты 2026:

• В Альфа-Банке есть «барабан суперкэшбэка» — случайная категория до 100 % (реально выигрывают 20–50 %).

• В Т-Банке и ВТБ категории обновляются 1-го числа — выбирайте под свои траты (продукты, АЗС, кафе).

• Комбинируйте две карты: одну с высоким % на продукты, вторую — на путешествия/онлайн.

Фишка: подключите несколько карт разных банков и платите той, где сейчас максимальный возврат. За год разница может быть 15–25 тысяч рублей.

4. 5 правил, чтобы не попасть под блокировку по 115-ФЗ (эпидемия 2026 года)

В начале года банки заблокировали миллионы обычных карт. ЦБ дал чёткие рекомендации — их выполняют единицы.

Что точно блокирует:

• Приём «ошибочного» перевода и возврат обратно незнакомцу.

• Переводы по номеру телефона в магазинах/маркетплейсах.

• Передача карты или доступа в приложение третьим лицам.

• Массовые переводы «по просьбе друзей» (даже если это реально друг).

• Бизнес-операции на личной карте (ИП — отдельный счёт!).

Простой чек-лист: всегда указывайте назначение платежа («за продукты», «подарок на ДР»), не возвращайте «ошибочные» деньги сами — звоните в банк.

5. Виртуальные карты — главный щит от мошенников и лишних комиссий

Физическую карту держите в кошельке только для снятия наличных. Всё остальное — виртуалка.

Почему это выгодно в 2026:

• Для подписок (Netflix, Steam и т.д.) — отдельная виртуалка с лимитом 500 ₽, чтобы не списывали лишнее.

• BIN-коды позволяют проходить платежи, которые блокируют российские карты.

• При краже данных теряете только виртуалку, а не основную.

Создаётся в приложении за 10 секунд и бесплатно.

6. SMS-уведомления — платные, push — бесплатные и безопаснее

Многие до сих пор платят 59–99 ₽ в месяц за SMS.

Фишка: в настройках приложения отключите SMS и оставьте только push. Вы будете получать все уведомления мгновенно и бесплатно. Плюс push сложнее перехватить мошенникам.

7. Страховка и Priority Pass по «обычной» карте — активируйте скрытые бонусы

Многие премиальные и даже обычные карты (СберПремьер, ВТБ, Т-Банк) дают бесплатную страховку за границу и проходы в бизнес-залы, если оплатить билет/отель именно этой картой.

Как не упустить:

• Перед поездкой зайдите в раздел «Страхование» или «Привилегии» в приложении и активируйте полис (часто бесплатно).

• Для Priority Pass — привяжите карту в приложении LoungeKey.

8. Стратегия «трёх карт» — классика, которую до сих пор используют только продвинутые

• Карта 1 (зарплатная) — максимальный % на остаток + бесплатные переводы.

• Карта 2 — максимальный кэшбэк на ваши основные траты.

• Карта 3 — виртуальная или travel-карта для онлайн-покупок и путешествий.

Результат: +1–3 % на всём + защита + бесплатное обслуживание.

9. Снятие наличных без комиссии — используйте лимиты партнёров

В 2026 году в Сбере и ВТБ — до 1 млн ₽ в своих банкоматах бесплатно, дальше 2 %. Но у партнёров (банкоматы других банков) часто есть свои лимиты.

Лайфхак: снимайте частями по 50–100 тысяч в разных банкоматах-партнёрах — многие дают 150–350 тысяч в сутки без комиссии.

10. Перед оформлением новой карты проверяйте ПСК, а не только рекламу

Полная стоимость кредита (ПСК) показывает реальную переплату. В 2026 году ставки по кредиткам выросли, но карты с длинным грейсом (180–200 дней) всё ещё позволяют пользоваться деньгами банка почти бесплатно.

Быстрый чек: в приложении банка смотрите не «ставка 0 %», а реальные условия снятия и переводов.

Итог: банковские карты в 2026 — это уже не просто пластик, а инструмент, который либо экономит вам деньги, либо отнимает их. Проверьте свои карты по списку выше, закройте лишнее и настройте кэшбэк под себя. Большинство этих фишек не требуют премиум-статуса — достаточно просто знать, где в приложении нажать.

Примените хотя бы пару советов — и уже в следующем месяце увидите результат на балансе. Если у вас есть своя «секретная» фишка — пишите в комментариях, добавим в следующий материал!

Сохраните статью — она реально полезнее 90 % того, что публикуют сами банки.

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

Россияне на белорусском рынке недвижимости стали заметной силой: в марте на их долю пришлось около 10% всех сделок купли-продажи жилья в Минске. Многие СМИ пишут, что главный мотив — желание «жить без ограничений», а выбор падает преимущественно на комфорт-класс и выше.

14.01.2026 года я оформила карту через Банки.ру - это была уже 3-я карта, которую я оформила через маркетплейс Банки.ру. На этот раз мой выбор пал на карту рассрочки Халва Совкомбанка. Оформила ее быстро, а вот получила только 10.02.2026 года. Причина - в нашем населенном пункте нет офиса Совкомбанка, чтобы ее получить пришлось ехать в город, который расположен за 250 км от нас

Продолжаю делится с пользователями площадки Диалога своим опытом, по Альфа-Банку, по получению кэшбэка в Альфа-Банке. Итак , с 1апреля начался новый период и я прикрепляю скрин по уже обработаны операциям по своей кредитной карте, по которой начался период 60дней. Суммы покупок не округляю до 100₽ , иначе ещё больше будет. 🔎. По итогу : свои средства держу на НС , совершаю покупки в Грейс на заемные деньги банка, получаю + от банка кэшбэк+ ожидаю выплату на счёт,за...

На конференции «Маркетинг в розничном банке» Константин Алиев, заместитель руководителя департамента партнерского маркетинга Совкомбанка, представил подход к развитию игровых механик в банковских продуктах и рассказал, как геймификация помогает повышать вовлеченность клиентов, усиливать лояльность и стимулировать использование финансовых сервисов.

При снижении КС, Альфа-банк предлагает кредит на 5 лет под 18%?. Какие правила нарушает банк давая кредит под процент на много выше КС? И это не на 1 год, а на 5 лет.

Банк,, МФК ,, повысил с 8 апреля ставки по своим вкладам.

Я "играю в карты". Не в прямом смысле, конечно, а в переносном. Карты эти банковские. Их у меня уже восемь. Есть такие люди в наше время, которые этих самых карт "боятся как огня", и до сих пор пользуются только наличными деньгами. Есть и среди моих знакомых такие, это возрастная группа 50+ лет. Они называют себя "динозаврами", и не поддаются на мои уговоры сделать походы в магазины интереснее и выгоднее.

Наткнулся на интересный разбор от эксперта РЭУ им. Плеханова — и честно, многое совпало с тем, что я видел вокруг себя.

Новая цель для кэшбэк-марафонца

Полтора года назад я стала клиентом Т-Банка - в ноябре 2024 года получила дебетовую карту, а летом 2025 года - кредитную карту. Активно пользуюсь картами и получаю выгоду от взаимодействия с Т-Банком. Например вчера 07.04.2026 года получила уведомление о спецпредложении Т-Банка - 20% кэшбэка за покупку в магазине "Магнит". Я заинтересовалась этой акцией. Чтобы уточнить некоторые моменты, обратилась в чат личного кабинета. В ходе диалога с сотрудником выяснила следующее:

Друзья, привет. В комментариях часто спрашивают: «Какой банк сейчас самый лучший?» Честно? Универсального ответа нет. То, что идеально для одного, — кошмар для другого.Но это не значит, что выбирать нужно наугад. В 2026 году рынок изменился: ставки по вкладам всё ещё высокие, но начали снижаться вслед за ключевой ; кредиты стали дороже; а «удобство приложения» больше не главный критерий. Давайте разберем 3 рабочих правила, как не ошибиться с банком.

Давайте сразу к делу. В 2026 году взять кредит проще, чем купить хлеб. Банк одобряет 100–200–300 тысяч за 5 минут в приложении. Красивые кнопки «Возьмите деньги на мечту», «Рефинансируйте с понижением», «Кэшбэк за каждый платеж».

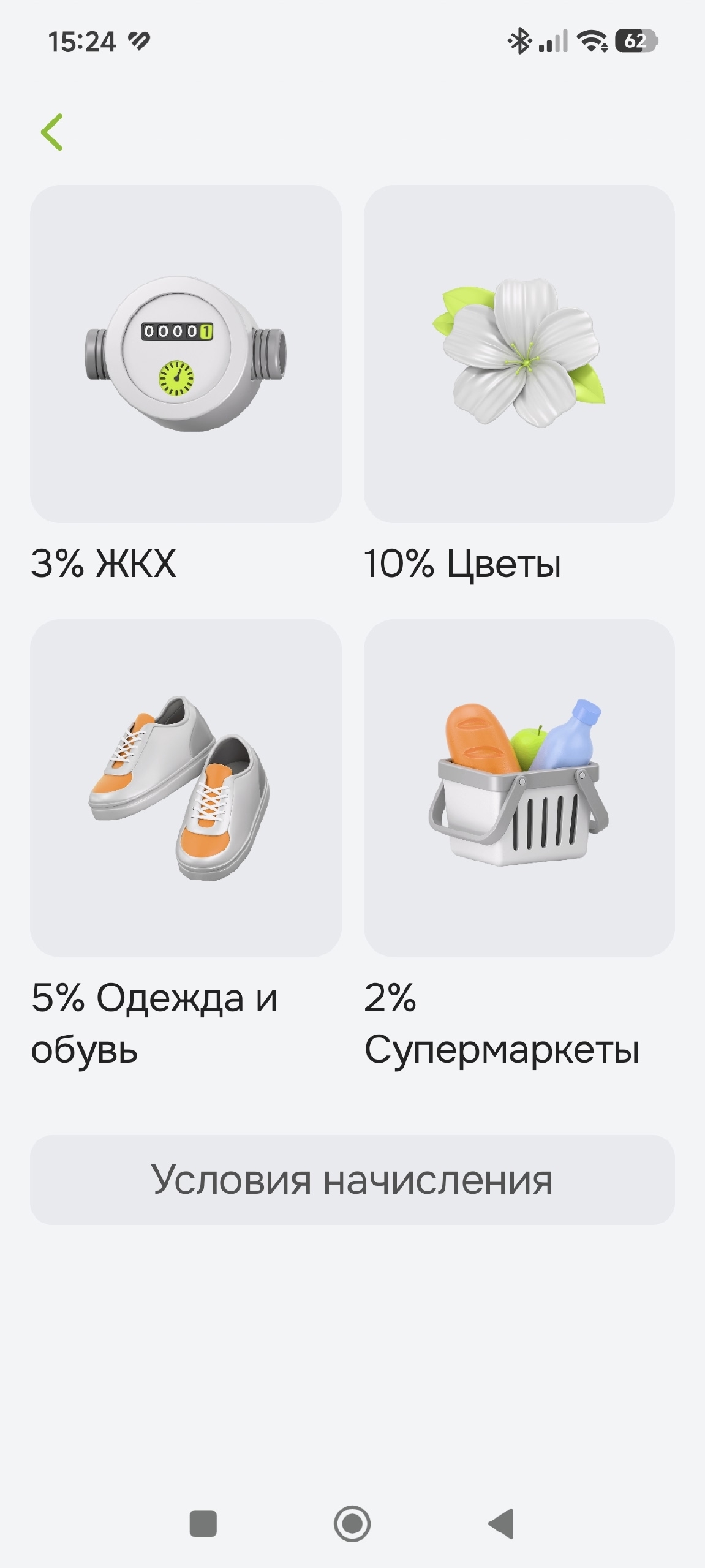

Новая порция кэшбэка на продукты

Зачем оформлять карту Х5