Банк,,МФК,, повысил ставки по своим вкладам.

Банк,, МФК ,, повысил с 8 апреля ставки по своим вкладам.

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

Наткнулся на предупреждение финансиста Мери Валишвили из РЭУ Плеханова — и вот честно, многие люди вокруг меня делают ровно то, что она называет смертельной комбинацией. Говорим про валютные кредиты при рублевых доходах, перекредитование и микрозаймы без стабильного заработка. Казалось бы, что тут такого, но давайте разбёремся, почему это именно ловушка.

Дело в том, что эксперт выделяет и скрытые опасности: ставки выше среднерыночной, обязательные страховки, которые прибивают кредит ещё...

Я "играю в карты". Не в прямом смысле, конечно, а в переносном. Карты эти банковские. Их у меня уже восемь. Есть такие люди в наше время, которые этих самых карт "боятся как огня", и до сих пор пользуются только наличными деньгами. Есть и среди моих знакомых такие, это возрастная группа 50+ лет. Они называют себя "динозаврами", и не поддаются на мои уговоры сделать походы в магазины интереснее и выгоднее.

Наткнулся на интересный разбор от эксперта РЭУ им. Плеханова — и честно, многое совпало с тем, что я видел вокруг себя.

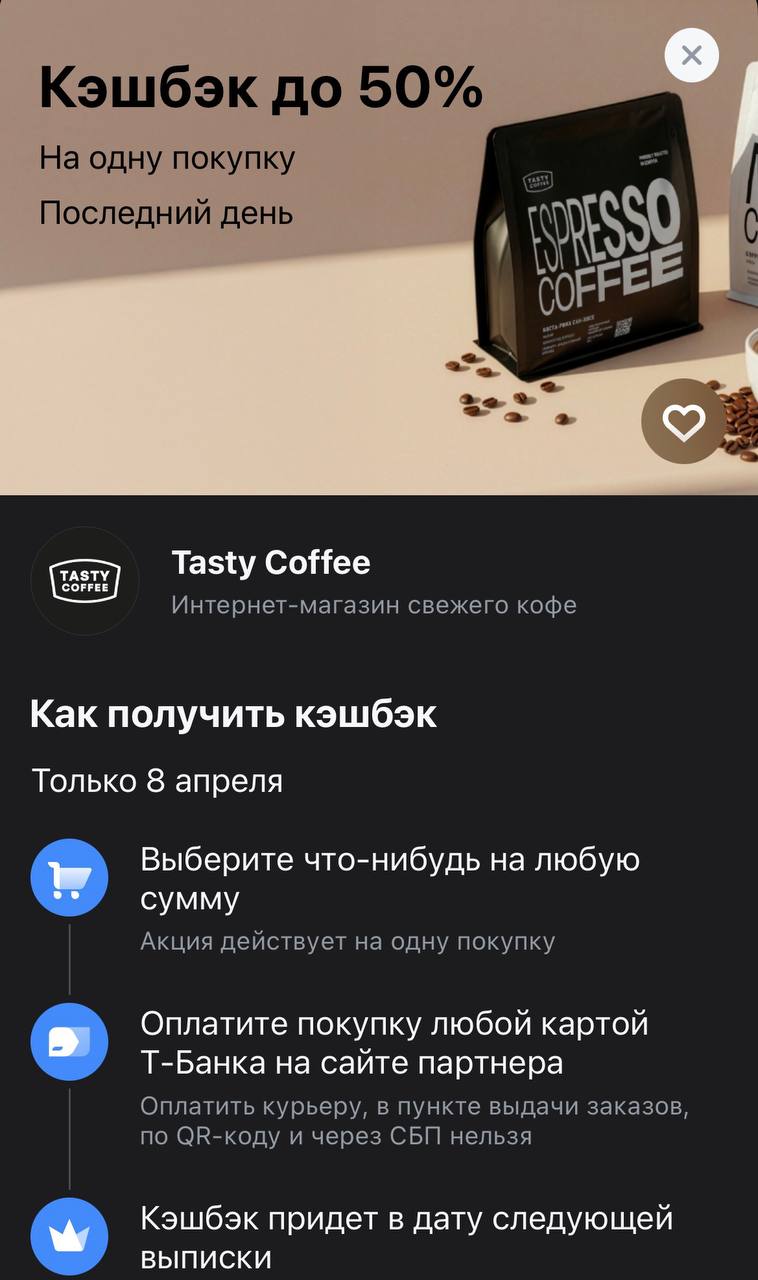

Новая цель для кэшбэк-марафонца

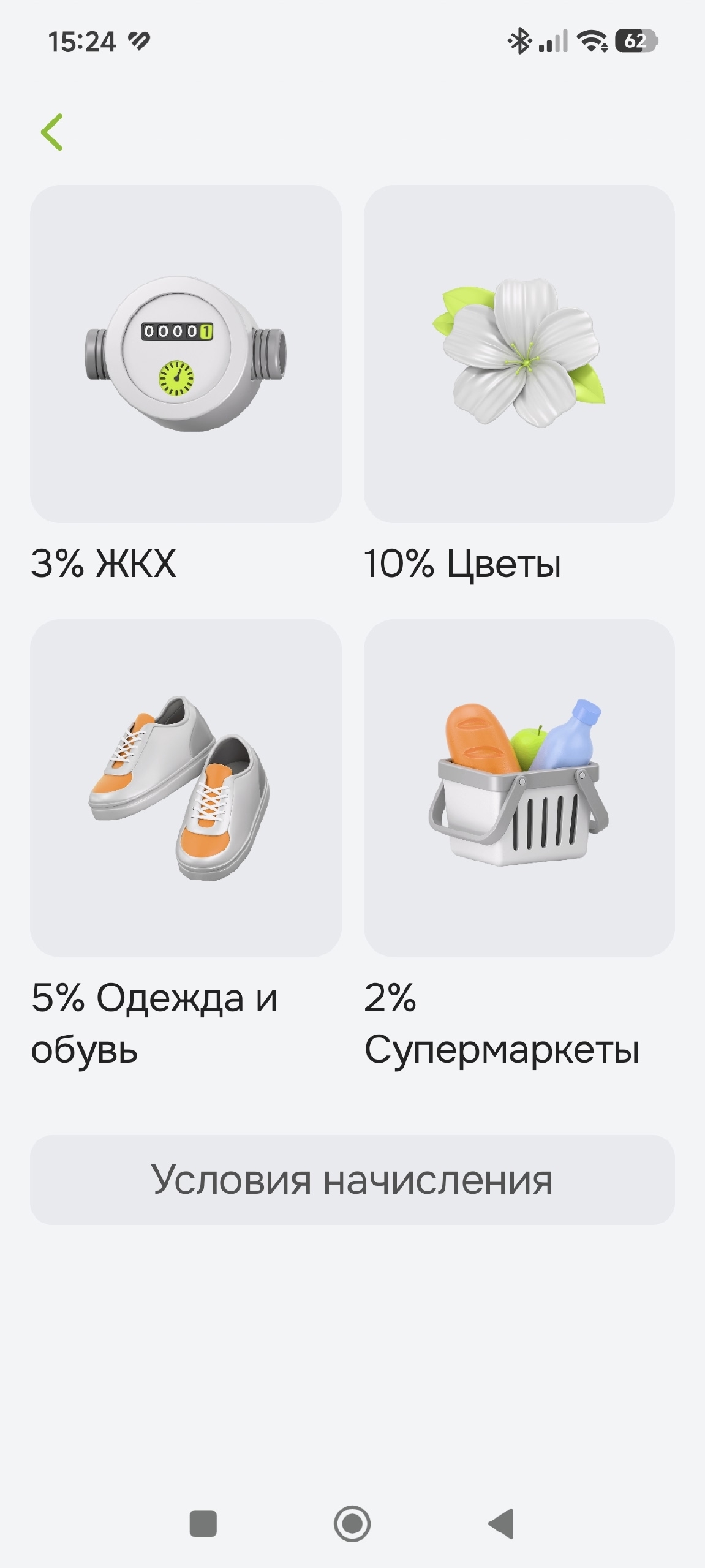

Полтора года назад я стала клиентом Т-Банка - в ноябре 2024 года получила дебетовую карту, а летом 2025 года - кредитную карту. Активно пользуюсь картами и получаю выгоду от взаимодействия с Т-Банком. Например вчера 07.04.2026 года получила уведомление о спецпредложении Т-Банка - 20% кэшбэка за покупку в магазине "Магнит". Я заинтересовалась этой акцией. Чтобы уточнить некоторые моменты, обратилась в чат личного кабинета. В ходе диалога с сотрудником выяснила следующее:

Друзья, привет. В комментариях часто спрашивают: «Какой банк сейчас самый лучший?» Честно? Универсального ответа нет. То, что идеально для одного, — кошмар для другого.Но это не значит, что выбирать нужно наугад. В 2026 году рынок изменился: ставки по вкладам всё ещё высокие, но начали снижаться вслед за ключевой ; кредиты стали дороже; а «удобство приложения» больше не главный критерий. Давайте разберем 3 рабочих правила, как не ошибиться с банком.

Вчера наткнулся на статью про ставки по кредитным картам — они уже приблизились к 50% годовых. Серьёзно?! В 2025 году?! Решил разобраться, потому что это напрямую касается каждого, кто когда-нибудь думал, как накопить на квартиру или просто отложить деньги на чёрный день.

Вот что меня задело: большинство людей берут кредитку «просто так», думая, что она безопасна. Мол, беру только для платежей, проценты платить не буду. Знаю, что так думаю не только я. Но если ты хоть раз не успел погасить...

Давайте сразу к делу. В 2026 году взять кредит проще, чем купить хлеб. Банк одобряет 100–200–300 тысяч за 5 минут в приложении. Красивые кнопки «Возьмите деньги на мечту», «Рефинансируйте с понижением», «Кэшбэк за каждый платеж».

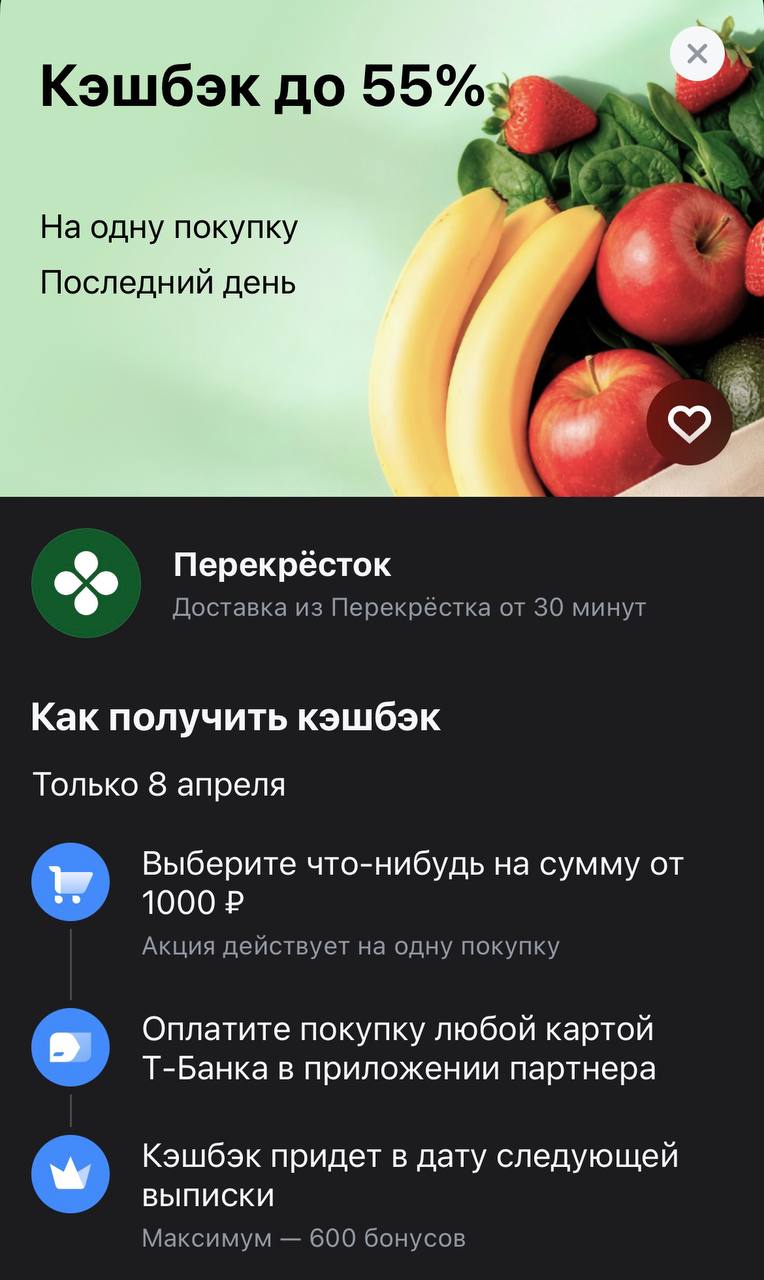

Новая порция кэшбэка на продукты

Хочу поделиться историей, которая заставила меня переосмыслить всю схему накопления. Полтора года назад я решил копить на первый взнос под ипотеку — откладывал по 40–50 тысяч ежемесячно на депозит в крупном банке. Казалось, всё идёально: ставка 10%, инфляция съедает меньше, чем я заработаю на процентах. Но потом случилось то, о чём никто не говорит — банк заблокировал счёт по 115-ФЗ. Полтора месяца ждал разблокировки, нервы на нервах. Вот тогда я понял: одного депозита мало.

Что я понял на...