Премиальный кофе за полцены с кэшбэком

Новая цель для кэшбэк-марафонца

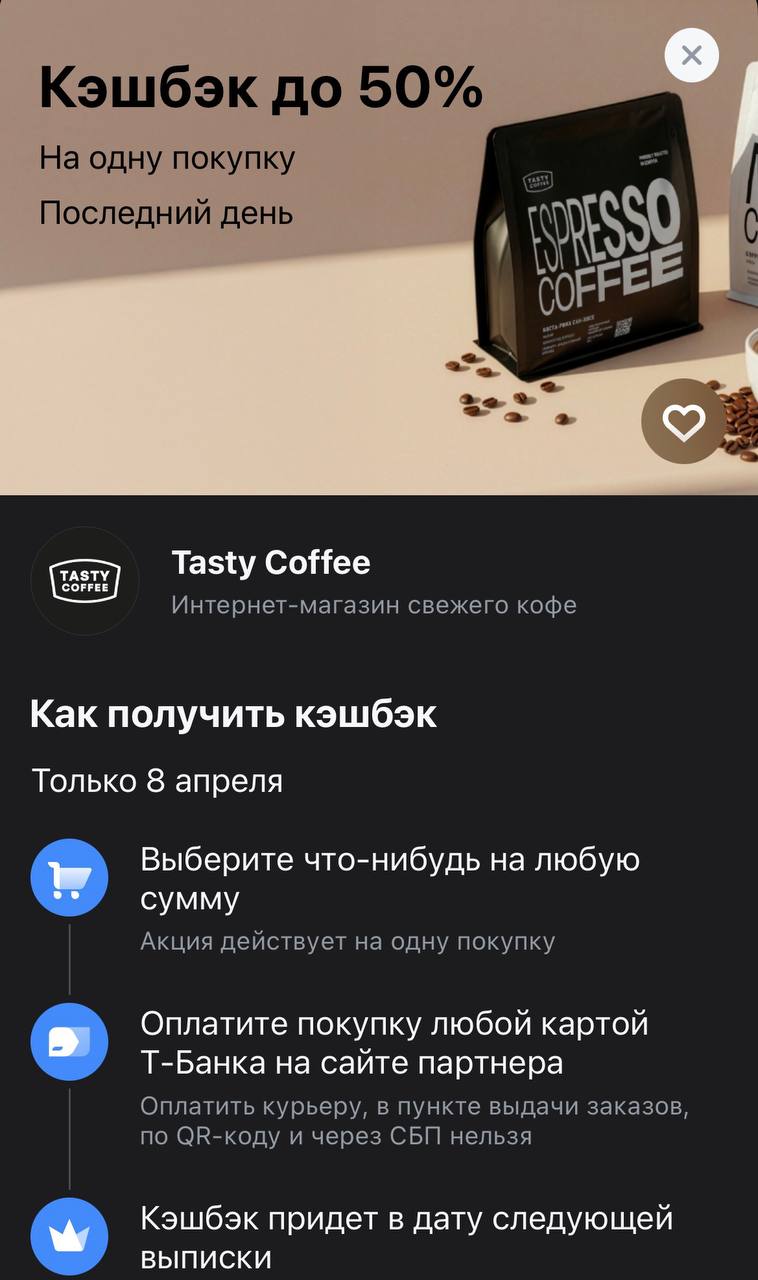

Сегодня под прицел попал интернет-магазин свежеобжаренного кофе Tasty Coffee с кэшбэком до 50%. Свою карту я оформлял уже давно через каталог дебетовых карт на Банки.ру, и такие моменты — лучший способ доказать, что правильно выбранный банковский инструмент окупает себя многократно. Главное здесь — не просто совершить покупку, а грамотно совместить внутренние бонусы магазина с банковским возвратом.

Кстати, по поводу этой акции мне писали ранее в комментариях, но не успел ней воспользоваться. Сейчас банк снова её предложил.

Промокод плюс 50% кэшбэка

Обычно люди выбирают что-то одно — либо скидку по промокоду, либо кэшбэк. Но в этот раз я решил выжать из сделки максимум. На сайте Tasty Coffee как раз предлагали промокод на 15% для новых заказов. Мой выбор пал на пачку крутого кофе стоимостью 1000 рублей. После применения промокода цена в корзине упала до 850 рублей — это уже приятный дисконт. Но настоящая выгода начинается на этапе оплаты, когда в дело вступает 50% кэшбэк от Т-Банка, который рассчитывается от фактически оплаченной суммы.

Финальный расчет

Давайте разберем итоговую математику. При оплате картой со счета списалось 850 рублей. Согласно условиям акции, 50% от этой суммы (то есть 425 рублей) банк вернет обратно на счет в дату следующей выписки. Итого: пачка премиального свежеобжаренного зерна, которая стоит 1000 рублей, обошлась мне всего в 425 рублей. Это меньше половины от начальной цены. Получить продукт такого уровня по цене массового кофе из супермаркета — это и есть тот самый качественный результат, которого мы добиваемся, используя все инструменты лояльности.

Про лимиты и условия

Кто-то скажет, что это мелочи, но из таких чеков складывается реальная экономия бюджета. В этой акции важно было соблюсти два условия: оплата именно на сайте партнера (никаких QR-кодов или СБП, за которые кэшбэк часто не начисляют) и проверка лимита по выплате. Моя покупка идеально вписалась в эти рамки. И вообще, грамотное потребление — это не отказ от хороших вещей, а умение покупать их за счет маркетинговых бюджетов крупных корпораций, пока они соревнуются за лояльность клиента. В комментариях попадаются пользователи, которые принципиально избегают подобных скидок, но я не из таких.

Итог и практический совет

Мой вердикт: если вы любите качественный кофе, акция с Tasty Coffee — это маст-хэв на сегодня. Обязательно ищите промокод на самом сайте или в рассылках, чтобы снизить цену в корзине еще до оплаты. Комбинация «Промокод 15% + Кэшбэк 50%» превращает дорогую покупку в максимально выгодную сделку. Главное — убедитесь, что акция активна в вашем приложении банка перед тем, как нажимать кнопку «Оплатить»

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

Полтора года назад я стала клиентом Т-Банка - в ноябре 2024 года получила дебетовую карту, а летом 2025 года - кредитную карту. Активно пользуюсь картами и получаю выгоду от взаимодействия с Т-Банком. Например вчера 07.04.2026 года получила уведомление о спецпредложении Т-Банка - 20% кэшбэка за покупку в магазине "Магнит". Я заинтересовалась этой акцией. Чтобы уточнить некоторые моменты, обратилась в чат личного кабинета. В ходе диалога с сотрудником выяснила следующее:

Друзья, привет. В комментариях часто спрашивают: «Какой банк сейчас самый лучший?» Честно? Универсального ответа нет. То, что идеально для одного, — кошмар для другого.Но это не значит, что выбирать нужно наугад. В 2026 году рынок изменился: ставки по вкладам всё ещё высокие, но начали снижаться вслед за ключевой ; кредиты стали дороже; а «удобство приложения» больше не главный критерий. Давайте разберем 3 рабочих правила, как не ошибиться с банком.

Вчера наткнулся на статью про ставки по кредитным картам — они уже приблизились к 50% годовых. Серьёзно?! В 2025 году?! Решил разобраться, потому что это напрямую касается каждого, кто когда-нибудь думал, как накопить на квартиру или просто отложить деньги на чёрный день.

Вот что меня задело: большинство людей берут кредитку «просто так», думая, что она безопасна. Мол, беру только для платежей, проценты платить не буду. Знаю, что так думаю не только я. Но если ты хоть раз не успел погасить...

Давайте сразу к делу. В 2026 году взять кредит проще, чем купить хлеб. Банк одобряет 100–200–300 тысяч за 5 минут в приложении. Красивые кнопки «Возьмите деньги на мечту», «Рефинансируйте с понижением», «Кэшбэк за каждый платеж».

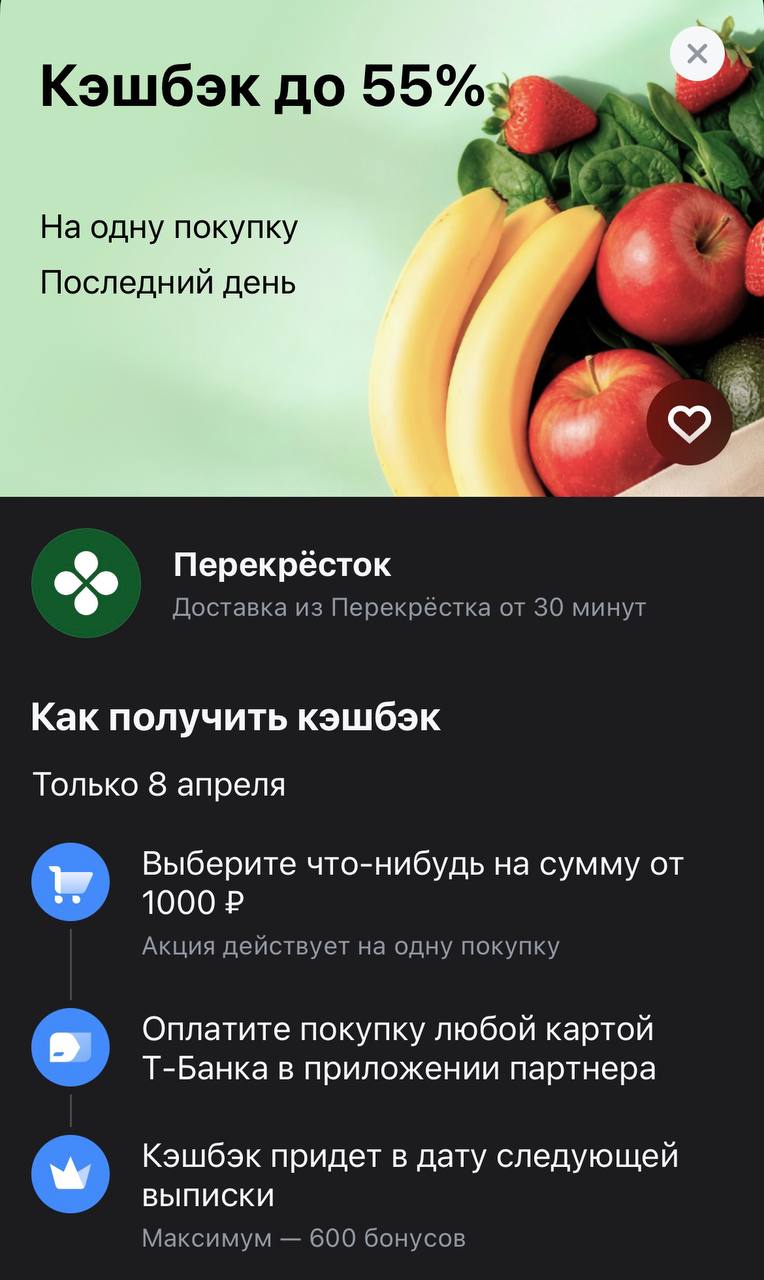

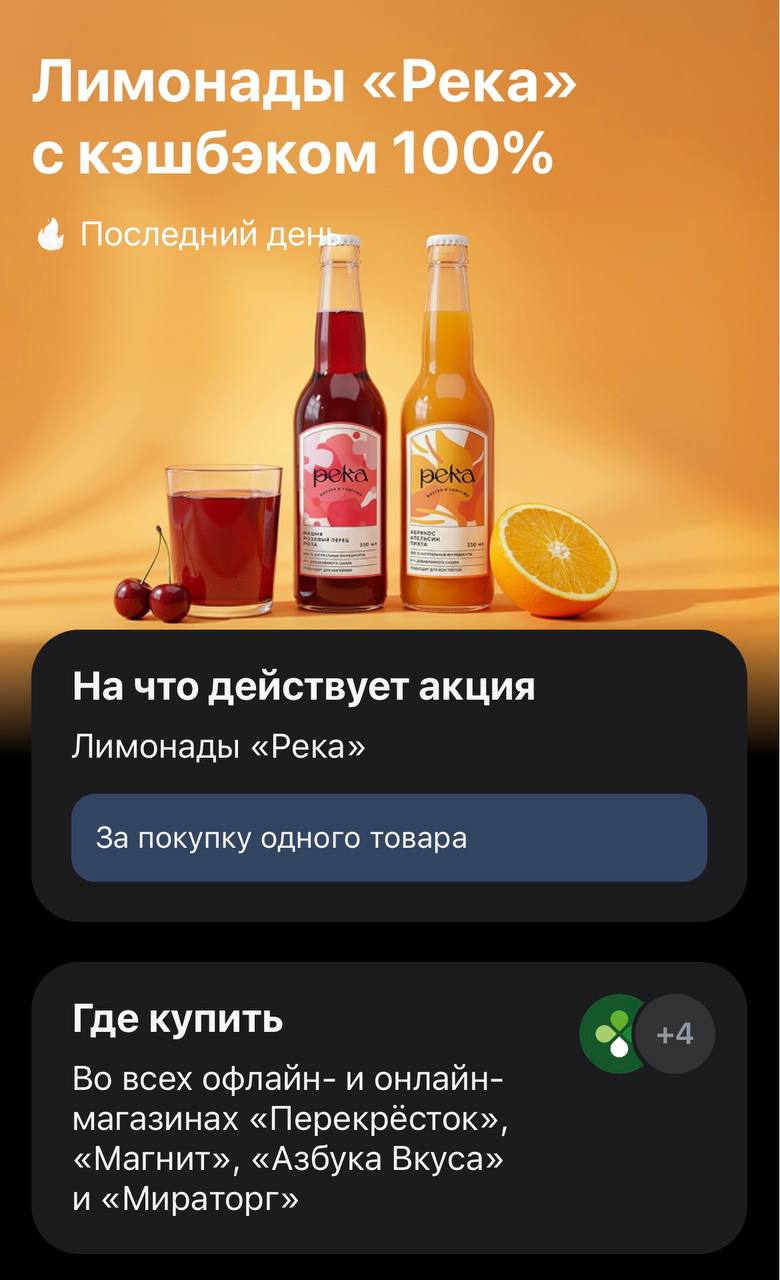

Новая порция кэшбэка на продукты

Хочу поделиться историей, которая заставила меня переосмыслить всю схему накопления. Полтора года назад я решил копить на первый взнос под ипотеку — откладывал по 40–50 тысяч ежемесячно на депозит в крупном банке. Казалось, всё идёально: ставка 10%, инфляция съедает меньше, чем я заработаю на процентах. Но потом случилось то, о чём никто не говорит — банк заблокировал счёт по 115-ФЗ. Полтора месяца ждал разблокировки, нервы на нервах. Вот тогда я понял: одного депозита мало.

Что я понял на...

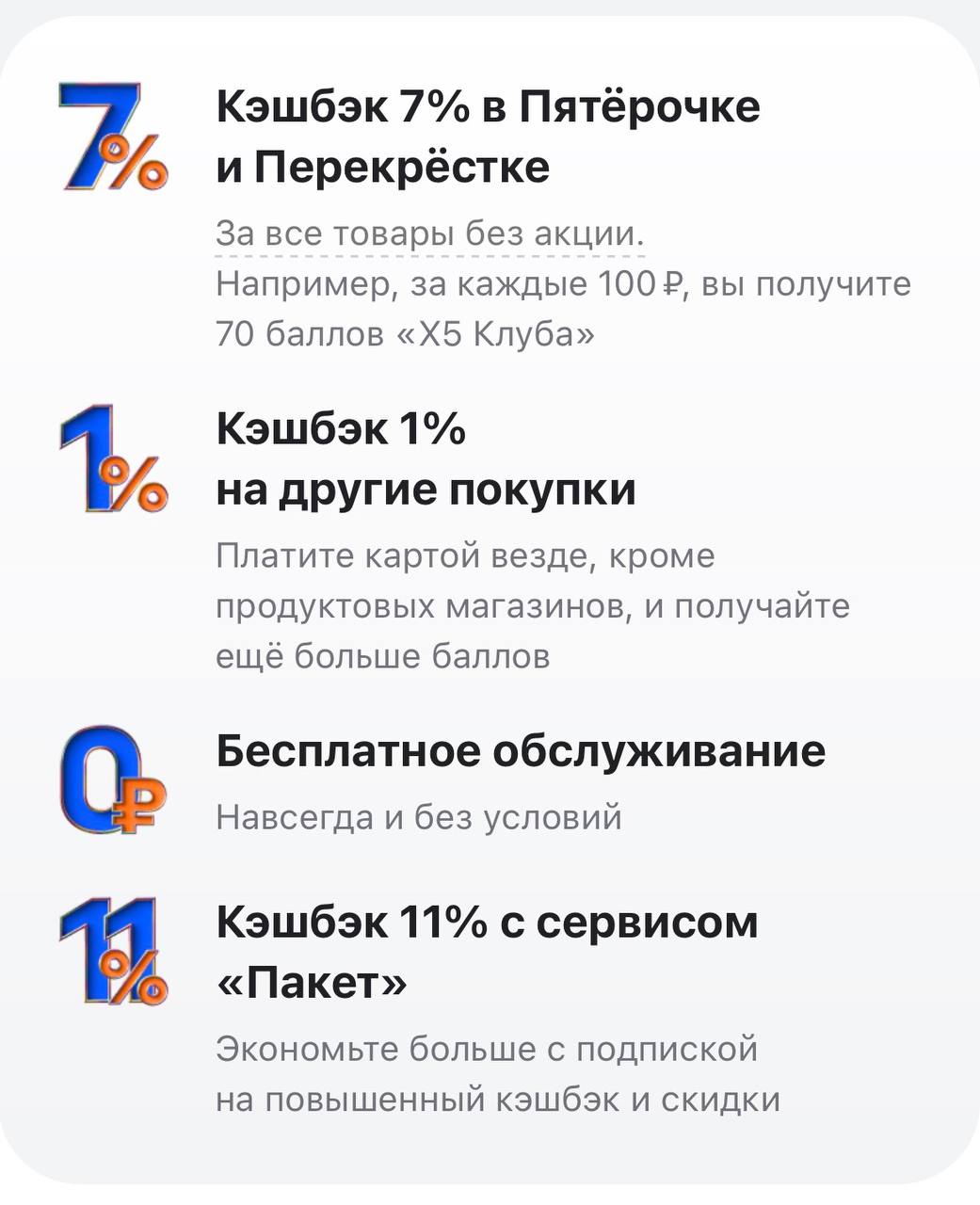

Зачем оформлять карту Х5

Банк Ак Барс снизил ставки по вкладу,, Времена года ,, на сроке 3 мес.

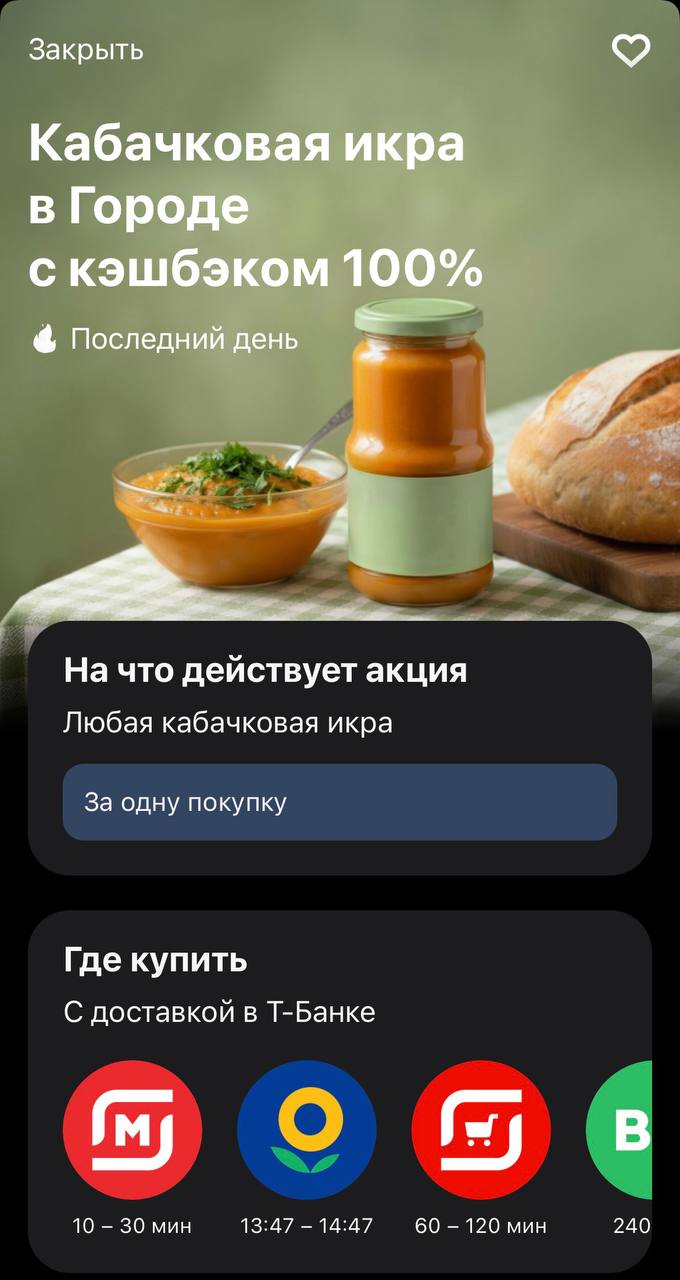

Новый лот в марафоне 100% кэшбэка

Кэшбэк на икру и поиск идеальной лазейки