Отказали в пособии из-за процентов по вкладу

Иногда отказ в пособии приходит там, где его совсем не ждут. Деньги лежали на вкладе, сумма небольшая, проценты — тоже. Но именно этот доход становится причиной отказа. Такая ситуация кажется нелогичной, однако она полностью укладывается в действующие правила расчета дохода семьи.

В сообществе Банки.ру пользовательница рассказала историю — ей отказали в назначении единого пособия из-за дохода по вкладу. Сумма была относительно небольшой, но этого оказалось достаточно, чтобы выйти за допустимые рамки.

Несколько лет назад женщина разместила на банковском вкладе чуть больше 100 тысяч рублей. За год она получила около 22 тысяч рублей процентами — примерно 1833 рубля в месяц. На первый взгляд, доход минимальный. Но при расчете пособия учитывается правило: доход от процентов по вкладам за последние 12 месяцев не должен превышать прожиточный минимум на душу населения в регионе. В Москве на тот момент он составлял около 20 тысяч рублей. Получается, что 22 тысячи рублей годового дохода по вкладу оказались выше допустимого порога. Формально семья перестала соответствовать критериям нуждаемости — и в пособии отказали. Ситуация выглядит парадоксально: человек не стал богаче в реальности, но по документам его доход оказался слишком высоким для получения помощи.

Такие случаи возникают чаще, чем кажется. Пользователи сталкиваются с отказами в разных сценариях: семья открыла вклад на детские накопления, а затем при подаче на пособие проценты учли как доход; деньги лежали на накопительном счете на подушку безопасности, проценты оказались выше порога; вклад был открыт на одного из членов семьи, но доход учли при расчете на всех; вклад был валютный, и после пересчета по курсу доход оказался выше ожиданий. Во всех этих случаях люди не рассчитывали, что проценты по депозиту могут повлиять на социальные выплаты.

Почему даже небольшой вклад влияет на пособие

Главное, что показывает этот случай — даже небольшой пассивный доход может повлиять на право получения пособий. Особенно это касается накоплений, которые долго лежат на вкладе или размещены под высокой ставкой. Важно понимать: государство оценивает не только зарплату или официальные доходы, но и любые денежные поступления. Проценты по вкладам формально считаются доходом, даже если они небольшие. Именно поэтому отказ может прийти неожиданно — особенно если вклад был открыт задолго до подачи заявления на пособие.

Право на многие выплаты зависит от среднедушевого дохода семьи. В расчет включаются все денежные поступления за определенный период — обычно за последние 12 месяцев. Проценты по банковским вкладам входят в этот список наравне с зарплатой, пенсией или другими доходами. Если итоговая сумма превышает установленный порог, пособие могут не назначить или уменьшить. Эксперты отмечают еще один важный нюанс: доход учитывается до вычета налогов. Многие считают, что будет учитываться сумма на руки, но это не так — берется полный начисленный доход. Также, если вклад открыт в иностранной валюте, доход пересчитывается в рубли по курсу Центрального банка на конец расчетного периода. При колебаниях курса это может неожиданно увеличить сумму дохода.

Подобные ситуации чаще возникают, если деньги лежат на вкладе весь год, ставка по депозиту высокая, вклад открыт на нескольких членов семьи, накопления размещены незадолго до подачи на пособие или используются накопительные счета с ежемесячным начислением процентов. Во всех этих случаях итоговый доход может оказаться выше допустимого уровня.

Что делать, если отказали

Прежде всего важно проверить расчет дохода. Иногда сумма учитывается неправильно — например, включают проценты за лишний период или неправильно пересчитывают валюту. Чтобы разобраться, стоит запросить расчет среднедушевого дохода семьи, период, который учитывался при расчете, и источники дохода, включенные в расчет. Эти данные можно получить через Госуслуги, соцзащиту или МФЦ. Если обнаружена ошибка, можно подать заявление на пересмотр решения, предоставить уточняющие документы по доходам, подать заявление повторно через некоторое время или дождаться окончания расчетного периода, когда вклад уже не будет учитываться. Иногда повторная подача заявления спустя несколько месяцев позволяет получить выплату.

Есть и важные нюансы, которые часто упускают. Учитываются проценты по всем вкладам всех членов семьи, даже если суммы небольшие. Доход считается начисленным, даже если деньги не снимались. Также учитывается конкретный расчетный период — обычно 12 месяцев до подачи заявления, поэтому даже закрытый вклад может повлиять на решение. Кроме того, некоторые выплаты имеют дополнительные требования — например, оценку имущества семьи, наличие автомобилей или недвижимости. Поэтому вклад может стать лишь одной из причин отказа.

Чтобы не столкнуться с такой ситуацией, стоит заранее проверить условия назначения пособия, особенно если планируется подача заявления. Полезно заранее проверить прожиточный минимум в регионе, оценить доход по вкладам за последние 12 месяцев, учитывать проценты до вычета налогов и помнить о валютных вкладах и курсовых пересчетах. Если вклад открыт недавно, иногда имеет смысл подождать с подачей заявления, чтобы доход по нему не попал в расчетный период.

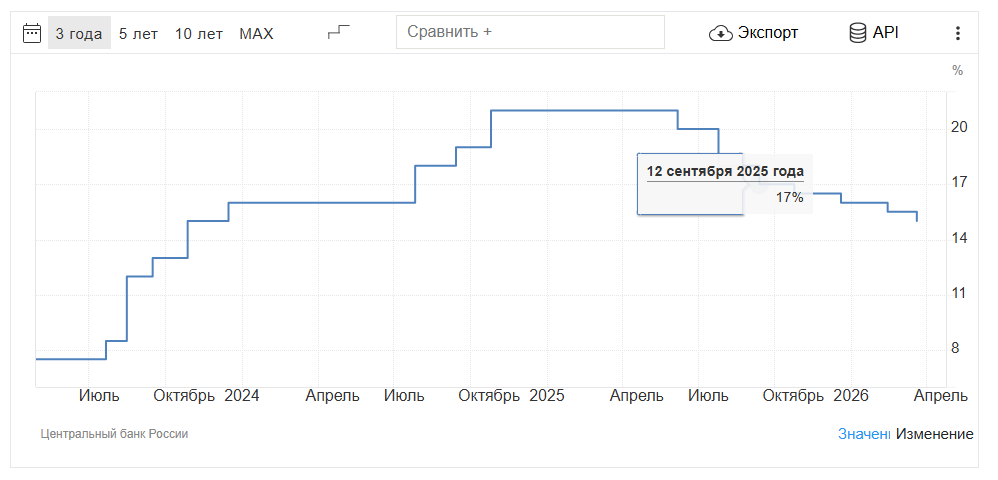

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

14.01.2026 года я оформила карту через Банки.ру - это была уже 3-я карта, которую я оформила через маркетплейс Банки.ру. На этот раз мой выбор пал на карту рассрочки Халва Совкомбанка. Оформила ее быстро, а вот получила только 10.02.2026 года. Причина - в нашем населенном пункте нет офиса Совкомбанка, чтобы ее получить пришлось ехать в город, который расположен за 250 км от нас

Продолжаю делится с пользователями площадки Диалога своим опытом, по Альфа-Банку, по получению кэшбэка в Альфа-Банке. Итак , с 1апреля начался новый период и я прикрепляю скрин по уже обработаны операциям по своей кредитной карте, по которой начался период 60дней. Суммы покупок не округляю до 100₽ , иначе ещё больше будет. 🔎. По итогу : свои средства держу на НС , совершаю покупки в Грейс на заемные деньги банка, получаю + от банка кэшбэк+ ожидаю выплату на счёт,за...

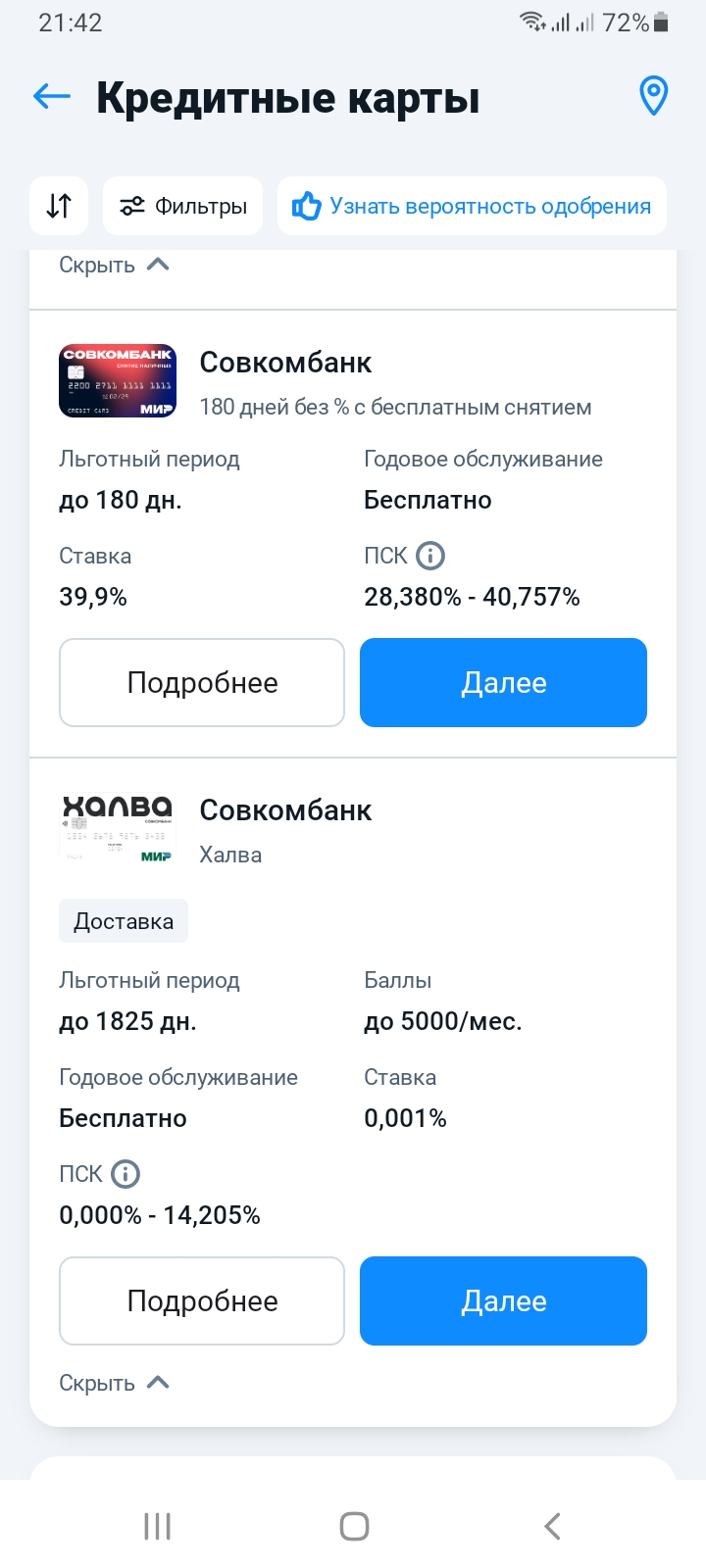

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

В данном посте , хочу поделится опытом и впечатлениями с пользователями площадки Диалога банки ру. ,по открытию вклада ,, Доходный,, в банке РСХБ , через маркетплейс банки ру. Итак , 8 января 2024г выбрал из перечня предложенных пользователям банковских дебетовых продуктов в ЛК маркетплейса банки ру. https://www.banki.ru/products/deposits/на тот момент вклад ,, Доходный ,, в банке РСХБпо ставке 16% , оформил заявку , получил промокод на открытие и 9 января ,открыл в отделении г...

Полгода назад я получил крупную премию — 450 000 рублей. Первая мысль была «надо потратить»: новый телефон, обновить гардероб, уехать на выходные. Но прошлый опыт уже научил: когда тратишь всё сразу, через месяц не помнишь, куда ушли деньги, а кредитка снова в минусе.

Я решил иначе: найти место, где деньги не будут просто лежать, а принесут хоть какой-то доход. Но разбираться в условиях 20 банков вручную — это потеря времени. Поэтому пошёл проверенным путём — на Банки.ру.

Что я делал и что...

В начале 2026 года поймал себя на мысли: ставки по вкладам уже не те, что полгода назад. Было ощущение, что ещё немного — и хорошие проценты просто «разберут». Решил не тянуть и наконец разобраться, куда пристроить деньги.

Уважаемые участники сообщества banki.ru, помошите, пожалуйста, советом - какие банки имеют и делают напоминания клиентам о необходимости ежемесячного выбора категорий кэшбэка, а также не кидают на заявленный кэшбэк своих клиентов, которые произвели выбор уже после платежа (ехать в автосервис и делать возврат платежа а потом делать платеж заново конечно вариант, но достаточно время- и ресурсо-затратный). Неприятнся ситуация с ВТБ заставила задуматься о смене банка с зарплатным проектом. Заранее...

НС банк снизил % ставки по своей многочисленной линейке рублёвых вкладов 15шт.

Последние месяцы происходит вещь, которую многие ждали: ключевая ставка постепенно снижается. Это вроде бы хорошая новость — кредиты становятся дешевле, экономика «оживает».

С 15 марта 2026г в Альфа-Банке изменились условия тарифа , в том числе и по снятию своих наличных средств с дебетовой карты ,в связи с чем при превышении лимита удерживается комиссия 1,99% с суммы превышения. Информация о доступном лимита, в зависимости от тарифа ,отображается в том числе и в ЛК Приложения , в соответствующем разделе.

Долгое время я хранил "подушку безопасности" на обычной дебетовой карте. Деньги были доступны в любой момент, но никакого дохода не приносили — инфляция спокойно съедала их покупательную способность. Я понимал, что так нельзя, но классический вклад не подходил: мне нужен был доступ к деньгам без потери процентов. Так я впервые серьезно изучил накопительные счета через финансовый маркетплейс Банки.ру и в итоге нашел вариант, который идеально вписался в мой сценарий. Рассказываю, как я...

Российским банкам могут разрешить заключать договоры с новыми клиентами по видеосвязи, пишут «Ведомости».

Российским банкам могут разрешить заключать договоры с новыми клиентами по видеосвязи, пишут «Ведомости».

Какую ставку ЦБ, вы ожидаете к концу 2026 года?