Как Яндекс Пэй уничтожает ценники: продукты со кэшбэком 57%

Вторая неделя продуктового марафона

Яндекс Пэй продолжает агрессивно захватывать рынок, и для нас это лучший момент, чтобы набить холодильник за счет их маркетинга. Вторую неделю подряд мне падает предложение — 50% кэшбэка на продукты. Чтобы такие акции не проходили мимо, важно иметь правильный финансовый арсенал. Свою основную карту для маневров я оформлял через каталог дебетовых карт на Банки.ру, и теперь просто связываю её с нужными сервисами. В 2026 году выигрывает тот, кто не ленится проверять разделы лояльности каждый понедельник.

Математика выгоды: 50% + 7% приветственных

Здесь работает простая, но убойная арифметика. Яндекс дает базовые 50% по спецпредложению в категории «Продукты». Но сверху накидываются еще 7% приветственных бонусов, которые положены за все покупки в первые месяцы использования сервиса. Итого — 57% возврата баллами Плюса. Это значит, что каждый поход в магазин обходится мне меньше чем в полцены. Лимит по акции — 500 баллов в неделю. Математика простая: закупаешься ровно на 1000 рублей и забираешь свой лимит под завязку. Ни одного лишнего рубля банку или магазину.

Лимиты и тактика использования

Да, 500 баллов в неделю — это не золотые горы, но если такая акция идет вторую неделю подряд, то суммарно это уже 1000 рублей чистой выгоды на ровном месте. Баллы Яндекса — это практически живые деньги: ими можно оплатить такси, заправку или следующий заказ в Лавке. Я использую эту схему как точечный удар: зашел, взял самое необходимое, оплатил через Пэй и увидел, как больше половины суммы вернулось на счет. Главное — следить за тем, чтобы покупка прошла именно в категории «Супермаркеты», иначе жирный кэшбэк может сорваться.

Почему Яндекс сейчас так щедр

Сейчас идет борьба за клиента, и Яндекс Пэй готов платить нам за то, что мы пользуемся их кнопкой оплаты. Игнорировать такие подарки — значит добровольно переплачивать. Пока они разбрасываются 50-процентным кэшбэком, нужно брать всё, что дают. Это и есть работа со своими финансами в 2026 году: ты не привязываешься к одному банку, а идешь туда, где в данный момент лежат твои деньги. Сегодня это Яндекс, завтра Т-Банк, но точка входа всегда одна — проверенные карты из подборок на Банки.ру, которые позволяют получать столь крутую выгоду. Всем удачи!

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

Т-банк продолжает свой марафон кэшбека. Ловите свой кэшбек дня до 15 апреля 2026 года.

Сегодня Т-банк в очередной раз порадовал супервыгодным предложением со 100% кэшбеком.

Как пишут «Известия», согласно исследованию НПФ «Будущее» и проекта «ГраФин», 15% граждан России держат все свои сбережения исключительно в наличной форме, то есть «под матрасом». За один только март объём наличных денег в стране резко вырос на 300 миллиардов рублей, достигнув почти 19,5 трлн. Люди всё чаще не доверяют банкам и опасаются внезапных блокировок своих счетов.

Свою карту я оформлял уже давно через подборку дебетовых карт на Банки.ру, и юзаю её исключительно ради финансового выхлопа. В текущих реалиях просто платить пластиком и радоваться паре бонусных рублей — это уровень новичка. Чтобы реально зарабатывать на банке, нужно знать, где он выставляет «потолок», и вовремя его пробивать. Главная проблема обычных дебетовок — лимит кэшбэка в 3 000 рублей в месяц. Сколько бы вы ни потратили на технику или ремонт, банк просто «откусит» всё, что выше этой...

Близится туристический сезон, для ряда стран уже настал. В связи с планируемой туристической поездкой, решил подготовится. Понадобилась банковская карта - платежный инструмент, который необходим для рассчетов, получения полных банковских услуг. Оформляя в очередной раз банковскую дебетовую карту через маркетплейс финансовых услуг Банки.ру, решил выбрать с возможностью участия в какой-нибудь замечательной акции, кторые Банки.ру проводят регулярно. Кстати, карта уже мной получена в кратчайшие...

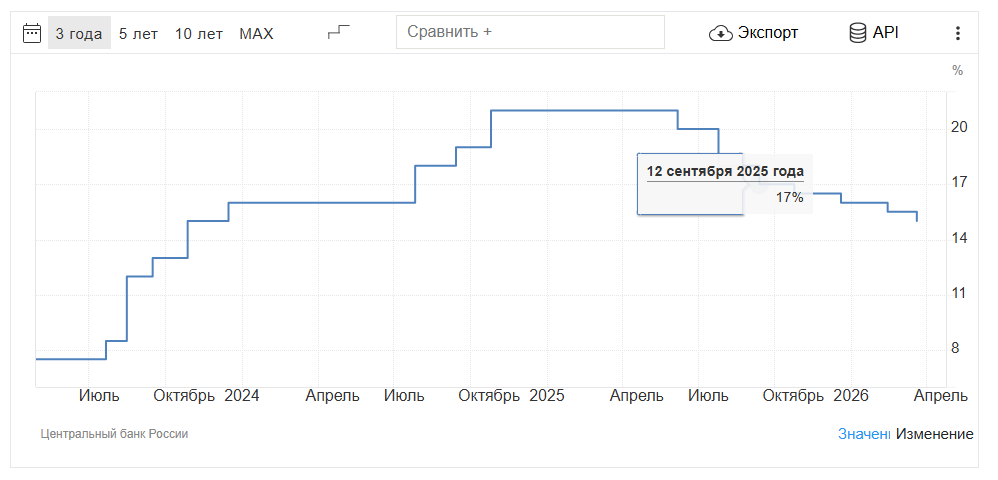

Рубль укрепился. Доллар по 77 рублей. Это важно для ваших накоплений и кредитов в 2026 году.

Раньше логика была простой: высокая ключевая ставка → бегу открывать вклад на год-два, фиксировать доходность. А сейчас наоборот — чем выше ставка, тем короче мой горизонт.

Агроросбанк ввёл в линейку своих депозитных продуктов вклад с плавающей ставкой за всёвремя, привязаной к КС ЦБ РФ. В условиях неопределённости финансовой ситуации и её развитие, по финрынку на долгосрок , банки стали предлагать своим клиентам такого рода вклады. И клиенту хорошо, что не потеряет % и банку спокойно , что не переплатит.

Банк ,, Реалист ,, изменяет порядок начисление приветсвенной ставки и % ставки по линейке НС с 15апреля.

Альфа-Банк изменил ставки по вкладам, с 08.апреля на официальном сайте банка новая таблица вкладов. Но сегодня, уже 9 апреля. Непонятно , зафиксировались ли условия у вкладчиков , на прежних условия, уже открывший вклады и оформивших договор , предпологаю , что ДА.

Иногда отказ в пособии приходит там, где его совсем не ждут. Деньги лежали на вкладе, сумма небольшая, проценты — тоже. Но именно этот доход становится причиной отказа. Такая ситуация кажется нелогичной, однако она полностью укладывается в действующие правила расчета дохода семьи.

Полгода назад я получил крупную премию — 450 000 рублей. Первая мысль была «надо потратить»: новый телефон, обновить гардероб, уехать на выходные. Но прошлый опыт уже научил: когда тратишь всё сразу, через месяц не помнишь, куда ушли деньги, а кредитка снова в минусе.

Я решил иначе: найти место, где деньги не будут просто лежать, а принесут хоть какой-то доход. Но разбираться в условиях 20 банков вручную — это потеря времени. Поэтому пошёл проверенным путём — на Банки.ру.

Что я делал и что...

В начале 2026 года поймал себя на мысли: ставки по вкладам уже не те, что полгода назад. Было ощущение, что ещё немного — и хорошие проценты просто «разберут». Решил не тянуть и наконец разобраться, куда пристроить деньги.