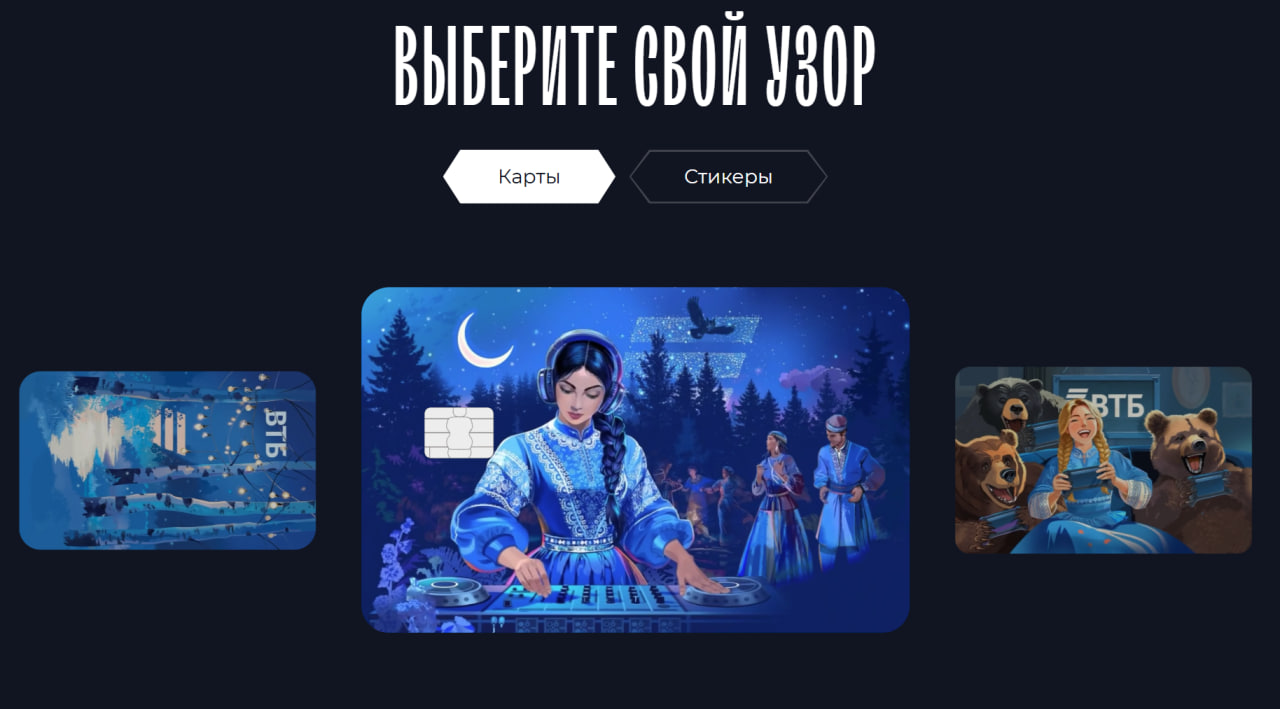

Эстетика против прагматизма или стоит ли отдавать 649 рублей за дизайн ВТБ

ВТБ заходит с козырей: Дизайн, который хочется показать

ВТБ выкатил новую линейку карт и платежных стикеров под девизом «Выберите свой узор». Дизайны реально цепляют — это не скучный синий пластик, а полноценный арт в нео-фолк стиле. Тут тебе и девушка-диджей в кокошнике, и медведи с приставками. Свою основную карту я выбирал через каталог дебетовых карт на Банки.ру, где на первом месте всегда стоят условия обслуживания, но когда банк предлагает такой визуал, волей-неволей задумываешься об обновлении «гардероба» в кошельке.

Цена вопроса: Плата за индивидуальность

Выпуск карты с таким эксклюзивным дизайном стоит 649 рублей. Для тех, кто привык, что карты сейчас раздают бесплатно на каждом углу, сумма может показаться кусачей. Это фактически стоимость пары-тройки месяцев платных подписок или несколько кружек того самого свежеобжаренного кофе. Здесь важно понимать: эти 649 рублей — единоразовая плата за то, что каждый раз, доставая карту на кассе, вы будете ловить взгляды. В 2026 году банковская карта стала таким же аксессуаром, как чехол для телефона или часы.

Математика окупаемости: Есть ли смысл?

С точки зрения голого профита — это чистый пассив. Дизайн не наливает лишний кэшбэк и не увеличивает проценты по вкладам. Но если вы уже выжали максимум из всех кэшбэк-категорий и квестов с отзывами, то почему бы не побаловать себя качественным мерчем от банка? Главное — убедиться, что под красивой «оберткой» скрываются адекватные условия: бесплатное обслуживание (которое у ВТБ часто идет в пакете) и вменяемые категории кэшбэка. Если карта будет просто лежать на полке за 649 рублей — это странно, если станет основной — вполне допустимая трата на эстетику.

Стикеры или карты?

ВТБ предлагает тот же дизайн и для платежных стикеров. В эпоху, когда бесконтактная оплата телефоном всё еще требует костылей, стикер — это выход. И если уж клеить что-то на свой смартфон, то пусть это будет крутой арт, а не просто логотип банка. В 2026 году кастомизация правит миром, и банки это отлично понимают, выставляя ценник за «уникальность». Это тот случай, когда ты покупаешь не банковский продукт, а эмоцию от его использования.

Итог и мой вердикт

Если вы фанат качественного визуала и готовы разово расстаться с 649 рублями ради того, чтобы ваш пластик выделялся из толпы — вариант отличный. Дизайны у ВТБ сейчас объективно одни из лучших на рынке. Но если для вас каждая копейка должна работать на профит, лучше присмотритесь к бесплатным вариантам с топовым кэшбэком в каталогах на Банки.ру. Красота требует жертв, но в финансах эти жертвы всегда должны быть просчитаны. Выбирайте с умом

В прошлом году я поделилась своей историей о том, как накопительный счет оказался выгоднее вклада благодаря возможности ежемесячного пополнения. Но прошло время, и ключевая ставка ЦБ изменилась — а вслед за ней и ставки по банковским продуктам.

14.01.2026 года я оформила карту через Банки.ру - это была уже 3-я карта, которую я оформила через маркетплейс Банки.ру. На этот раз мой выбор пал на карту рассрочки Халва Совкомбанка. Оформила ее быстро, а вот получила только 10.02.2026 года. Причина - в нашем населенном пункте нет офиса Совкомбанка, чтобы ее получить пришлось ехать в город, который расположен за 250 км от нас

Продолжаю делится с пользователями площадки Диалога своим опытом, по Альфа-Банку, по получению кэшбэка в Альфа-Банке. Итак , с 1апреля начался новый период и я прикрепляю скрин по уже обработаны операциям по своей кредитной карте, по которой начался период 60дней. Суммы покупок не округляю до 100₽ , иначе ещё больше будет. 🔎. По итогу : свои средства держу на НС , совершаю покупки в Грейс на заемные деньги банка, получаю + от банка кэшбэк+ ожидаю выплату на счёт,за...

В данном посте , хочу поделится опытом и впечатлениями с пользователями площадки Диалога банки ру. ,по открытию вклада ,, Доходный,, в банке РСХБ , через маркетплейс банки ру. Итак , 8 января 2024г выбрал из перечня предложенных пользователям банковских дебетовых продуктов в ЛК маркетплейса банки ру. https://www.banki.ru/products/deposits/на тот момент вклад ,, Доходный ,, в банке РСХБпо ставке 16% , оформил заявку , получил промокод на открытие и 9 января ,открыл в отделении г...

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

Репутация, за которую готовы платить

Двойной удар по ценам в «Городе»

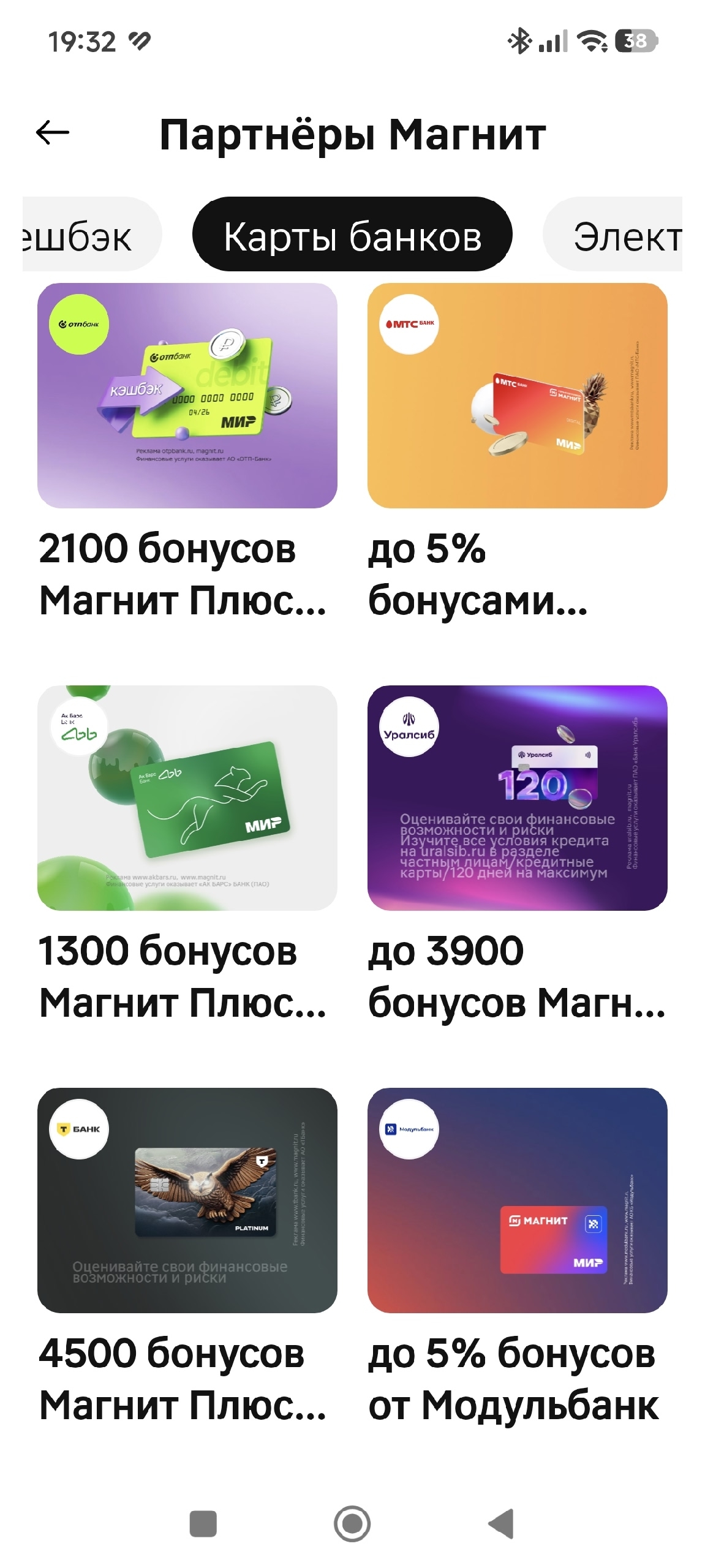

Хочу поделиться одной историей, вдруг еще кто-нибудь не в теме, что так можно было. Начну с того, что приложения бывают не только у банков, но и у магазинов. Однажды, выбирая себе кэшбэки в приложении Магнита, я наткнулась на раздел "бонусы от партнеров". Стала листать, и один из партнеров меня заинтересовал своим предложением. Это был банк ВТБ. Предлагалось прямо из приложения Магнита, перейдя по их ссылке, оформить заявку на кредитку ВТБ (заказала бы лучше дебетовую, но она...

Реальная лояльность против маркетинговых барабанов

Кажется, что может быть проще вклада? Положил деньги, получил проценты, забрал. Но за последние пару лет я успел наступить на несколько граблей. Делюсь, чтобы другие не повторяли.

Вторая неделя продуктового марафона

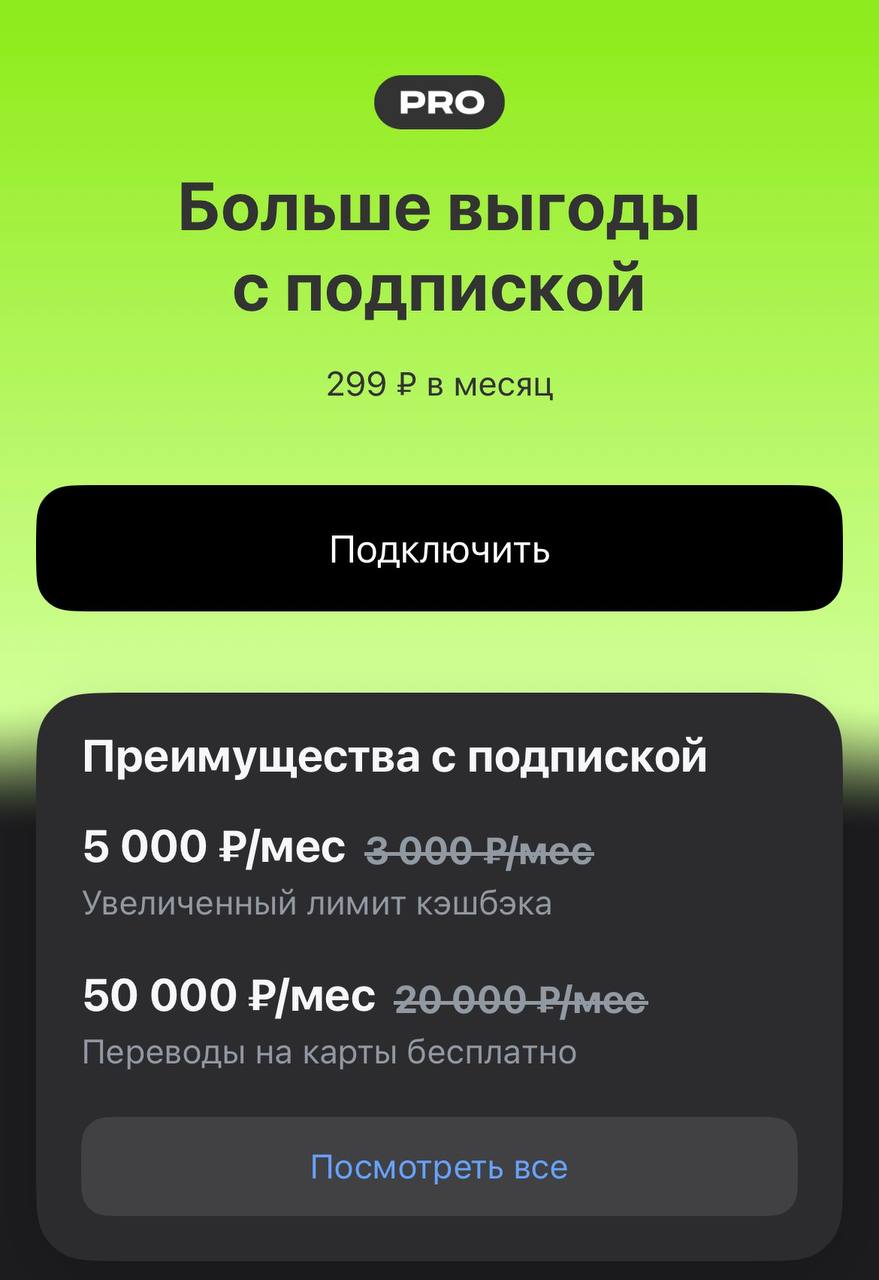

Свою карту я оформлял уже давно через подборку дебетовых карт на Банки.ру, и юзаю её исключительно ради финансового выхлопа. В текущих реалиях просто платить пластиком и радоваться паре бонусных рублей — это уровень новичка. Чтобы реально зарабатывать на банке, нужно знать, где он выставляет «потолок», и вовремя его пробивать. Главная проблема обычных дебетовок — лимит кэшбэка в 3 000 рублей в месяц. Сколько бы вы ни потратили на технику или ремонт, банк просто «откусит» всё, что выше этой...

Близится туристический сезон, для ряда стран уже настал. В связи с планируемой туристической поездкой, решил подготовится. Понадобилась банковская карта - платежный инструмент, который необходим для рассчетов, получения полных банковских услуг. Оформляя в очередной раз банковскую дебетовую карту через маркетплейс финансовых услуг Банки.ру, решил выбрать с возможностью участия в какой-нибудь замечательной акции, кторые Банки.ру проводят регулярно. Кстати, карта уже мной получена в кратчайшие...

Рубль укрепился. Доллар по 77 рублей. Это важно для ваших накоплений и кредитов в 2026 году.

Раньше логика была простой: высокая ключевая ставка → бегу открывать вклад на год-два, фиксировать доходность. А сейчас наоборот — чем выше ставка, тем короче мой горизонт.