Как я выбирала между вкладом и накопительным счётом (и чуть не запуталась)

В какой-то момент я поймала себя на простой мысли: деньги лежат на карте, а толку от них ноль.

Не то чтобы там миллионы, но сумма уже такая, что «просто пусть лежат» — звучит как плохая стратегия.

Решила: пора что-то делать.

И вот тут началось самое интересное — выбор между вкладом и накопительным счётом.

Сначала казалось, что это почти одно и то же. Ну там проценты, деньги в банке — какая разница?

Но чем дальше я копалась, тем больше понимала: разница есть, и довольно ощутимая.

https://www.banki.ru/products/deposit

Я смотрела варианты примерно под свою ситуацию: сумма около 400 000 ₽, без чёткого понимания, понадобятся ли деньги в ближайшие месяцы.

Что меня сначала смутило

По вкладам всё выглядело красиво:

— ставки доходили до ~14–16%

— всё понятно: положила — ждёшь

А накопительные счета давали меньше — примерно 10–12%.

И первая мысль была очевидная: «зачем брать меньше?»

Но потом включилась жизнь 🙂 Я поняла, что не уверена, что смогу «заморозить» деньги на полгода или год. А у вкладов как раз в этом и суть — положила и не трогаешь.

Начала читать условия внимательнее и заметила:

— у вкладов часто нельзя снимать деньги без потери процентов

— пополнение тоже не всегда доступно

— проценты иногда только в конце срока

А у накопительного счёта всё наоборот:

— можно снять деньги в любой момент

— можно пополнять

— проценты начисляются регулярно

И вот тут началась внутренняя борьба:

«больше заработать» или «спать спокойно».

Я честно пыталась убедить себя, что выберу вклад ради более высокой ставки. Но каждый раз ловила себя на мысли: а вдруг деньги понадобятся? В итоге выбрала вклад, но на короткий срок — 6 месяцев.

Почему так:

— ставка выше, чем у накопительного счёта

— срок не слишком длинный

— есть ощущение, что не «привязала» деньги навсегда

И параллельно оставила часть денег на накопительном счёте — просто для спокойствия.

Мораль сего поста:

— вклад — это про дисциплину (и немного про терпение)

— накопительный счёт — это про свободу и спокойствие

— высокая ставка не всегда решающий фактор

— важно честно ответить себе: «а я точно не полезу в эти деньги?»

Активно пользуюсь продуктами и услугами ГПБ, на взаимовыгодной основе банк- клиент и отслеживаю, выгодные для себя предложения от этого банка по линейке его дебетовых продуктов - вкладов. 8мая 2025г , я открыл в этом банке , очередной выгодный для себя вклад ,, Новые деньги,,по ставке 20, 2% годовых. Это один из флагманских вкладов в этом банке и ставки по нему выше , в сравнение с другими вкладами этого банкп.По предложению.банка ГПБ , для клиентов по % ставке , наилучшее...

ДОБРЫЙ ДЕНЬ, УВАЖАЕМЫЕ КОЛЛЕГИ! ПРЕКРАСНЫХ ВАМ ВЫХОДНЫХ!

Озон Банк предлагает открыть вклад на срок 4 месяца со ставкой 13,77%. Доходность по вкладу с учётом капитализации - 14% годовых.

Банк ВТБ предлагает вклад со ставкой 14% на 2 месяца для "новых вкладчиков".

Здравствуйте, уважаемые форумчане! Похолодало, идёт дождь, а я желаю вам солнца и тепла в душе!

Исполнилось 18 лет. Вроде бы время возможностей, но по факту — это ловушка. 🪤 Я человек, который не привык тратить все деньги при первом же импульсе, я хочу подходить к финансам ответственно. Иронично, но банкам, похоже, именно это и не нравится. Им нужен потребитель, который бездумно тратит и влезает в долги, но при этом они сами не дают мне возможности показать, что я умею платить вовремя.

Только вчера вечером Минторг США выдал цифру, от которой у трейдеров похолодело внутри. Оказывается, американская экономика росла в четвертом квартале прошлого года вовсе не на 0.7 процента, как считалось ранее, а всего лишь на жалкие 0.5% . Такая серьезная ревизия данных — это как холодный душ для фондового рынка, который привык к устойчивым показателям.

ВТБ заходит с козырей: Дизайн, который хочется показать

Репутация, за которую готовы платить

С сентября 2026 года вступит в силу лимит на число карт в одном банке — скорее всего, не более десяти. А годом позже заработает общий потолок — предположительно, 20 карт на клиента во всех кредитных организациях. Основная заявленная цель нововведений — борьба с дропперами, однако под удар могут попасть и вполне законопослушные граждане, активно использующие несколько карт для разных нужд. Об этом пишет «Коммерсантъ»

этими приготовлениями уже так застращали, что народу вроде и всё равно)

Двойной удар по ценам в «Городе»

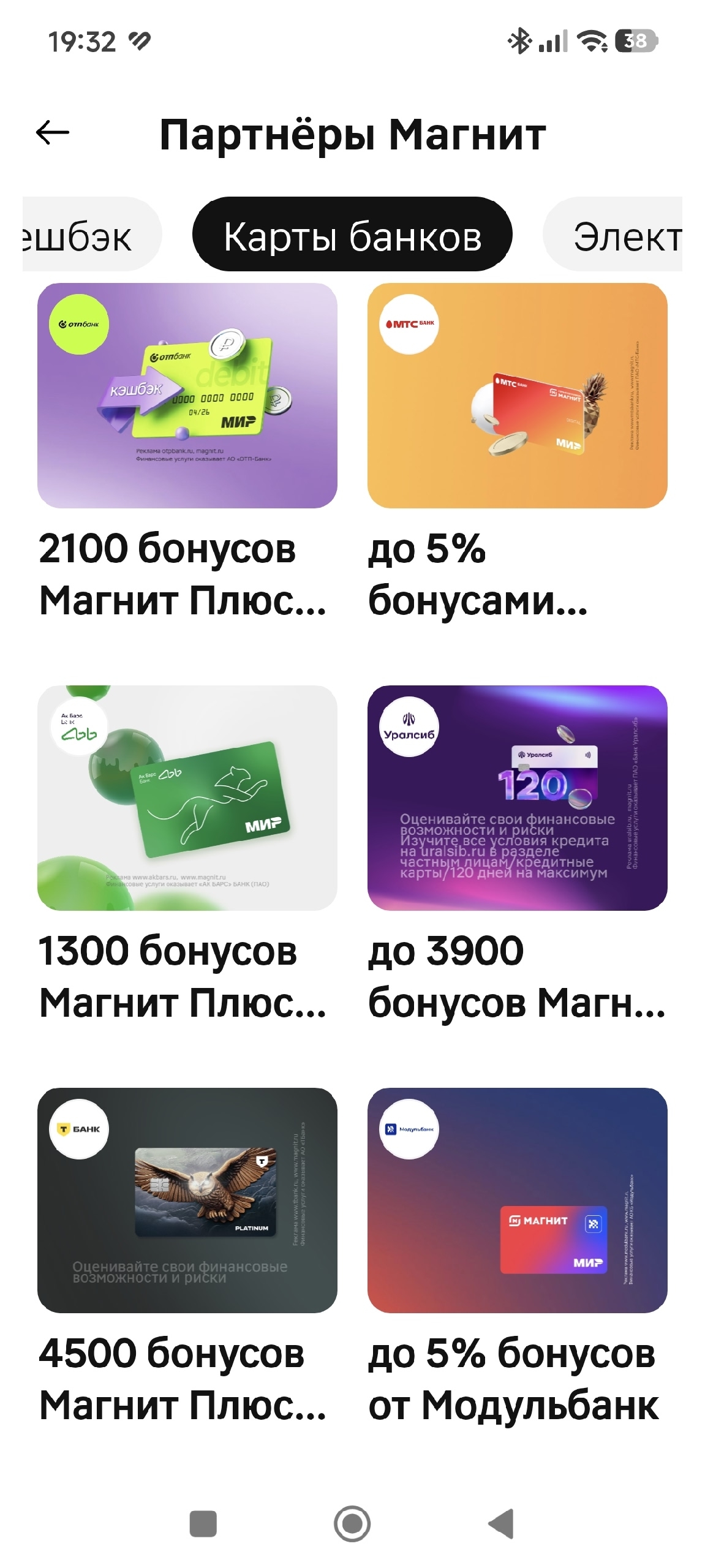

Хочу поделиться одной историей, вдруг еще кто-нибудь не в теме, что так можно было. Начну с того, что приложения бывают не только у банков, но и у магазинов. Однажды, выбирая себе кэшбэки в приложении Магнита, я наткнулась на раздел "бонусы от партнеров". Стала листать, и один из партнеров меня заинтересовал своим предложением. Это был банк ВТБ. Предлагалось прямо из приложения Магнита, перейдя по их ссылке, оформить заявку на кредитку ВТБ (заказала бы лучше дебетовую, но она...

Реальная лояльность против маркетинговых барабанов

Кажется, что может быть проще вклада? Положил деньги, получил проценты, забрал. Но за последние пару лет я успел наступить на несколько граблей. Делюсь, чтобы другие не повторяли.

Вторая неделя продуктового марафона