Как я через Банки.ру нашел дебетовую карту

Долгое время я пользовался дебетовой картой своего зарплатного банка и даже не задумывался, что может быть лучше. Ну есть карта, есть кэшбэк копеечный, есть какое-то приложение — и ладно. Но в какой-то момент я случайно увидел пост знакомого, который показывал, сколько ему вернулось деньгами за месяц. Сумма оказалась заметно больше моей. Я задумался: а на чем я теряю? Оказалось, на всем — на кэшбэке, на процентах на остаток, на условиях бесплатного обслуживания. Я зашел на финансовый маркетплейс Банки.ру и начал сравнивать. В итоге нашел карту, которая теперь приносит мне несколько тысяч в месяц пассивно — просто за то, что я ей расплачиваюсь. Рассказываю, как выбирал.

С чего я начал и какие у меня были требования

Моя старая карта давала кэшбэк один процент на всё, с небольшим месячным лимитом. Процентов на остаток не было вообще — деньги на карте просто лежали и молчали. Обслуживание было условно-бесплатным: если тратить определенную сумму в месяц, плата не взималась. Я тратил, поэтому не платил.

Но я понимал, что теряю деньги двумя способами. Во-первых, кэшбэк мог быть выше, если бы я выбрал карту с повышенными категориями под свои траты. Во-вторых, на остаток по карте (а у меня там часто висела приличная сумма между зарплатами и крупными покупками) могли бы капать проценты, но не капали.

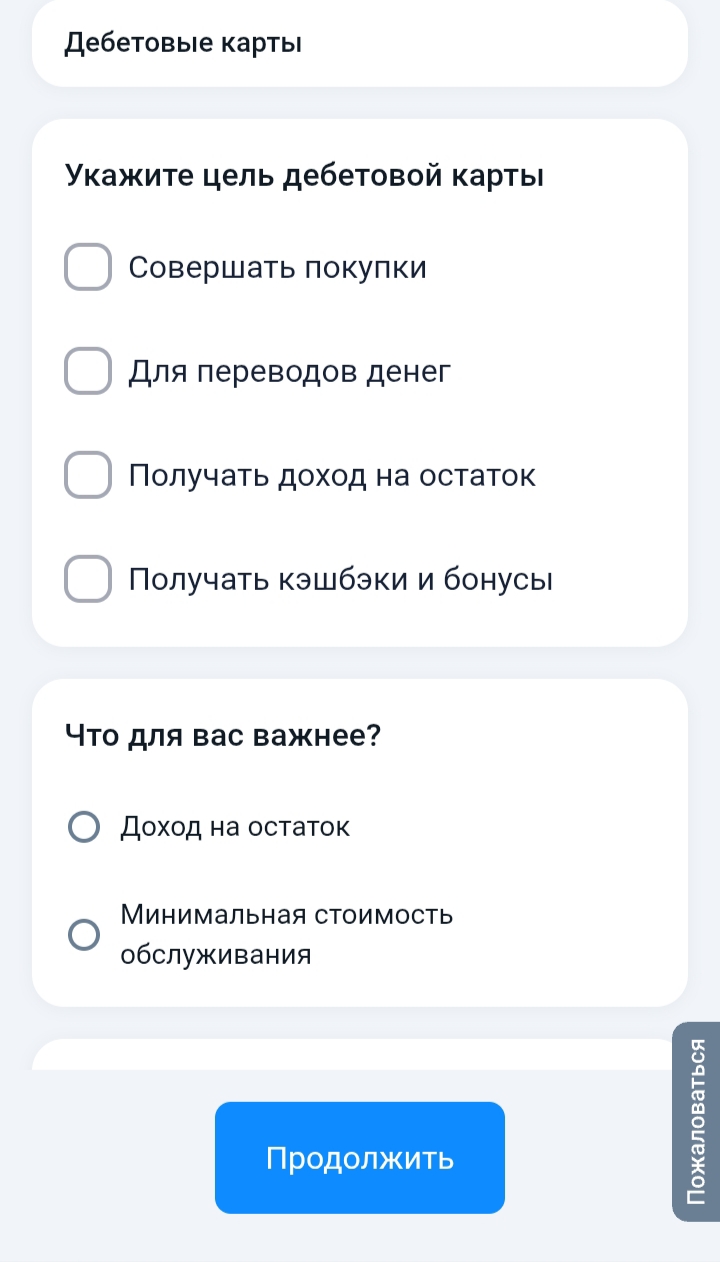

Я поставил себе задачу: найти карту с бесплатным обслуживанием (или с условиями, которые я точно выполню), с кэшбэком в моих приоритетных категориях (супермаркеты, кафе, аптеки) и с процентом на остаток на весь остаток, без верхнего лимита.

Как я сравнивал карты на Банки.ру

Я зашел в каталог дебетовых карт на Банки.ру и начал изучать. Сразу отфильтровал карты с бесплатным обслуживанием — их оказалось много, но условия отличались.

Первое, на что я обратил внимание, — процент на остаток. У одних карт он был высоким, но действовал только на сумму до определенного лимита. Свыше лимита — копейки. У других — процент был на весь остаток, но ставка была чуть ниже. Я выбрал для себя второй вариант: пусть ставка чуть ниже, зато на все деньги, а не только на первые сколько-то.

Второе — кэшбэк. Тут оказалось поле для маневра. Одни карты давали повышенный кэшбэк на выбор категорий каждый месяц. Другие — фиксированные категории. Третьи — высокий кэшбэк, но на всё подряд, без выбора. Я решил, что для меня важнее категории супермаркетов и кафе — там у меня основные траты. Поэтому искал карту с повышенным кэшбэком именно на эти категории.

Третье — условия бесплатного обслуживания. Некоторые банки требовали тратить заметную сумму в месяц, иначе плата за обслуживание. Другие — держать минимальный остаток на карте. Третьи — вообще не требовали ничего. Я выбрал вариант без требований: не хочу переживать, выполнил я условия в этом месяце или нет.

Четвертое — дополнительные плюшки. Бесплатные переводы на другие карты, бесплатное снятие наличных в банкоматах любых банков, кешбэк у партнеров — всё это было приятным бонусом, но не определяющим.

На чем я остановился и как оформил

После сравнения нескольких финалистов я выбрал карту, которая давала: процент на весь остаток без верхнего лимита, повышенный кэшбэк на супермаркеты и кафе, базовый кэшбэк на всё остальное, бесплатное обслуживание без условий, бесплатные переводы на карты других банков (до определенной суммы в месяц). Никаких требований по тратам или минимальному остатку.

Оформил карту через заявку на Банки.ру. Заполнил анкету, через некоторое время карту одобрили. Доставили курьером через пару дней. Я активировал ее в приложении, перевел на нее основные расходы, а старую зарплатную карту оставил только для зачисления зарплаты (оттуда я теперь сразу перевожу деньги на новую).

Как карта показала себя за несколько месяцев

Прошло несколько месяцев. Я веду обычную жизнь, расплачиваюсь картой в магазинах, кафе, аптеках, оплачиваю связь и подписки. Никаких дополнительных действий не требуется.

Кэшбэк за месяц стал заметно выше, чем на старой карте. Разница — в разы. Причем самые крупные возвраты приходят именно за супермаркеты и кафе — туда, где я трачу больше всего.

Проценты на остаток тоже радуют. Я держу на карте некоторую сумму на текущие расходы — и каждый месяц вижу, как она увеличивается на несколько сотен рублей просто за то, что лежит. Если бы эти деньги лежали на старой карте, они бы не приносили ничего.

В сумме за месяц возвращается сумма, которой хватает на оплату нескольких счетов за коммуналку или на один приятный ужин. За год набегает уже полноценная сумма, которую можно потратить на подарок или отложить.

Мои выводы и советы тем, кто выбирает дебетовую карту через Банки.ру

1. Не держите деньги на карте без процентов. Если на вашей карте нет процента на остаток — вы теряете деньги. Даже небольшая ставка на ежедневный остаток дает ощутимый плюс за год.2. Выбирайте категории кэшбэка под свои траты. Нет смысла гнаться за кэшбэком на АЗС, если вы ездите на метро. Посмотрите выписку за 2–3 месяца и поймите, куда уходит больше всего денег. Именно эти категории должны быть с повышенным кэшбэком.3. Проверяйте условия бесплатного обслуживания. Карта с годовым обслуживанием может съесть весь выигрыш от кэшбэка и процентов, если вы не выполняете требования банка. Убедитесь, что условия вам реально выполнять (или выберите карту без требований).4. Обратите внимание на лимиты кэшбэка. Бывает, что карта дает высокий процент, но месячный лимит маленький. Если ваши траты по этой категории превышают лимит, остаток будет идти по базовой ставке. Учитывайте это.5. Смотрите на ставку процента на остаток и лимит по ней. Лучше выбрать чуть меньшую ставку на весь остаток, чем высокую — только на небольшую сумму. Посчитайте, что выгоднее при ваших типичных остатках на карте.6. Учитывайте бесплатные переводы и снятие наличных. Если вы часто переводите деньги другим людям или снимаете наличные, эти опции могут сэкономить заметные суммы в месяц. Сравнить все параметры можно в каталоге дебетовых карт на Банки.ру.

Главный урок

Я был уверен, что моя старая карта — нормальная, потому что я ничего за нее не плачу. Но оказалось, что "нормально" — это не значит "оптимально". Замена карты на ту, которая дает процент на остаток и кэшбэк в нужных категориях, заняла несколько часов на сравнение и оформление. А окупается эта замена каждый месяц — сотнями и тысячами рублей, которых у меня раньше не было. И при этом я ничего не менял в своем образе жизни — просто пользуюсь другой картой. Банки.ру помог мне увидеть, сколько я терял по незнанию. Теперь я не просто трачу, а еще и зарабатываю на своих тратах.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Долгое время я был классическим вкладчиком: открыл вклад на год, забыл про него, через год пришел за процентами. Но в какой-то момент жизнь внесла коррективы — понадобились деньги раньше срока. Пришлось расторгать вклад досрочно, терять почти все накопленные проценты и начинать заново. После этого случая я задумался: а есть ли инструмент, который дает доходность, сравнимую со вкладом, но при этом позволяет забирать деньги в любой момент без потери процентов? Так я впервые серьезно изучил...

В 2026 году блокировки счетов по 115-ФЗ («О противодействии легализации доходов, полученных преступным путём, и финансированию терроризма») остаются одной из самых болезненных тем для физлиц и ИП. Банки массово проверяют операции, особенно P2P-переводы, крупные поступления и «транзит». По данным источников, в начале 2026 года число ограничений выросло из-за ужесточения критериев ЦБ.

В Альфа-Банке, как и в других банках есть реферальная программа "Деньги вам и друзьям", по которой можно получать вознаграждение за приглашение новых друзей. Например, чтобы получить вознаграждение за карту необходимо выполнить следующие условия акции:

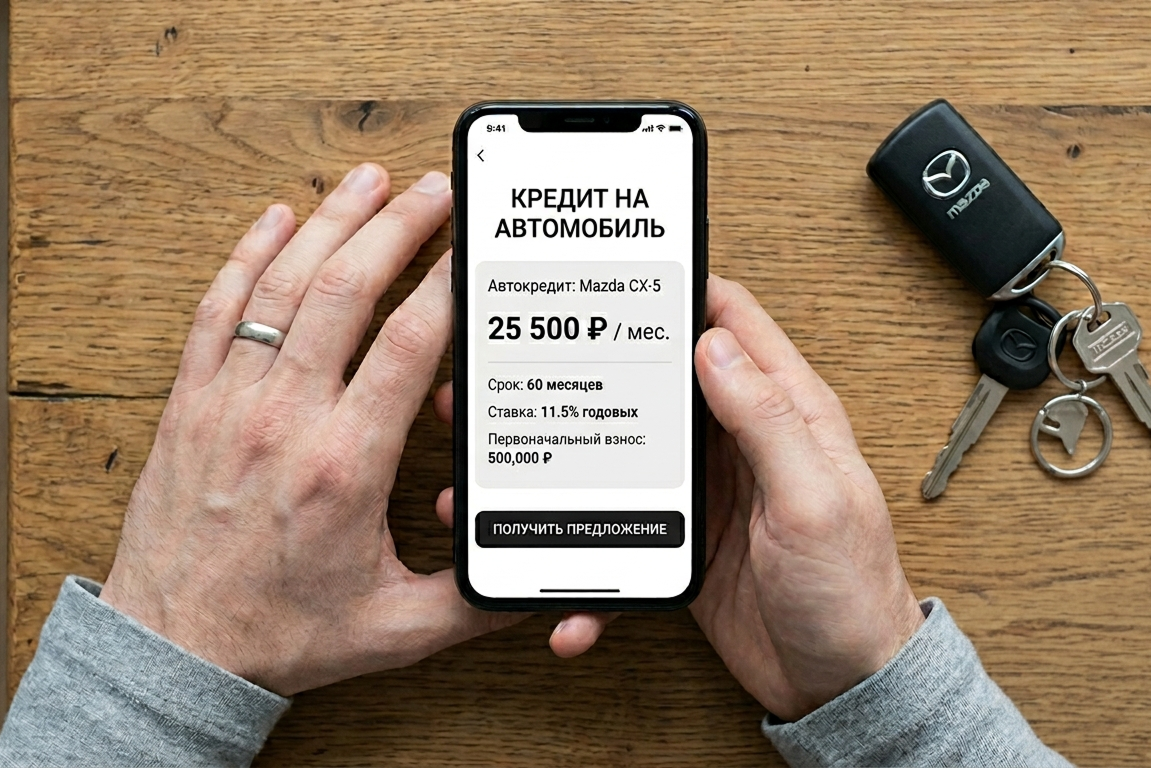

Давно хотел взять себе Mazda с пробегом. Не новую — именно с рук, чтобы не переплачивать за салон и «запах нового авто».

Многие привыкли, что реферальные программы у крупных экосистем — это скорее приятный, но мелкий бонус в пару сотен рублей, который едва покрывает чашку кофе. Однако в апреле 2026 года Яндекс решил пойти ва-банк в борьбе за активную аудиторию. Если вы пользуетесь сервисами Яндекса, то наверняка заметили, как агрессивно сейчас продвигается карта Яндекс Пэй. Но самое интересное для нас скрыто в разделе бонусов и приглашений.

Привет, друзья! Ключевая ставка ЦБ РФ держится на уровне 15% (после снижения в марте), и это отличная новость для тех, кто хочет сохранить и приумножить деньги без лишнего риска. Вклады всё ещё дают «жирные» проценты — до 18% годовых в отдельных предложениях, а лучшие дебетовые карты возвращают кэшбэк и начисляют доход на остаток. Плюс есть варианты для тех, кто готов чуть рискнуть ради большей доходности.

Кредитную карту Альфа-Банка вместе с дебетовой картой я получила в августе 2025 года. Карту доставил курьер в удобное место и время. При встрече представитель банка разъяснил условия моей кредитной карты "60 дней без %":

Кейс: Инструкция по превращению правды в деньги

Долгое время я пользовался дебетовой картой своего зарплатного банка и даже не задумывался, что теряю деньги. Кэшбэк там был, но какой-то "средний по больнице" — копейки, которые не влияли на бюджет. Но в какой-то момент я решил посчитать, сколько я трачу в месяц на основные категории, и ужаснулся. Оказалось, что мои привычные расходы — супермаркеты, кафе, аптеки, такси — не совпадают с категориями повышенного кэшбэка моей карты. Я платил за всё по минимальной ставке, в то время как...

Акция одного дня для тех, кто за рулем