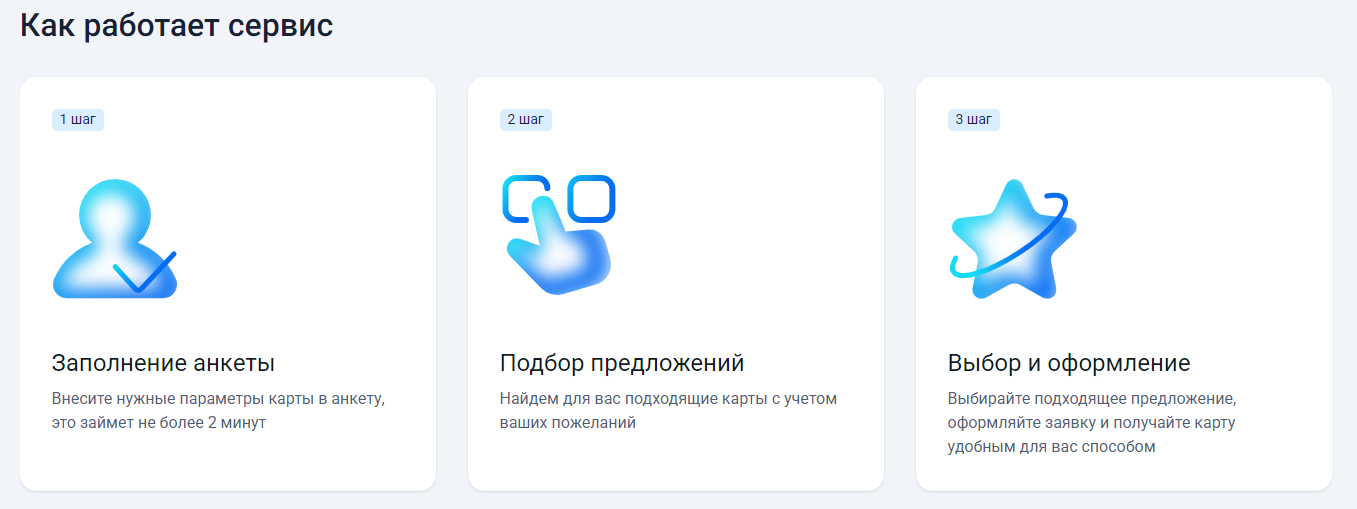

Дебетовые карты: удобный инструмент для управления финансами

Дебетовая карта — это платёжный инструмент, привязанный к банковскому счёту клиента. В отличие от кредитной карты, она даёт доступ только к собственным средствам владельца (а также к возможным процентам на остаток), без возможности заимствования у банка. Разберём, как работают дебетовые карты, какие у них преимущества и как выбрать подходящий вариант.

При оформлении дебетовой карты банк открывает для клиента специальный счёт, к которому она привязывается. Все операции — снятие наличных, покупки в магазинах или онлайн‑платежи — выполняются за счёт средств на этом счёте. Если денег недостаточно, операция будет отклонена (за исключением случаев подключения овердрафта).

Карта содержит номер, срок действия, имя и фамилию владельца, код безопасности (CVV/CVC), чип или магнитную полосу для проведения операций, а иногда — бесконтактный модуль (NFC).

Существует несколько основных видов дебетовых карт. Стандартные — это базовый вариант без дополнительных привилегий, они подойдут для повседневных расчётов и снятия наличных. Зарплатные карты выпускаются в рамках зарплатного проекта компании и часто имеют льготные условия обслуживания. Молодёжные или детские карты предназначены для подростков и детей, могут иметь лимиты на операции и интегрироваться с родительским контролем. Премиальные карты предлагают расширенный набор услуг: повышенный кэшбэк, доступ в бизнес‑залы аэропортов, страховку для путешествий и так далее. Обычно они требуют поддержания минимального остатка или выполнения условий по обороту. Карты с процентом на остаток начисляют доход на сумму, хранящуюся на счёте, — это хороший вариант для тех, кто держит на карте значительные средства. Ко‑брендовые карты выпускаются совместно с партнёрами (авиакомпаниями, сетями магазинов, АЗС) и позволяют накапливать бонусы или мили за покупки.

У дебетовых карт немало преимуществ. Во‑первых, это удобство: не нужно носить с собой наличные, можно расплачиваться в магазинах, онлайн, переводить деньги другим людям. Во‑вторых, безопасность: в случае потери или кражи карту можно быстро заблокировать, сохранив средства на счёте. В‑третьих, контроль расходов: в мобильном приложении или интернет‑банке виден детальный отчёт по всем операциям. Ещё один плюс — кэшбэк и бонусы: многие банки возвращают часть потраченных средств или начисляют баллы за покупки. Также некоторые карты позволяют зарабатывать на хранении денег — начисляют проценты на остаток. Благодаря системам быстрых платежей можно переводить деньги по номеру телефона без комиссии. Наконец, есть возможность настроить автоплатежи — например, за коммунальные услуги, мобильную связь и другие регулярные платежи.

Использовать дебетовую карту можно в разных ситуациях. В магазинах и супермаркетах — для оплаты на кассе. В интернете — для покупок на маркетплейсах, бронирования отелей, оплаты услуг. Для снятия наличных в банкоматах. Для переводов между картами и счетами, в том числе через систему быстрых платежей. Для оплаты проезда в общественном транспорте, если карта поддерживает NFC. А ещё карту можно привязать к электронным кошелькам и сервисам подписки.

Выбирая дебетовую карту, стоит обратить внимание на несколько моментов. Во‑первых, на стоимость обслуживания: некоторые карты бесплатны при выполнении условий (например, при ежемесячном обороте от определённой суммы), другие требуют фиксированной платы. Во‑вторых, на лимиты на операции: ограничения на снятие наличных, переводы и покупки могут быть важны для активных пользователей. В‑третьих, на кэшбэк и бонусную программу: изучите категории с повышенным кэшбэком и условия его начисления. В‑четвёртых, на процент на остаток: если планируете хранить деньги на карте, ищите варианты с выгодным процентом. В‑пятых, на дополнительные услуги: страховку, консьерж‑сервис, доступ в бизнес‑залы — оцените, нужны ли вам эти опции. В‑шестых, на условия снятия наличных: узнайте, в каких банкоматах можно снимать без комиссии и есть ли суточные или месячные лимиты. И наконец, на мобильное приложение: удобный интерфейс и функционал делают управление картой проще и безопаснее.

Чтобы защитить свои средства при использовании дебетовой карты, соблюдайте простые правила. Не сообщайте никому PIN‑код, CVV‑код и коды из SMS. Включите уведомления об операциях. Используйте двухфакторную аутентификацию в онлайн‑банке. Установите лимиты на покупки и снятие наличных. Блокируйте карту сразу при утере или подозрении на мошенничество. Будьте осторожны при вводе данных карты в интернете — используйте только проверенные сайты с HTTPS.

Дебетовая карта — современный и удобный инструмент для ежедневных финансовых операций. Она помогает контролировать расходы, экономить благодаря кэшбэку и бонусам, а также обеспечивает безопасность средств. При выборе карты важно учитывать свои потребности: если вы много путешествуете, подойдёт ко‑брендовая карта авиакомпании, если хотите получать доход на остаток — карта с процентом, а для повседневного использования хватит стандартного варианта с бесплатным обслуживанием. Грамотное использование дебетовой карты сделает управление финансами проще и эффективнее.

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

По данным опроса, клиенты чаще всего жалуются на неполадки в мобильном приложении — 66%. На втором месте сбои в личном кабинете (11%), далее идут общие системные ошибки (10%) и проблемы с отдельными сервисами (7%). При этом на нестабильную работу сайта пожаловались 54% респондентов.

РСХБ снизил ставки по вкладам с 13.04

Я много езжу — на работу, в поездки, по делам. Каждый месяц на бензин уходит заметная сумма плюс периодически такси, когда машина в ремонте или не хочется искать парковку. Долгое время я пользовался обычной дебетовой картой с кэшбэком "на всё" по одному проценту. Но в какой-то момент задумался: а почему бы не получать повышенный кэшбэк именно на топливо и транспорт? Я зашел на финансовый маркетплейс Банки.ру, чтобы найти карту, которая вернет часть денег за бензин и такси. Рассказываю, к...

Т-Банк запустил очередное предложение для любителей сладкого — возврат половины стоимости за покупку шоколадных батончиков BabyFox. Акция продлится до 17 апреля, так что времени на реализацию достаточно, но лимиты по выплате здесь небольшие, и важно точно попасть в продукт, чтобы система распознала позицию в чеке. Это типичный партнерский бонус, который срабатывает автоматически, если соблюдать простые правила оплаты и выбора конкретного товара из линейки бренда.

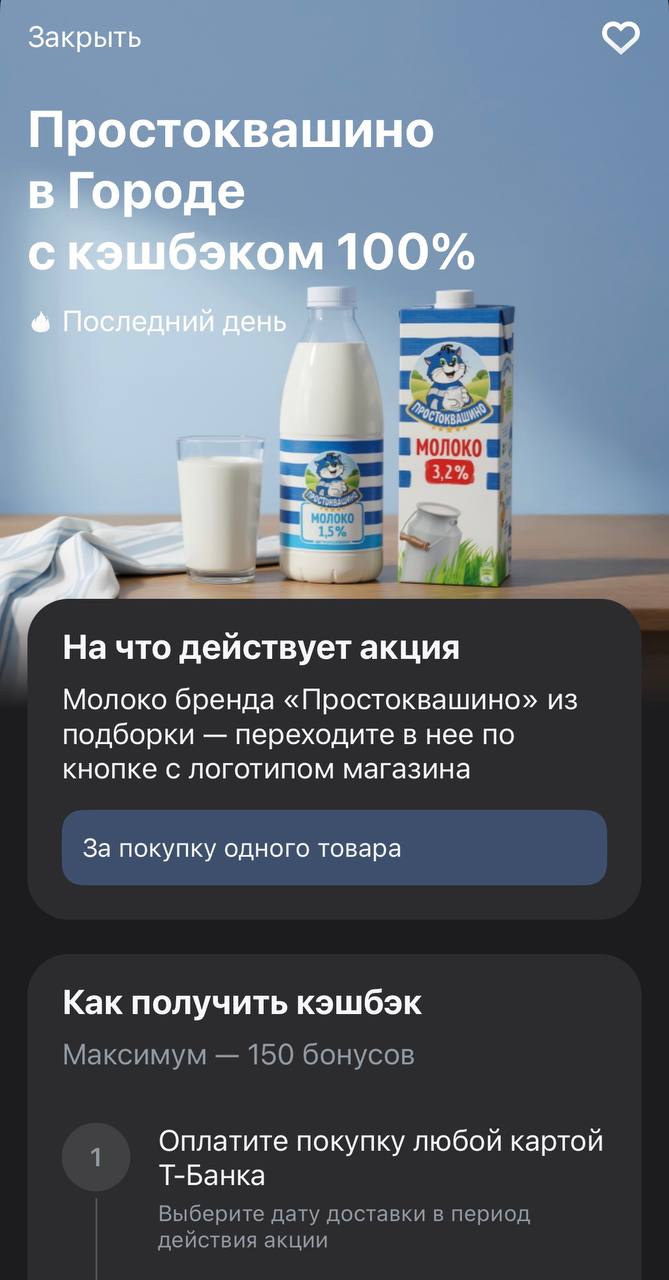

Сегодня началась и закрывается одна из самых простых акций в приложении Т-Банка, которая позволяет получить молоко бренда «Простоквашино» с полным возвратом стоимости. Это предложение действует только внутри внутреннего сервиса «Город», поэтому обычный поход в супермаркет у дома здесь не сработает. Банк субсидирует покупку одной позиции, чтобы привлечь пользователей в свой раздел доставки, и для нас это отличный способ обнулить чек на базовый продукт.

Добрый день, уважаемые коллеги!!! С праздником Воскресенья Христова всех православных 🙏

Эскроу-счёт — это механизм расчётов по ДДУ, при котором деньги покупателя хранятся на специальном счёте в банке и перечисляются застройщику только после наступления условий раскрытия эскроу. До этого момента застройщик не может ими пользоваться.

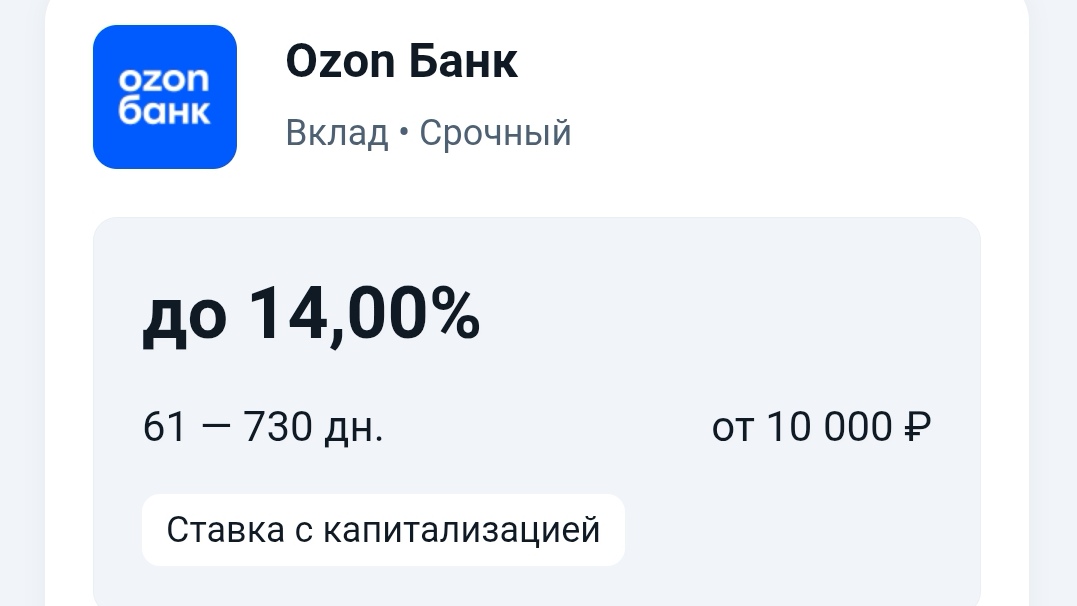

Все клиенты Озон Банка, которые уже использовали свою приветственную ставку и открывали накопительный счёт от Озон Банка, могут сейчас открыть вклад "Срочный". Информация и подробные условия об этом вкладе есть на финансовом маркетплейсе Банки.ру по данной ссылкеhttps://www.banki.ru/products/deposits/ecombank/

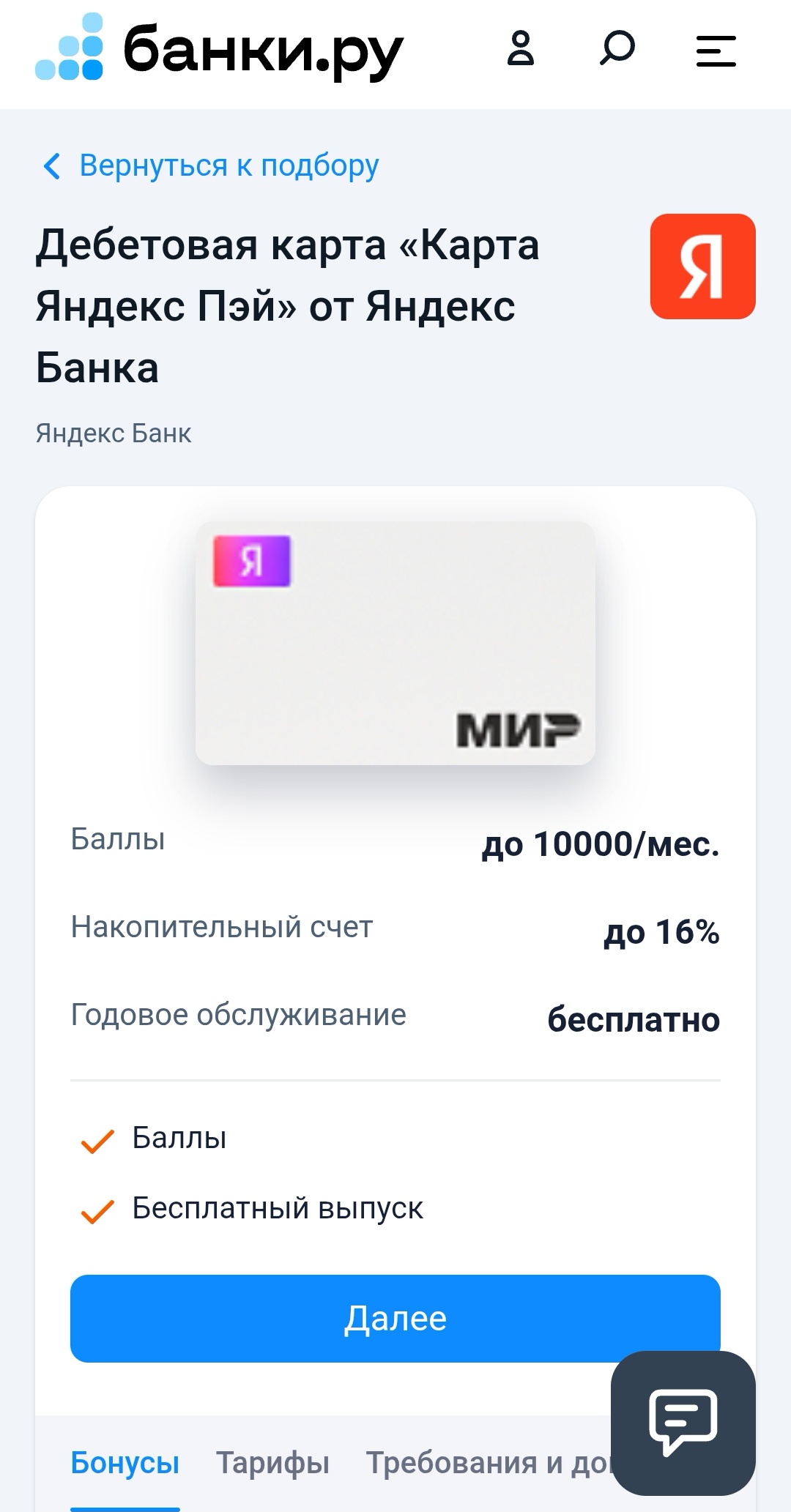

Карту Яндекс Пэй от Яндекс Банка вы можете с лёгкостью оформить на платформе Банки.ру. Для быстрого доступа рекомендую пройти по данной ссылкеhttps://www.banki.ru/products/debitcards/card/8713/

В 2026 году банковские карты переживают настоящую революцию. С 1 сентября вступает в силу закон об ограничении количества карт: не более 5–10 в одном банке и до 20 всего по всем банкам (точные цифры ещё уточняются ЦБ, но лимит уже принят в первом чтении Госдумой). Одновременно банки отказываются от привычного пластика в пользу стикеров, биометрии, виртуальных карт и QR-платежей.