🔥🐌💸 Семь причин, почему Евросоюз может потерять право на российские активы

Банк России в иске к Совету Европейского союза в Общем суде ЕС привел семь правовых аргументов в поддержку требования аннулировать Регламент № 2025/2600 от 12 декабря 2025 года о бессрочной заморозке российских активов:

Неверная правовая основа принятия регламента

✅Совет ЕС использовал статью 122 Договора о функционировании Европейского союза (ДФЕС), которая не может служить надлежащим основанием для ограничительных мер в отношении субъектов третьих стран. Такие меры должны приниматься на основании статьи 215 ДФЕС, требующей единогласия всех членов Совета, а не простого большинства

Превышение полномочий

✅Совет ЕС использовал полномочия, отличные от тех, которые предусмотрены положениями ДФЕС, что выходит за рамки его институциональной компетенции

Недостаточное обоснование решения

✅Мотивировочная часть регламента изложена расплывчато и общо, не позволяет четко определить объективные причины, оправдывающие применение именно статьи 122 ДФЕС, несмотря на сложность и деликатность вопроса

Нарушение принципа соразмерности

✅Объем, характер и потенциально бессрочный характер мер по заморозке активов явно превышают то, что необходимо и уместно для достижения заявленных целей, и выходят за рамки требований статьи 122 ДФЕС

Нарушение принципа суверенного иммунитета

✅Совет ЕС пренебрег принципом суверенного иммунитета государств и их центральных банков, закрепленным в международном публичном праве и договорах, что делает меры незаконными с точки зрения международного права

Нарушение права собственности

✅Бессрочная блокировка активов нарушает основное право собственности, гарантированное Статьей 17 Хартии основных прав ЕС и Первым дополнительным протоколом к Европейской конвенции о защите прав человека

Отсутствие компетенции у ЕС

✅Решение о конфискации или экспроприации активов центрального банка относится к исключительной компетенции государств-членов ЕС, на территории которых находятся эти активы, а не к наднациональным органам Евросоюза

Вывод: 💡💡💡

👉 Наиболее сильными с правовой точки зрения являются аргументы о процедурных нарушениях (отсутствие единогласия) и нарушении суверенного иммунитета, однако перспективы иска я оцениваю как неоднозначные из-за политического контекста.

Как часто вы используете эмодзи в жизни? Авторы Диалога часто комментируют изменения финансового рынка именно с помощью смайликов.

Если бы нам нужно было рассказать, что такое Диалог, мы бы сказали, что это сообщество, где о деньгах и финансовых решениях говорят простым языком. А как бы вы описали Диалог?

Мы подвели итоги конкурса, где вы делились идеями, что бы сделали с внезапными 50 000 ₽. Отдельно хочется сказать спасибо за вашу осторожность: многие писали, что неожиданные деньги на карте — повод лишний раз насторожиться и проверить, не вмешались ли мошенники. Нас это очень радует: в Диалоге собралась по‑настоящему внимательная и бдительная аудитория.

Мы подвели итоги конкурса, в котором вы делились тремя вашими любимыми эмодзи, которые идеально описывают ваши отношения с финансами.

Сегодня не первое апреля. Но смеяться полезно не только в День смеха. В народном рейтинге банков попадаются не только серьезные, но и курьёзные отзывы.

Сайт Центробанка;Государственные порталы по финграмотности;Образовательные программы крупных банков;Книги признанных экспертов.Избегайте:

«Гуру» в соцсетях с быстрыми схемами обогащения;Курсов с обещаниями высокого дохода;Сомнительных инвестиционных проектов;Советов от «успешных блогеров».Финансовая грамотность — это не про быстрое обогащение. Это про разумное управление деньгами, которое делает жизнь спокойнее и увереннее. Начните с малого — простого учета расходов, и постепенно двигайтесь к...

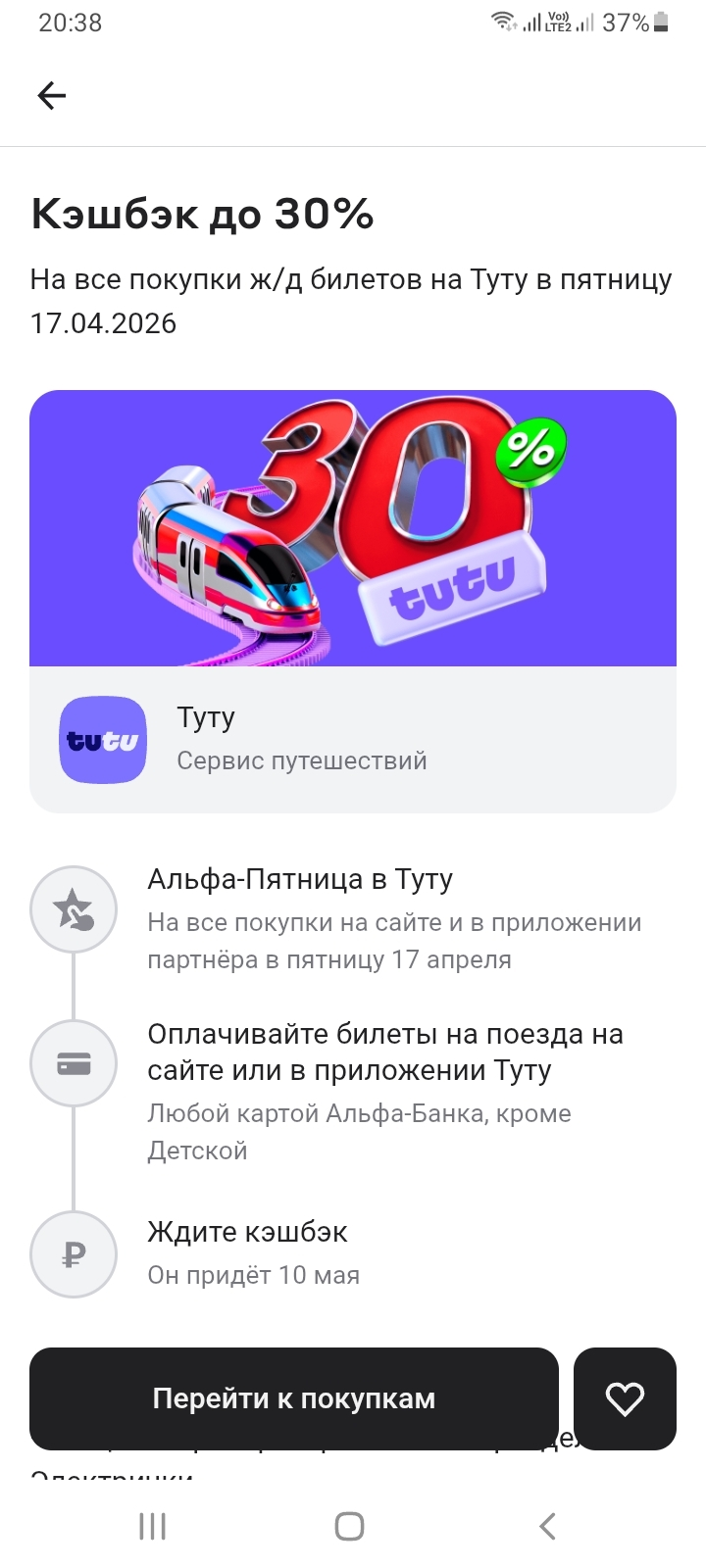

В эту пятницу 17 апреля 2026 года очередная Альфа-Пятница будет в Туту - можно получить до 30% кэшбэка на все покупки ж/д билетов на сайте и в приложении партнёра. Чтобы поучаствовать в акции - необходимо оплатить билеты на поезда на сайте или в приложении Туту любой картой Альфа-Банка, кроме Детской. Кэшбэк придет 10 мая 2026 года, максимальный кэшбэк 1500 рублей.

За последние годы банковская сфера изменилась до неузнаваемости. Если раньше поход в отделение был обязательной частью взаимодействия с банком, то сегодня большинство операций совершается в несколько кликов через мобильное приложение. С одной стороны, это удобно и экономит время, с другой — порождает новые риски и требует от пользователей более высокого уровня финансовой грамотности. В этом посте хочу поделиться своими наблюдениями и практическими выводами о том, как эффективно пользоваться...

Мы пользуемся деньгами каждый день, но почти не замечаем их. Бумажный рубль, доллар или евро — это не просто инструмент оплаты, а настоящий артефакт, сплав истории, химии и инженерной мысли.

Многие тратят огромные деньги на то, чтобы казаться успешными. Дорогой телефон, хотя старый работает. Машина в кредит, хотя можно на такси. Часы за ползарплаты, которые никто не рассматривает. Брендовая одежда, которая не теплее обычной. Всё это попытки доказать окружающим, что у вас всё хорошо. Но окружающим, по большому счёту, всё равно. Они слишком заняты собой, чтобы разглядывать ваши часы.Кому вы на самом деле пытаетесь что-то доказать. Коллегам, которые тоже в кредитах. Друзьям в...

Многие думают, что финансовая грамотность это про сложные схемы и скучные отчёты. На самом деле это про спокойствие. Про ощущение, что у вас есть подушка безопасности и вы не боитесь завтрашнего дня.

Мы любим экономить. Покупаем самую дешёвую обувь, самый дешёвый диван, самый дешёвый ремонт. А потом платим снова. Обувь развалилась через месяц. Диван просел через полгода. Ремонт пришлось переделывать через год. В итоге вы потратили больше, чем если бы купили качественную вещь один раз. Дешёвое не значит выгодное. Часто оно значит дорогое в пересчёте на время использования.Правило цены за использование. Не смотрите на ценник, смотрите на то, сколько раз вы будете пользоваться вещью и как...

Пассивный доход звучит как мечта. Деньги капают сами, вы ничего не делаете, лежите на пляже и богатеете. Эту картинку продают инфоцыгане и создатели финансовых пирамид. Реальный пассивный доход выглядит иначе. И о нём стоит знать правду, прежде чем вкладывать деньги и надеяться на чудо.Пассивный доход требует активного создания. Прежде чем деньги пойдут сами, вы должны вложить много времени, сил и часто денег. Создать бизнес, который потом будет управляться менеджерами. Написать курс, который...

Вы её совершаете, даже не замечая. Вы покупаете вещи, потому что они со скидкой. Не потому что они нужны. А потому что скидка. Товар стоил десять тысяч, сейчас шесть. Экономия четыре тысячи, думаете вы. И покупаете. Но никакой экономии нет. Вы потратили шесть тысяч на то, что не планировали покупать. Если бы скидки не было, вы бы не купили эту вещь вообще. Значит, вы не сэкономили четыре тысячи, а потратили шесть. Просто так.Маркетологи знают эту слабость. Они специально завышают цену, потом...

Вы стараетесь. Вы откладываете деньги, отказываете себе в удовольствиях, ведёте учёт. Но через пару месяцев срываетесь. Тратите всё, что накопили, и возвращаетесь в начало. И вините себя за слабость. Но дело не в силе воли. Дело в том, что ваша система настроена на срыв.Проблема в запретах. Когда вы говорите себе нельзя тратить на кофе, нельзя ходить в кафе, нельзя покупать новую одежду, вы создаёте напряжение. Чем больше запретов, тем сильнее напряжение. Рано или поздно оно прорывается. И вы...