Оформил через Банки.ру займ под авто без скрытых платежей

Ситуация, когда срочно нужны деньги, а до зарплаты еще далеко, знакома многим. Кредитную карту я уже использовал, а новые кредитки с длинным грейсом оформлять не хотелось — не люблю лишние обязательства. Тогда я обратил внимание на займы под залог автомобиля. У меня есть машина, которой я пользуюсь каждый день, но в деньгах нуждался срочно. Я зашел на финансовый маркетплейс Банки.ру, чтобы сравнить предложения, и понял, что это совсем не похоже на обычный потребительский кредит. Рассказываю, как выбирал, на какие риски обращал внимание и почему в итоге отказался от этой идеи (но выводы сделал полезные).

С чего я начал и какая у меня была ситуация

Мне нужна была сумма на несколько месяцев до получения крупного дохода. Кредитная карта уже была выбрана, остаток лимита маленький. Потребительский кредит — слишком много бумаги и долгое рассмотрение. Займ под залог авто обещал быстрые деньги, минимальный пакет документов (паспорт и ПТС) и возможность пользоваться машиной во время займа. Звучало как решение.

Мои требования: небольшая сумма, срок несколько месяцев, возможность досрочного погашения без штрафов, прозрачные проценты без скрытых комиссий, сохранение права пользования автомобилем (машина нужна каждый день). И конечно, чтобы в случае чего я не потерял авто — оценка залога должна быть адекватной.

Как я сравнивал предложения на Банки.ру

Я нашел раздел с займами под залог автомобиля. Предложений было не очень много, но выбрать было из чего. Я начал изучать условия.

Первое, на что я обратил внимание, — это процентная ставка. Она оказалась выше, чем по потребительским кредитам, но ниже, чем по кредитным картам после окончания грейса. Однако в описании были фразы "ставка от" — а это значит, что реальная ставка для меня могла быть выше в зависимости от оценки автомобиля, моей кредитной истории и других факторов.

Второе — комиссии. В некоторых предложениях были комиссии за выдачу займа (определенный процент от суммы), за оценку автомобиля (нужно оплатить независимого оценщика), за страховку предмета залога (многие компании требовали застраховать машину от угона и ущерба). Эти комиссии могли значительно увеличить реальную стоимость займа.

Третье — срок займа. В одних компаниях можно было взять деньги на несколько месяцев, в других — минимум на год. Мне нужен был короткий срок, поэтому длинные варианты я отсеял.

Четвертое — возможность досрочного погашения. В некоторых МФО и компаниях были штрафы за досрочное погашение. В других — можно было вернуть деньги в любой день без дополнительных платежей. Для меня это было критично.

Пятое — сохранение права пользования автомобилем. Большинство компаний оставляли машину у владельца, но требовали установку GPS-маячков (за отдельную плату). В некоторых — автомобиль забирали на стоянку до возврата займа. Такие варианты мне не подходили — машина нужна каждый день.

Шестое — оценка автомобиля. В одних компаниях давали процент от рыночной стоимости (например, 70–80%), в других — фиксированную сумму независимо от состояния. Я понимал, что чем выше процент оценки, тем больше денег я могу получить, но и ставка по займу могла быть выше.

Какие варианты я рассматривал и почему в итоге отказался

После нескольких дней изучения я нашел несколько компаний с приемлемыми условиями: ставка не космическая, комиссия за выдачу небольшая, досрочное погашение без штрафов, машина остается у меня, GPS-маячок не требуется.

Однако при детальном расчете я понял, что даже с такими условиями переплата за несколько месяцев составит заметную сумму. Плюс оценка автомобиля оказалась ниже рыночной (компания закладывала свой риск), а значит, я мог получить меньше, чем рассчитывал.

Я также прочитал договор одной из компаний (образец был на сайте). Там были пункты о штрафах за просрочку даже на один день, о возможности компании эвакуировать автомобиль без предупреждения и о списании денег с любых моих карт, если у них есть доступ. Это меня насторожило.

В итоге я нашел другой выход — занял у родственников под честное слово, без процентов. А от займа под залог авто отказался.

Почему займ под залог авто может быть полезен (и кому)

Я не жалею, что изучил этот вопрос. Теперь я понимаю, что займ под залог авто — это инструмент для экстренных ситуаций, когда деньги нужны здесь и сейчас, а других вариантов нет. Например:

· Срочное лечение или операция.· Крупный ремонт авто после ДТП (иронично, но бывает).· Выкуп чего-то важного с большой скидкой, если нужно заплатить прямо сейчас.· Когда кредитная история испорчена, и обычный кредит не дают.

Но для моей ситуации — "деньги нужны, но немного, и на короткий срок" — этот инструмент оказался слишком дорогим и рискованным.

Мои выводы и советы тем, кто рассматривает займ под залог авто через Банки.ру

1. Посчитайте полную стоимость займа. Не только проценты, но и комиссии за выдачу, оценку, страховку, установку GPS. Иногда комиссии могут быть сопоставимы с суммой процентов.2. Узнайте процент оценки автомобиля. Чем выше процент (например, 80% от рыночной стоимости), тем больше денег вы получите. Но ставка по займу может быть выше. Это компромисс.3. Проверьте условия досрочного погашения. Если есть штрафы — это плохой знак. Хорошая компания не штрафует за досрочное возвращение денег.4. Внимательно прочитайте пункты о просрочке. Что будет, если вы опоздаете с платежом на один день? На три дня? На неделю? Штрафы, эвакуация автомобиля, звонки родственникам — всё это реальные практики.5. Убедитесь, что вы можете пользоваться машиной. Если автомобиль забирают на стоянку — вам придется искать альтернативный транспорт. Если оставляют — проверьте, нужно ли устанавливать GPS-маячок (часто за плату).6. Рассмотрите альтернативы. Кредитная карта с длинным грейсом, потребительский кредит, займ у родственников, даже овердрафт на зарплатной карте — всё это может оказаться дешевле и безопаснее. Сравнить условия разных займов под залог авто можно в соответствующем каталоге на Банки.ру.

Главный урок

Займ под залог автомобиля — это не зло, но и не панацея. Это дорогой инструмент для экстренных случаев, когда другие двери уже закрыты. В моей ситуации он оказался избыточным — я нашел другой выход. Но если бы выбора не было, я бы воспользовался именно им, а не брал "займ до зарплаты" под грабительские проценты. Банки.ру помог мне увидеть все предложения на рынке, сравнить комиссии и понять реальную стоимость денег. Теперь я знаю: если когда-нибудь окажусь в безвыходной ситуации, я хотя бы буду знать, куда идти и на что смотреть. А пока — буду держать финансовую подушку побольше, чтобы такие вопросы не возникали.

Мне сегодня на почту пришло очень заманчивое акционное предложение от "Совкомбанка" и я сразу решила с Вами поделиться, уважаемые участники Диалога. В чëм суть акции- если Вы планируете летнюю поездку или отпуск✈️, то банк запустил акцию, которая сделает Вашу дорогу абсолютно бесплатной в части расходов на бензин!

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Продолжаем разбирать посты в Диалоге и смотреть, какие финансовые привычки чаще всего обсуждают в сообществе.

Переодически , размещаю посты на Площадке Диалог банки ру. и делюсь своим опытом по открытию банковских продуктов вкладов и НС , которые мне приглянулись и обсуждпюв коментариях к постам. Вот и сегодня , в этом посте, я решил поделиться с читателями своим ноаым открытием вклада. 1июня 2026г решил открыть вклад на освободившиеся, в другом банке,денежные средства в сумме 300000 рублей , для чего на маркетплейсе банки ру. осуществил подбор банковского...

Когда у меня накопилась некоторая сумма, которую я не планировал тратить в ближайший год, решение казалось очевидным — открыть вклад. Но вместо того чтобы пойти в свой зарплатный банк, как делал раньше, я решил потратить время и изучить рынок. Я зашел на финансовый маркетплейс Банки.ру и с удивлением обнаружил, что вклады, которые на первый взгляд выглядели одинаково, на деле сильно отличаются по доходности. А главное — самый высокий процент не всегда означает самую большую прибыль в конце...

Официальные курсы валют от ЦБ РФ на 17 апреля 2026 года изменились в сторону повышения. Американский доллар вырос с 75,2346 до 76,0861 рубля. Евро подорожал с 88,7303 до 89,4113 рубля. Также увеличилась стоимость юаня: теперь она составляет 11,1700 рубля, тогда как ранее было 11,0334 рубля.

Неожиданное СМС-сообщение о поступлении денежных средств от неизвестного лица — повод не для радости, а для обращения в банк. Это распространённая схема мошенничества: вы получаете уведомление о зачислении денежных средств на ваш счёт, далее следует звонок или сообщение от отправителя с просьбой вернуть «ошибочный» перевод.

Спасибо за информацию. Этот пост многим поможет избежать беды

Привет! В 2026 году дебетовая карта — это уже не просто инструмент для оплаты, а способ частично вернуть деньги с повседневных расходов и получать небольшой пассивный доход.

Бизнес ‑ карта — удобный инструмент для работы с финансами компании или ИП: она привязывается к расчётному счёту и быстро даёт доступ к деньгам без походов в банк. Можно выбрать пластиковую карту, стикер для телефона или виртуальную карту (оформляется в приложении за пару минут). По функционалу карты бывают дебетовые (доступ к своим средствам) и кредитные (с лимитом от банка), а по типу — именные (для конкретного сотрудника) или неименные (для нескольких человек, например в командировках).

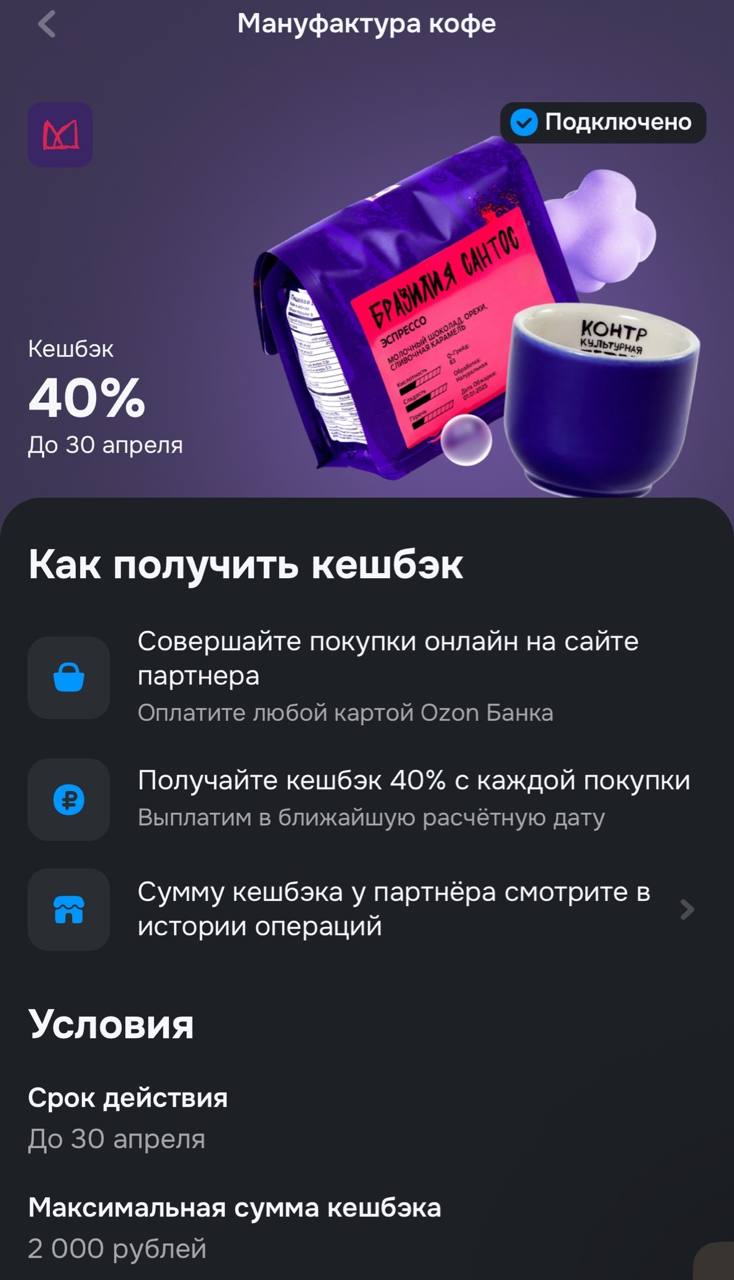

Озон Банк решил зайти с козырей в нишу для истинных ценителей бодрящих напитков. До 30 апреля запущена акция с «Мануфактурой кофе», которая позволяет вернуть почти половину стоимости заказа на свежеобжаренное зерно. Это отличная новость для тех, кто устал от магазинного ассортимента и хочет наполнить кухню ароматом спешелти-кофе, не переплачивая за премиальный бренд.

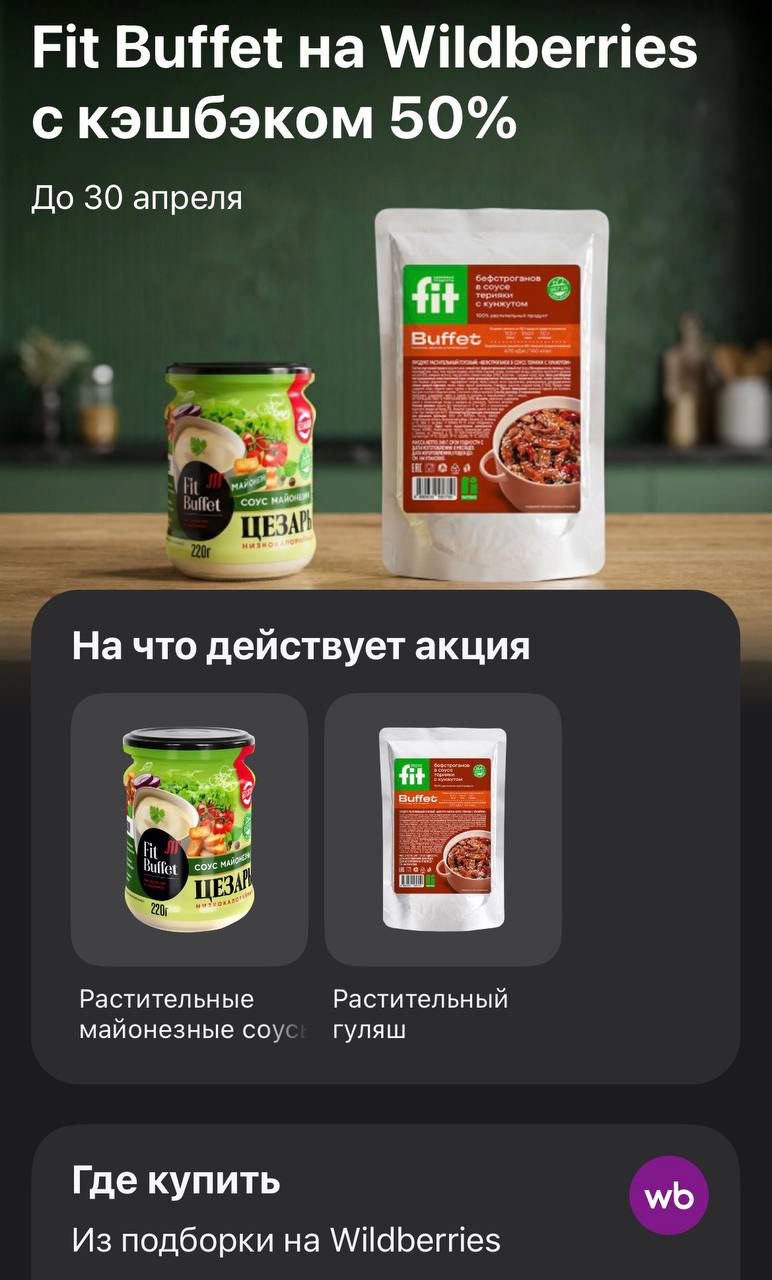

Если вы давно хотели протестировать растительное мясо или полезные соусы, сейчас — самый подходящий момент. Т-Банк запустил акцию на продукцию бренда Fit Buffet при покупке на Wildberries. До конца апреля можно вернуть ровно половину стоимости за растительный гуляш или майонезные соусы типа «Цезарь». Это отличный шанс обновить рацион без лишних затрат на «эко-продукты», которые обычно стоят в полтора раза дороже обычных.

Разбираемся, в какой момент одиночная работа перерастает в полноценную компанию и когда стоит сделать следующий шаг

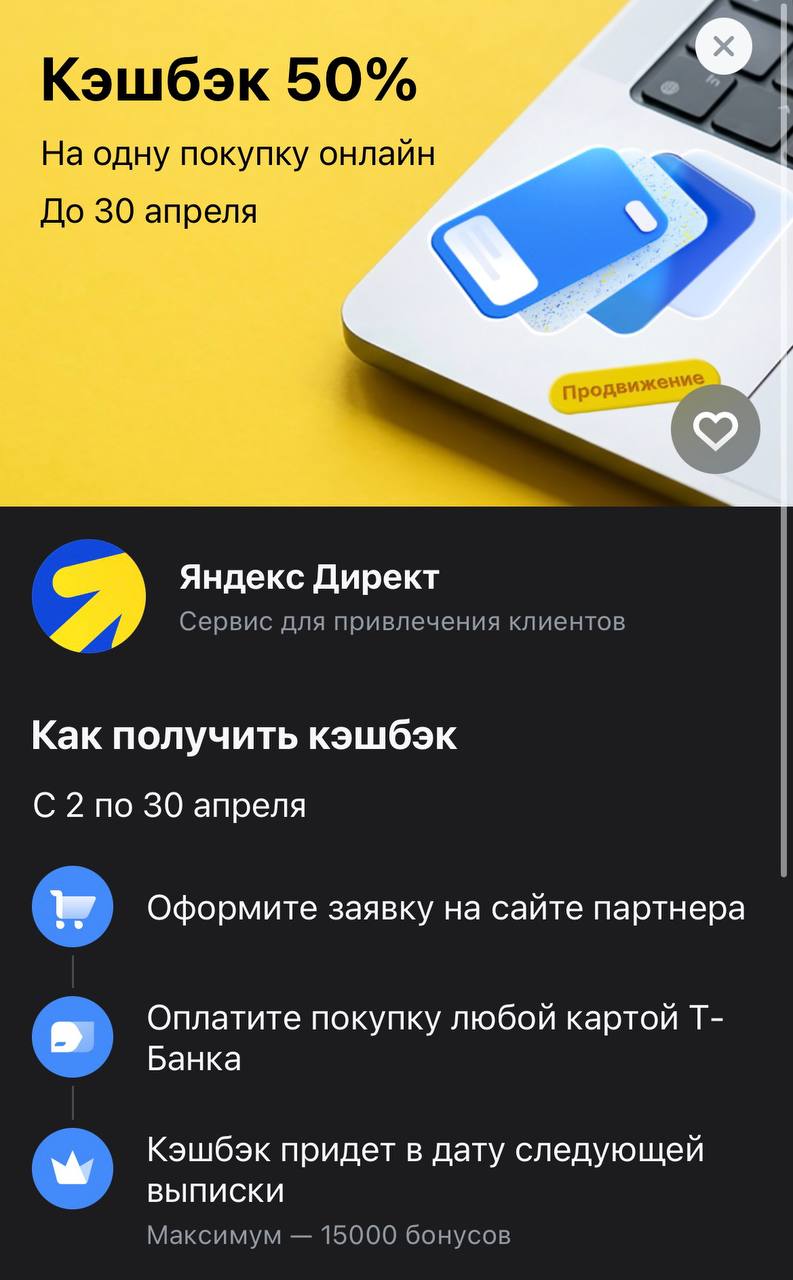

Т-Банк запустил мощное предложение для тех, кто занимается продвижением бизнеса или ведет рекламные кампании. До 30 апреля можно вернуть половину стоимости оплаты услуг Яндекс Директа. Это редкий случай, когда банк дает такой высокий процент на B2B-сервисы, что позволяет существенно снизить стоимость привлечения клиентов. Акция рассчитана на одну онлайн-покупку, поэтому выгоднее всего планировать крупное пополнение рекламного кабинета одним траншем.

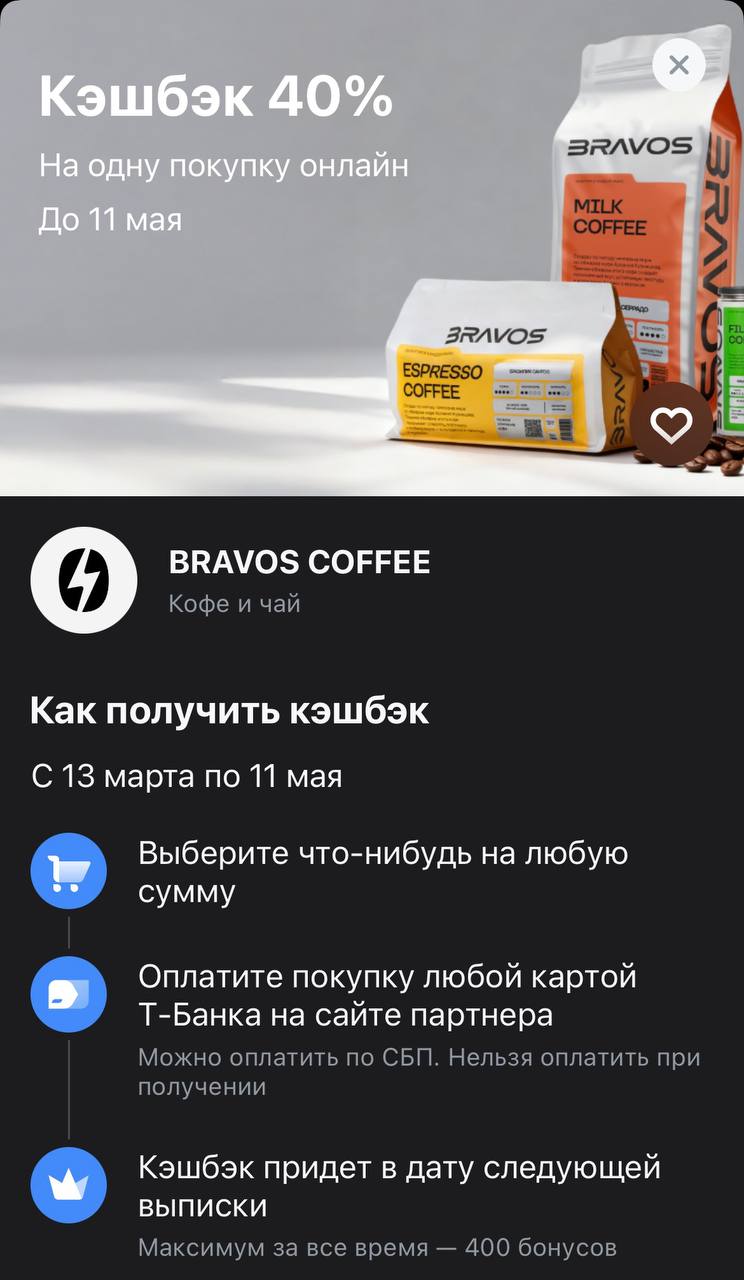

До 11 мая Т-Банк субсидирует покупку кофе и чая у ребят из Bravos Coffee. Это не разовая акция на один день, а полноценное предложение, которое позволяет вернуть почти половину стоимости заказа. Если вы цените свежую обжарку и качественные моносорта, сейчас отличный момент, чтобы закупиться впрок — банк фактически берет на себя значительную часть чека.