Ключевая ставка: борьба с инфляцией или с замедлением экономики?

Инфляционные ожидания россиян и бизнеса немного снизились, повышение НДС будто бы отыграно, экономика замедляется, а риторика и после прошлого заседания была мягкой. Аргументы за снижение вполне весомые.

Однако опрошенные ЦБ аналитики повысили прогноз по средней ключевой ставке на этот год (с 14% до 14,1% годовых), Сбербанк также изменил прогноз по ключевой ставке (с 12% до 13%) и инфляции (с 5,7% до 6,5%) на конец 2026 года в сторону повышения.

⬇️ Руководитель Центра финансовой аналитики Сбербанка Михаил Матовников озвучил и ожидания по ближайшему решению ЦБ по «ключу»: снижение ставки на 0,5 п.п., до 14,5% наиболее вероятно и такое движение ближайшие несколько заседаний продолжится. Хотя есть и аргументы даже для снижения на 1 п.п.

Центробанку предстоит сложное решение: что делать в ситуации, когда инфляция ускоряется, а экономика в это время сокращается, говорит эксперт.

*

⬇️ Глава Российского союза промышленников и предпринимателей (РСПП) Александр Шохин ждет такого же шага от регулятора (снижения до 14,5%), поскольку наблюдаемое сейчас ускорение инфляции не носит устойчивого тренда.

Также он отмечает, что ЦБ будет и дальше двигаться маленькими шажками, демонстрируя и тенденцию на снижение ставки, и успехи своей денежно-кредитной политики.

*

⬇️ Аналитик Freedom Finance Global Наталья Мильчакова прогнозирует снижение ставки ЦБ на те же 0,5 процентного пункта до 14,5%, поскольку инфляционные ожидания вернулись на траекторию снижения, фактор повышения НДС и тарифов на коммунальные услуги уже учтен в потребительских ценах, а их скачки в отдельных категориях продовольствия прекратились.

Сыграл положительную роль и крепкий рубль в марте и первой половине апреля, кроме того, недельная инфляция потребительских цен с начала апреля показывает замедление, а с 3 по 10 апреля этот показатель вышел в ноль.

*

⬇️ Главный аналитик Совкомбанка Михаил Васильев полагает, что регулятор будет двигаться шагами по 0,5 п.п. на каждом заседании в этом году, до 12% к концу года.

В апреле же аргументами в пользу уже привычного осторожного решения станут ближневосточный конфликт и бюджетная неопределенность, а также устойчивая инфляция выше целевых 4% и по-прежнему повышенные инфляционные ожидания.

*

⬇️⬇️ Управляющий эксперт центра аналитики и экспертизы ПСБ Денис Попов допускает, что ЦБ может ускориться в апреле и снизить ставку сразу до 14% годовых.

Базовый прогноз центра предполагает снижение ставки на 0,5 п.п. в апреле и на 1 п.п. в июне, но из-за растущих рисков переохлаждения экономики темп снижения может быть ускорен уже на предстоящем заседании.

*

❌ А вот стратегия аналитиков инвесткомпании «Цифра брокер» предполагает сохранение ключевой ставки на уровне 15% на апрельском заседании ЦБ. Такая пауза будет обусловлена необходимостью оценки воздействия внешних рисков на инфляцию в России и мире, а также большего понимания обстановки в части бюджетной политики.

Тем не менее, в стратегии отмечается, что экономическая активность замедляется по широкому спектру отраслей, индикаторы бизнес-климата ухудшаются внутри крупных и малых компаний. Таким образом, истощение запаса прочности для бизнеса может стать одним из основных факторов в пользу сохранения тренда на смягчение денежно-кредитной политики Банка России в перспективе 2026 года.

На конец второго квартала аналитики компании ожидают ставку в диапазоне 14,5-14%, а на конец 2026 года — на уровне 12%.

Напомню: с конца октября 2024 года по начало июня 2025 года ЦБ держал ключевую ставку на уровне 21%, в июне снизил до 20%, в июле — до 18%, в сентябре — до 17%, а в октябре и декабре 2025-го, а также в феврале и марте 2026 года снижал на 0,5 п.п. — до нынешних 15% годовых.

Заседание ЦБ по ключевой ставке состоится в пятницу, 24 апреля.

Как пишут «Известия», согласно исследованию НПФ «Будущее» и проекта «ГраФин», 15% граждан России держат все свои сбережения исключительно в наличной форме, то есть «под матрасом». За один только март объём наличных денег в стране резко вырос на 300 миллиардов рублей, достигнув почти 19,5 трлн. Люди всё чаще не доверяют банкам и опасаются внезапных блокировок своих счетов.

Друзья, коллеги, здравствуйте!!!

Карту рассрочки Халва Совкомбанка я оформила 14.01.2026 на маркетплейсе Банки.ру вот здесь https://www.banki.ru/products/creditcards/. Получила карту 10.02.2026 и открыла накопительный счет Копилка с начислением на ежедневный остаток со ставкой 17% на срок 3 месяца. На Банки.ру также удобно подобрать и открыть вклад, это можно сделать здесь https://www.banki.ru/products/deposits/.

СберСтрахование жизни поддержала клиентов выплатами по 26,6 тыс. страховым случаям

Банк ВТБ, меняет ситуацию по своим выгодным НС не в лучшую сторону и с 20.04 , уже, будет резкое снижение по % ставкам на минимальный остаток и на ежедневный остаток. Ставки зависят от разных параметром и будут в %: 13, 5- 14 на минимальный остаток и 13-13, 5 на ежедневный остаток Как и с Программой начисления бонусов на покупки по карте условия и тут, заумные. Для действующих клиентов,по НС в приветственный период : у клиентов открывших НС до 19.04 сохраняется прежний размер...

Центробанк России 24 апреля примет решение по ключевой ставке, что всегда является ключевым событием для финансового рынка. Аналитики ожидают ее снижения до 14,5%.

Накопилось 350 000 ₽. Деньги лежали на карте без процентов — и меня это начало раздражать. Инфляция съедает, а я ничего не делаю. Решил: пора открывать вклад.

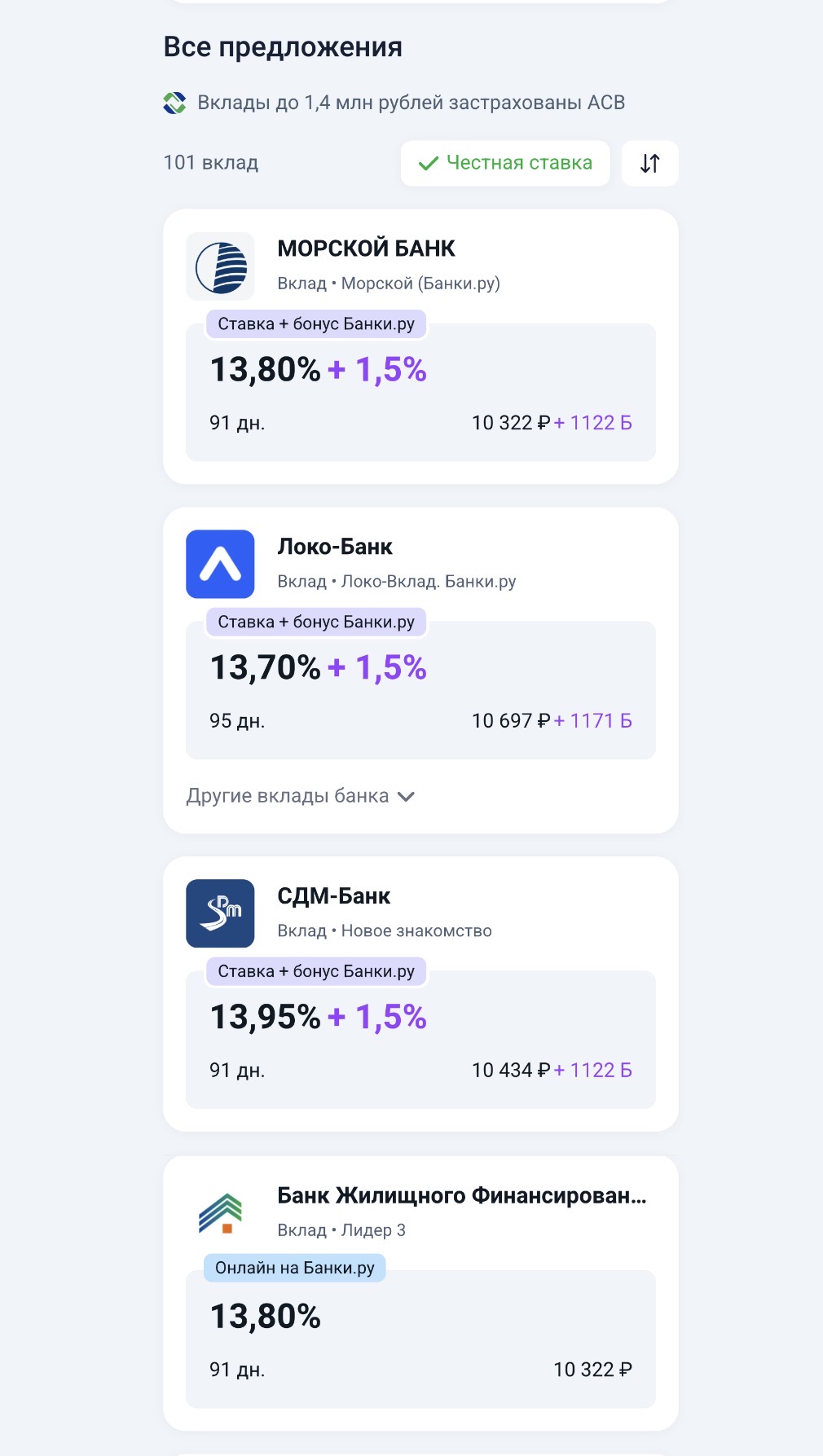

- РСХБ снизил ставки по накопительным счетам

- Металлинвестбанк понизил ставки по накопительным счетам

- Норвик Банк снизил ставки по вкладу «Новый старт+»

- МКБ понизил ставки по вкладам

- МОРСКОЙ БАНК понизил ставки по некоторым вкладам

- Банк Уралсиб ввел «Динамичный» вклад

- Примсоцбанк ввел новый вклад «Новые деньги»

- УБРиР понизил ставки по вкладу «Правильный выбор»

- ЮГ-Инвестбанк предложил вклад «Золотой стандарт 14,5%»

- Энерготрансбанк ввел вклад «Весенний доход»

Рынок банковских карт в России в 2026 году остаётся ключевым инструментом для повседневных расчётов, накоплений и управления личными финансами. Наличные и карты никуда не исчезают, но регулирование усиливается, а банки активнее внедряют новые технологии, включая цифровой рубль.

Ситуация банальная до ужаса: сломался холодильник, стиралка задымилась, а зарплата через неделю. Захожу в приложение банка, вижу — предодобрено 150 000 ₽. Нажимаю, смотрю ставку… 39% годовых.

В последние месяцы ловлю себя на мысли, что разговоры про вклады вернулись примерно на уровень 2022–2023 годов. Тогда все активно перекладывались в депозиты на фоне роста ключевой ставки. Сейчас ситуация во многом похожая, хотя нюансы есть.

Приветствую вас многоуважаемые коллеги!!! Бодрости духа и светлых помыслов всем!

Друзья, видели рекламу карт с «кешбэком до 10–30%»? Звучит заманчиво, правда? Но после нескольких таких «выгодных» предложений я выработал правило — смотреть не на цифру в заголовке, а на три вещи:

Кредиты часто воспринимаются как нечто негативное, но при грамотном подходе кредитные продукты могут стать полезным финансовым инструментом. Главное - понимать, когда и как их использовать.

Долги редко становятся проблемой в один день. Чаще всё начинается вполне буднично: сначала человек оформляет кредит на крупную покупку, потом добавляется кредитная карта, затем — рассрочка, а в какой-то момент появляется ощущение, что значительная часть зарплаты уходит не на жизнь, а на обслуживание прошлых решений. Именно так формируется долговая нагрузка — не как абстрактный банковский термин, а как реальное давление на личный бюджет.