Накопительный счёт в СберБанке — удобный инструмент для регулярных сбережений

Хочу поделиться своим опытом использования накопительного счёта в СберБанке и в целом подходом к управлению личными финансами.

Ранее я не уделял особого внимания накоплениям, но со временем пришло понимание, что важно не только зарабатывать, но и системно откладывать средства. Поэтому начал выстраивать простую финансовую дисциплину.

Сейчас использую накопительный счёт в СберБанке как основной инструмент для хранения части сбережений. Открыл его через мобильное приложение — процесс занял несколько минут, всё достаточно понятно и без лишних действий.

Из плюсов могу отметить:— удобное пополнение и снятие средств в любое время— простое управление через приложение— прозрачные условия начисления процентов— возможность использовать счёт как “финансовую подушку”

С точки зрения доходности, конечно, это не самый высокий вариант на рынке, но для меня важнее гибкость и доступ к деньгам без потери процентов.

Также сравнивал условия с другими банками, но в итоге выбрал СберБанк из-за удобства экосистемы и привычного интерфейса. Для повседневного использования это оказалось практичным решением.

Из минусов можно отметить, что ставка меняется в зависимости от условий и не всегда максимально конкурентная по рынку. Но для краткосрочного хранения и регулярных накоплений меня это устраивает.

В целом, инструмент оказался удобным для формирования привычки откладывать деньги и контроля личного бюджета.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Заметила за собой странную вещь: раньше выбирала способ оплаты по привычке — карта по умолчанию, без разницы какая. А потом один раз сравнила: за те же траты можно получать разный кэшбэк, бонусы или вообще ничего. Оказалось, что “одной картой на всё” — это просто лень, которая стоит денег. Сейчас делаю проще: 3 карты под разные сценарии — одна для повседневки, одна под категории с повышенным кэшбэком, ещё одна для других категорий с повышенным кэшбэком. Не суперсложно, но даёт ощутимую разницу...

Работаю в банке 8 лет. И каждый день вижу две крайности.

Для меня кредитки это хорошая помощь. Пользуюсь ими несколько лет. Лимиты в пределах разумного. Слежу за платежами и просрочек не имею. Кстсти, в этом плане кредитки хорошо развивают контроль.

Всегда в первый месяц плачу только минимальный платёж - знаю, что банкам это не очень нравится, однако это их условия и я ничего не нарушаю.

В последнее время всё чаще слышу от знакомых одну и ту же фразу: «Банк одобрил, но брать не хочется». Речь про обычные потребительские кредиты, не ипотеку и не автокредиты. И дело, как ни странно, не только в ставке — хотя она сейчас, мягко говоря, не радует.

Какой банк выбрать для первого вклада?

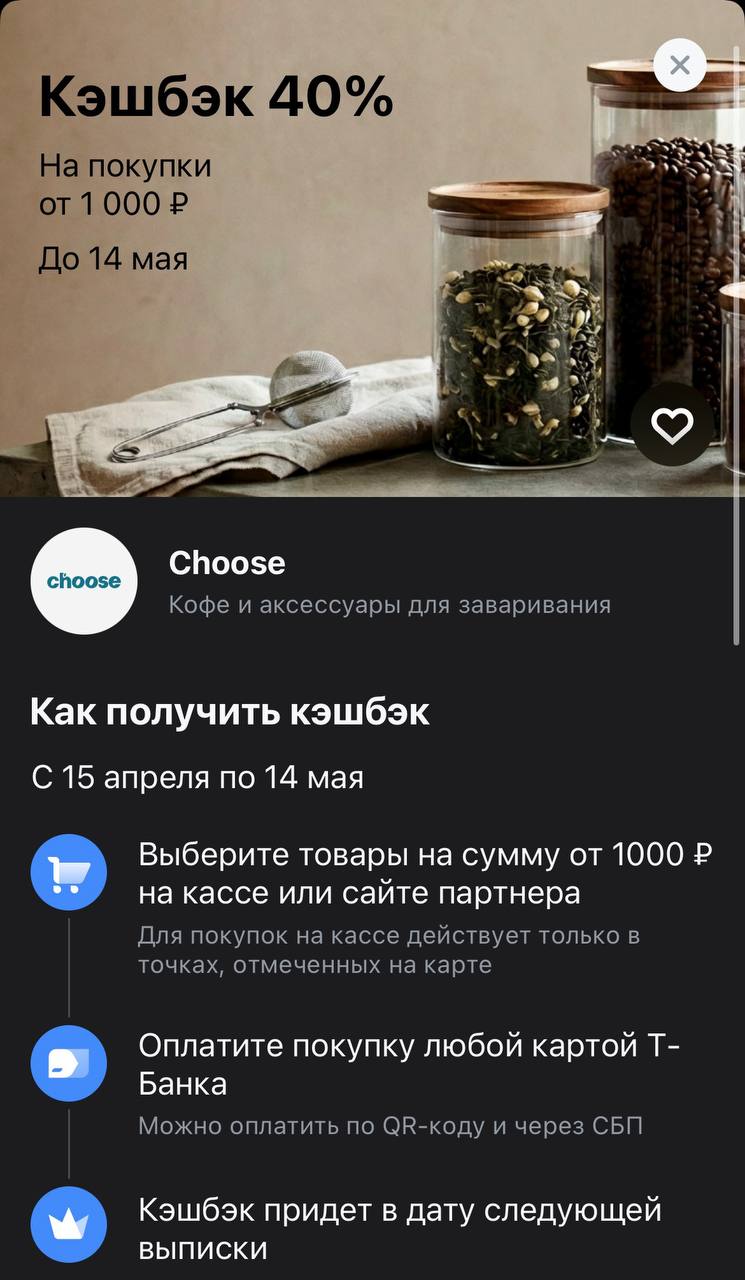

Для тех, кто превратил утренний кофе в личную медитацию и не признает растворимые суррогаты, Т-Банк снова открыл доступ к действительно эстетичному кэшбэку. В фокусе — бренд Choose, который закрывает все потребности домашних бариста: от отборного зерна до стильных воронкок и весов. До середины мая банк готов вернуть 40% от стоимости ваших покупок, что превращает обновление кофейного уголка из «дорогого удовольствия» в очень рациональную инвестицию.

Если вы думали, что в финансовом мире всё идёт по накатанной, то спешу вас расстроить (или обрадовать). События на Биржевом форуме, который прошел буквально на днях, окончательно запутали даже бывалых аналитиков. С одной стороны, нам обещают скорое послабление и смягчение курса, с другой — строго предупреждают: «Наивно надеяться на халяву». Попробуем разобраться, что реально происходит с бюджетом, курсом рубля и нашими вкладами, основываясь на заявлениях первых лиц страны.

Главная интрига...

Пока многие ждали резких движений из-за геополитики, финансовый рынок преподнес сюрприз своей стабильностью. Вечером 17 апреля Банк России опубликовал свежие курсы на выходные и понедельник. Доллар установлен на отметке 76,05 рубля, евро — чуть выше 89,6, а юань — 11,14 . По сравнению с предыдущим днем рубль чувствует себя уверенно: к американцу он даже слегка укрепился. Это подтверждает странный тренд, о котором говорят аналитики.

Банки любят, когда вы смотрите на сумму «от 3 500 ₽ в месяц». Потому что полная стоимость кредита (ПСК) и переплата за 3–5 лет остаются за кадром. А при текущей высокой ключевой ставке нерыночные «акции» по потребкредитам — это часто просто удлинённый срок с огромными процентами.

Чистая прибыль российских банков в марте увеличилась на 14% по сравнению с февралем и составила 448 млрд руб. Сведения об этом содержатся в обзоре ЦБ о развитии банковского сектора.Рост чистой прибыли обеспечили неосновные (волатильные) доходы банков, которые увеличились с февраля на 70%, до 202 млрд руб., преимущественно за счет переоценки долговых ценных бумаг. Основная прибыль кредитных организаций составила 343 млрд руб. Банки заработали 136 млрд руб. на чистых процентных и чистых...

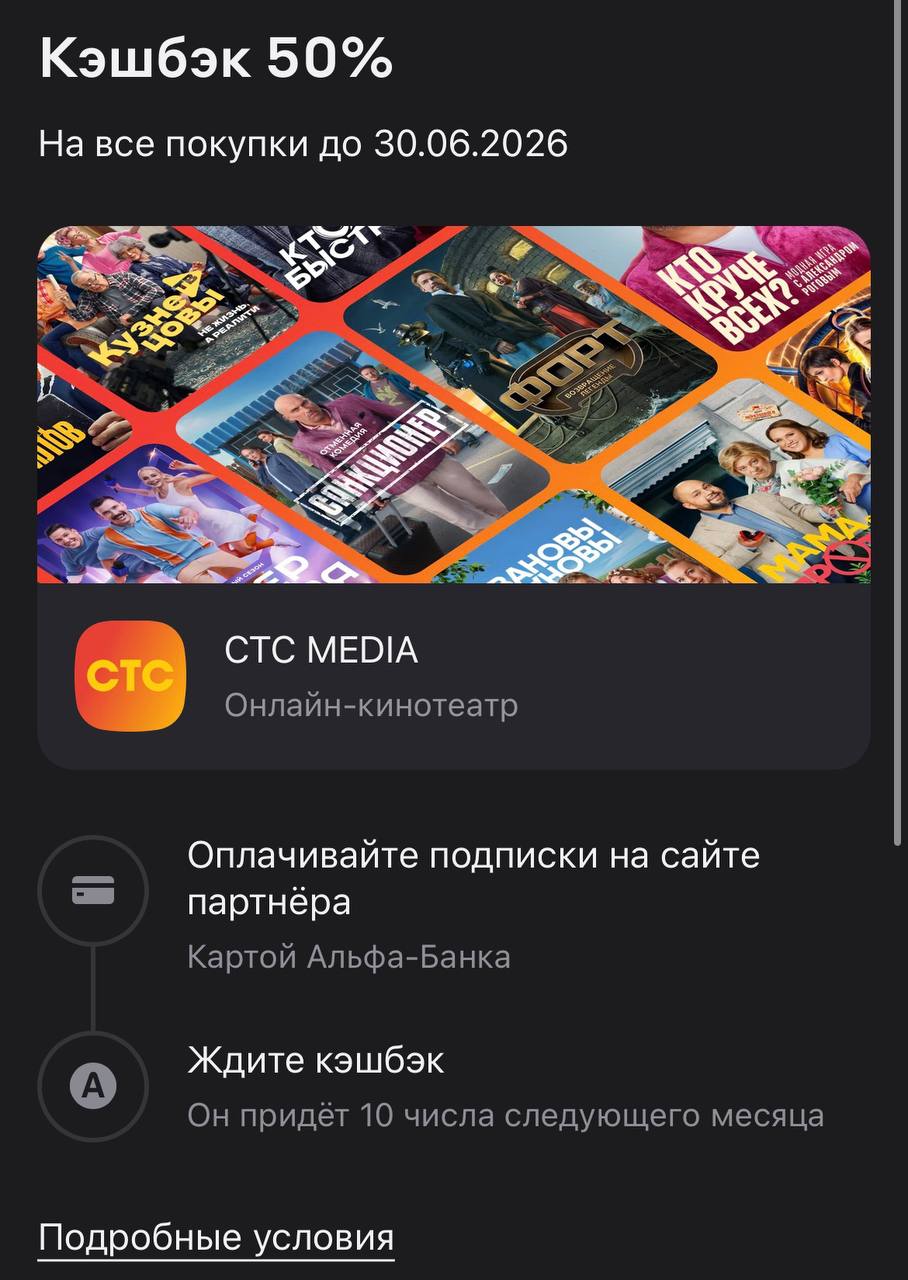

Для тех, кто привык коротать вечера за просмотром «Кухни», «Отелей» или шоу «Уральские пельмени», Альфа-Банк подготовил отличный способ снизить «налог на развлечения». До самого разгара лета — 30 июня 2026 года — за подписку на онлайн-кинотеатр CTC Media можно вернуть ровно половину потраченных средств. Это одно из самых агрессивных предложений в сегменте медиасервисов: пока конкуренты предлагают скромные 10–15%, Альфа фактически делит ваш счет пополам.