Вы всё ещё берёте кредит, считая только ежемесячный платёж? Зря!

Банки любят, когда вы смотрите на сумму «от 3 500 ₽ в месяц». Потому что полная стоимость кредита (ПСК) и переплата за 3–5 лет остаются за кадром. А при текущей высокой ключевой ставке нерыночные «акции» по потребкредитам — это часто просто удлинённый срок с огромными процентами.

На что реально смотреть перед подписью:

— Эффективная ставка (она всегда выше рекламной). Разница в 5–7% на сумме 1 млн за 3 года = +150–200 тыс. переплаты.

— Штрафы за досрочное погашение. Сейчас по закону их нет, но некоторые схемы с «комиссией за уменьшение срока» ещё встречаются. Читайте мелкий шрифт.

— Страховки. Вам предлагают «со ставкой 4%» против 18%? Разницу почти всегда съедает стоимость полиса, навязанного банком.

Личный совет:

Перед любым кредитом — даже на ремонт или технику — посчитайте, сколько вы переплатите, если внесёте ту же сумму на вклад. Часто окажется, что выгоднее подождать 3–4 месяца и купить сразу, чем платить банку два года.

Вопрос к вам:

Какой кредитный продукт сейчас выглядит наименее грабительским? Или уже все, кроме ипотеки на старых условиях, — это ловушка?

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Чистая прибыль российских банков в марте увеличилась на 14% по сравнению с февралем и составила 448 млрд руб. Сведения об этом содержатся в обзоре ЦБ о развитии банковского сектора.Рост чистой прибыли обеспечили неосновные (волатильные) доходы банков, которые увеличились с февраля на 70%, до 202 млрд руб., преимущественно за счет переоценки долговых ценных бумаг. Основная прибыль кредитных организаций составила 343 млрд руб. Банки заработали 136 млрд руб. на чистых процентных и чистых...

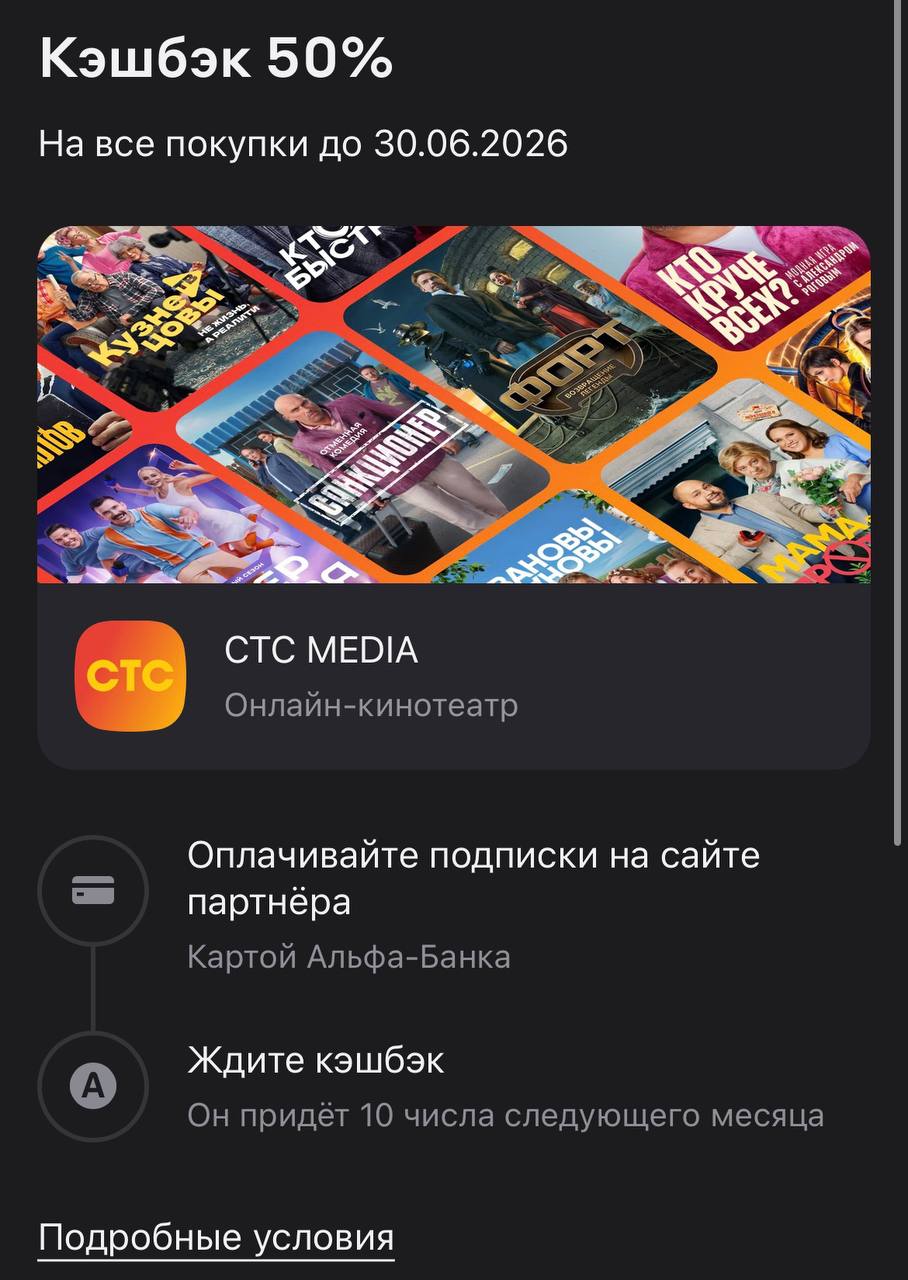

Для тех, кто привык коротать вечера за просмотром «Кухни», «Отелей» или шоу «Уральские пельмени», Альфа-Банк подготовил отличный способ снизить «налог на развлечения». До самого разгара лета — 30 июня 2026 года — за подписку на онлайн-кинотеатр CTC Media можно вернуть ровно половину потраченных средств. Это одно из самых агрессивных предложений в сегменте медиасервисов: пока конкуренты предлагают скромные 10–15%, Альфа фактически делит ваш счет пополам.

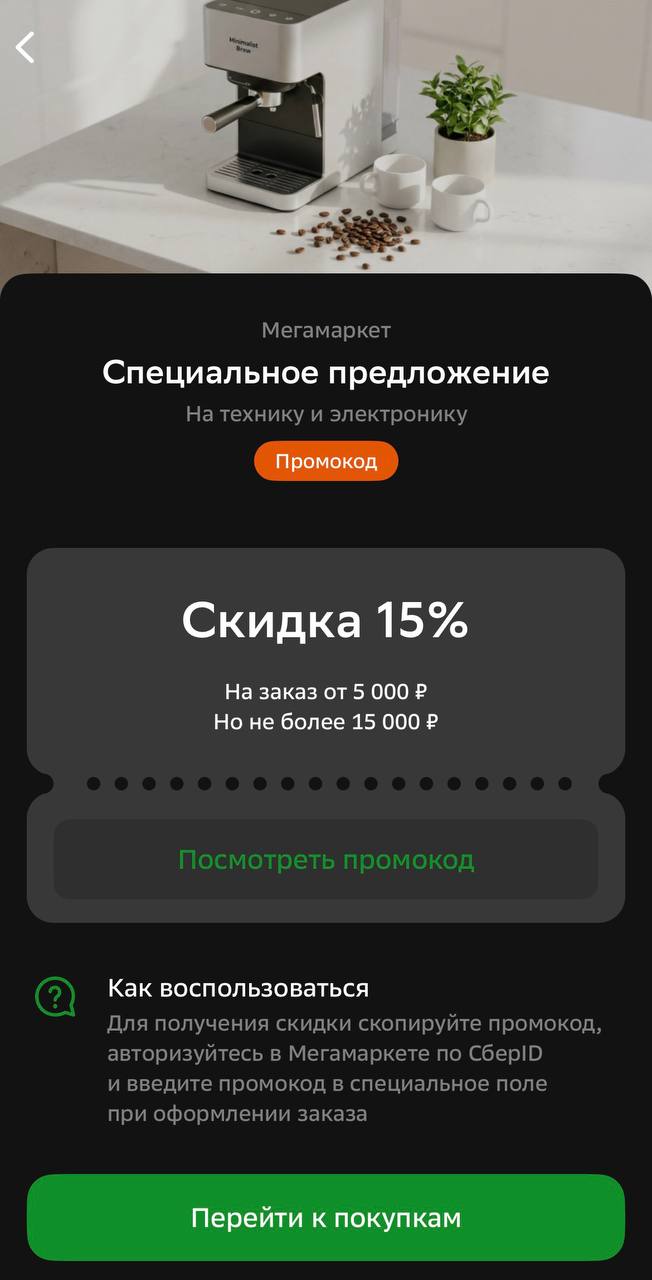

Сбер решил зайти с козырей в категории «крупного чека», предложив солидный промокод на электронику и бытовую технику в «Мегамаркете». Пока другие банки раздают бесплатные сырки и кэшбэк на кофе, здесь игра идет по-крупному: скидка 15% — это не просто приятный бонус, а возможность сэкономить десятки тысяч рублей при покупке холодильника, телевизора или того самого навороченного стайлера, который давно лежал в корзине. Главный плюс здесь в том, что это прямая скидка в момент оплаты, а не бонусы, к...

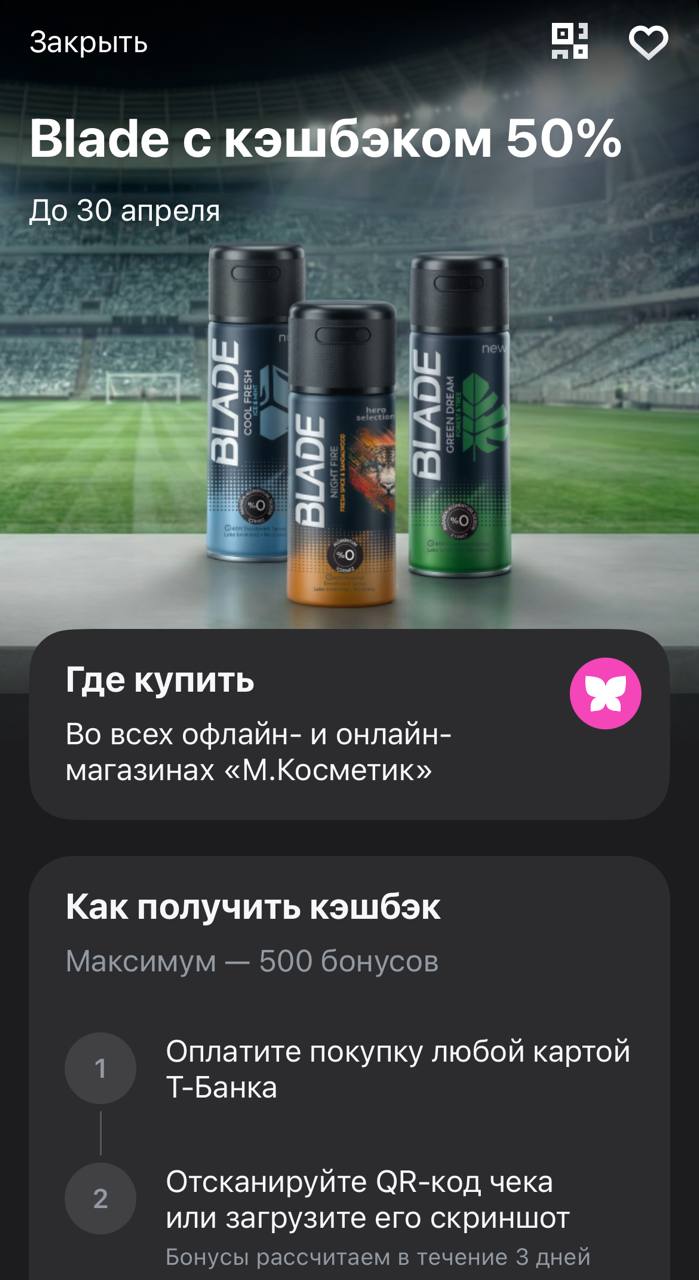

Т-Банк продолжает агрессивно захватывать полки в ванных комнатах, на этот раз предлагая обнулить половину чека за продукцию бренда Blade. До 30 апреля действует жирный оффер на покупку дезодорантов и средств для ухода в сети «М.Косметик» (Магнит Косметик). Это отличная возможность закупиться расходниками, которые улетают быстрее всего, особенно сейчас, когда весеннее солнце начинает припекать. Акция работает как в розничных магазинах, так и при заказе онлайн, что делает её максимально гибкой...

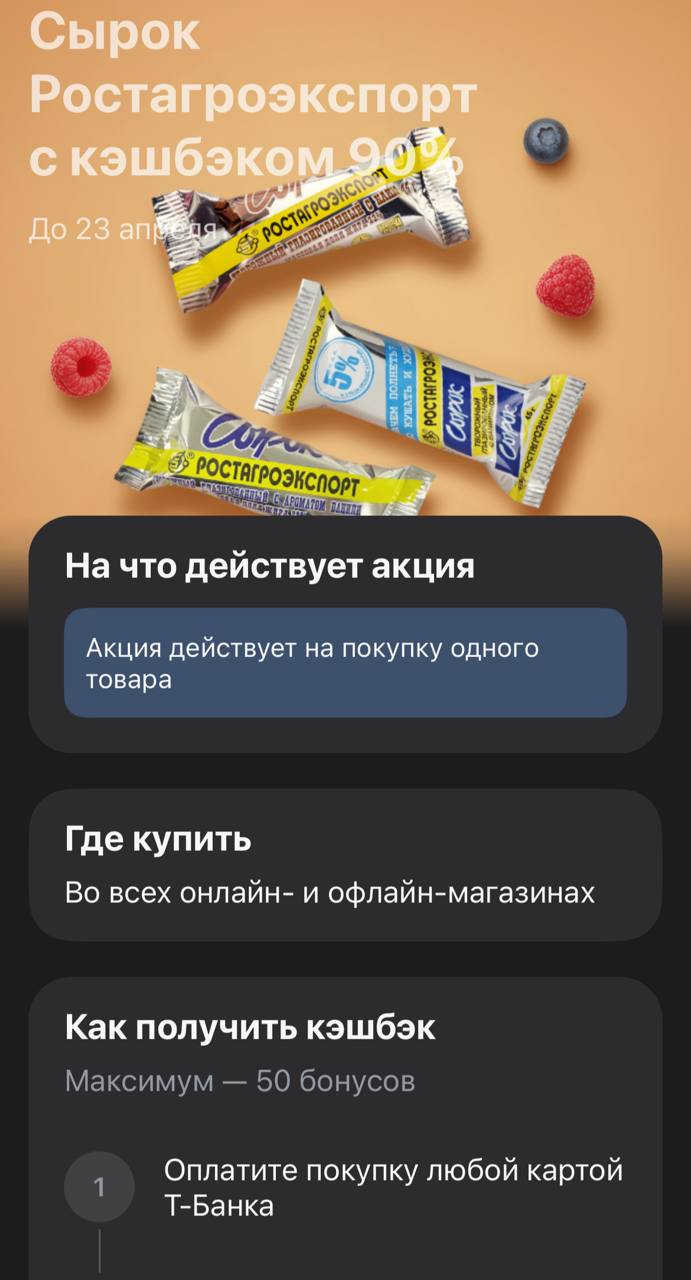

Кажется, Т-Банк решил окончательно захватить наши холодильники. Вслед за бесплатными баночками горошка и премиальными сырками других брендов, в приложении появился новый аттракцион щедрости — кэшбэк 90% на классику нашего детства, сырки «Ростагроэкспорт». Это предложение будет актуально до 23 апреля, так что у вас есть почти неделя, чтобы превратить обычный поход за продуктами в небольшую победу над инфляцией. В отличие от многих других акций, эта не привязана к конкретному сервису доставки, что...

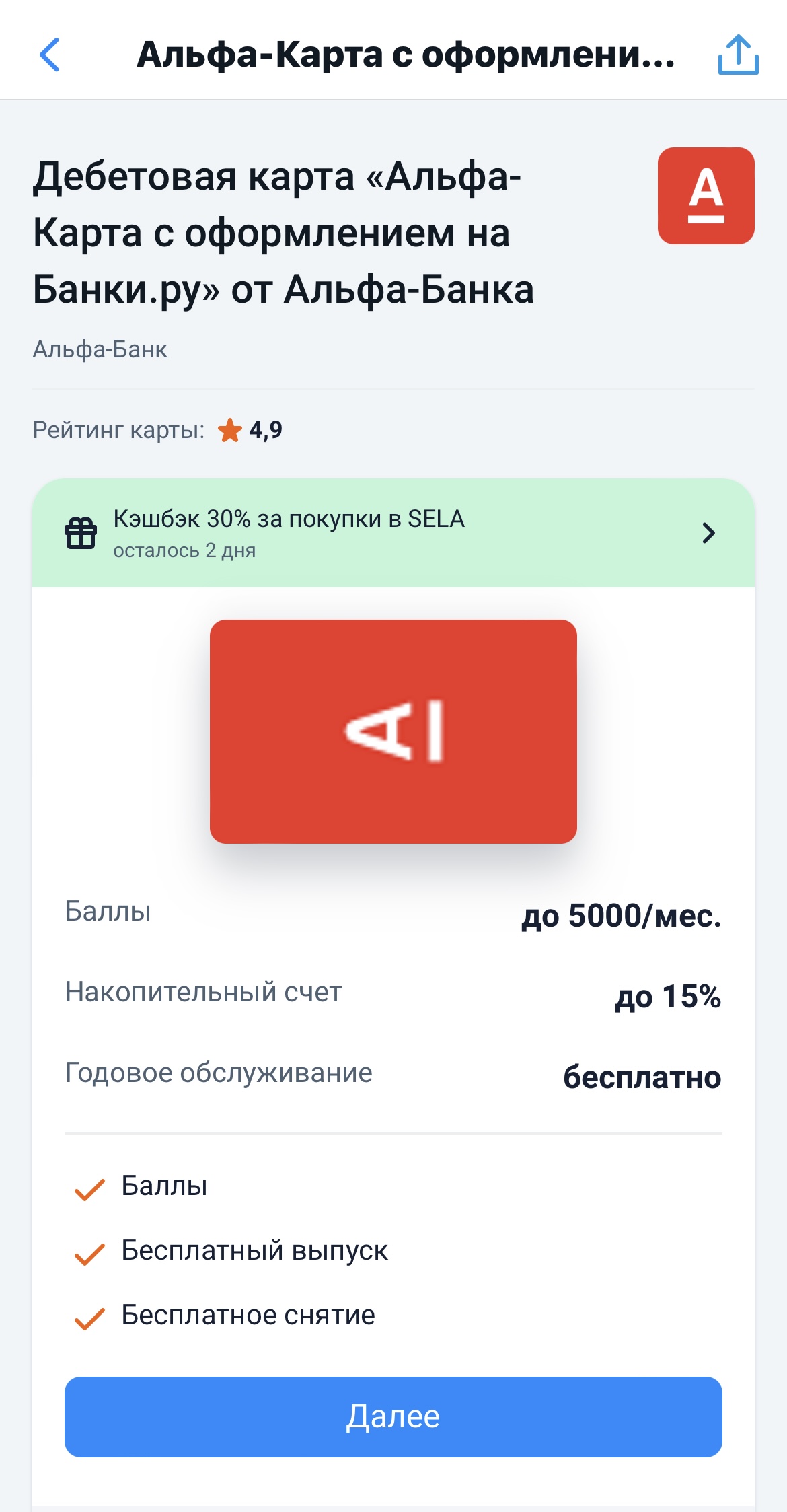

В условиях постепенного снижения ключевой ставки ЦБ банки начинают корректировать доходность по сберегательным продуктам. Тем привлекательнее звучит предложение, которое можно найти на банки ру https://www.banki.ru/webview/products/debitcards/card/9135/ : оформление карты Альфа-Банка с возможностью открыть накопительный счет до 15% годовых.

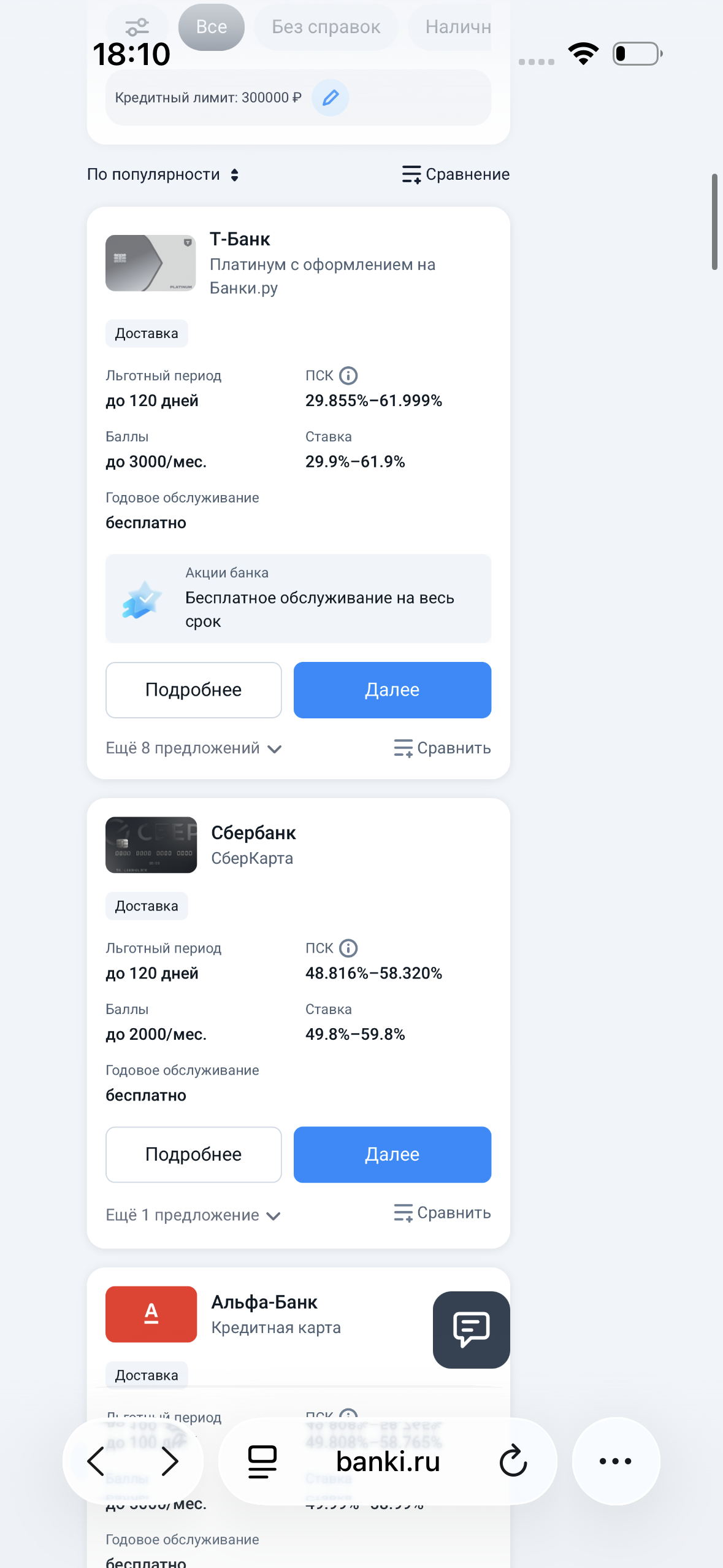

В начале 2026 года у меня появилась задача разместить 250 000 ₽ так, чтобы деньги оставались доступными и при этом приносили доход. Рассматривал именно накопительный счет, потому что не хотел фиксировать деньги на длительный срок как во вкладе. Для подбора вариантов я открыл каталог накопительных счетов на Банки.ру (сюда можно вставить ссылку на каталог) и начал сравнивать условия разных банков. Сначала я ориентировался на процентные ставки, которые на тот момент доходили до 16–17 процентов на...

Нужно было купить холодильник за 45 000 ₽. Деньги есть, но тратить всё сразу не хотелось — через месяц ожидается крупный бонус от работы. Решил: возьму кредитную карту с длинным льготным периодом, куплю сейчас, а через месяц закрою без процентов.

Вы платите кредиты каждый месяц. Иногда даже больше, чем нужно. Но долг не уменьшается. Или уменьшается так медленно, что кажется, будто вы топчетесь на месте. Это бесит. Это демотивирует. И многие сдаются. Но проблема не в вас. Проблема в том, как устроены кредиты. Банки хотят, чтобы вы платили долго. Поэтому они настраивают график платежей так, что сначала вы платите проценты, и только потом начинаете гасить само тело кредита.

Инфляционные ожидания россиян и бизнеса немного снизились, повышение НДС будто бы отыграно, экономика замедляется, а риторика и после прошлого заседания была мягкой. Аргументы за снижение вполне весомые.