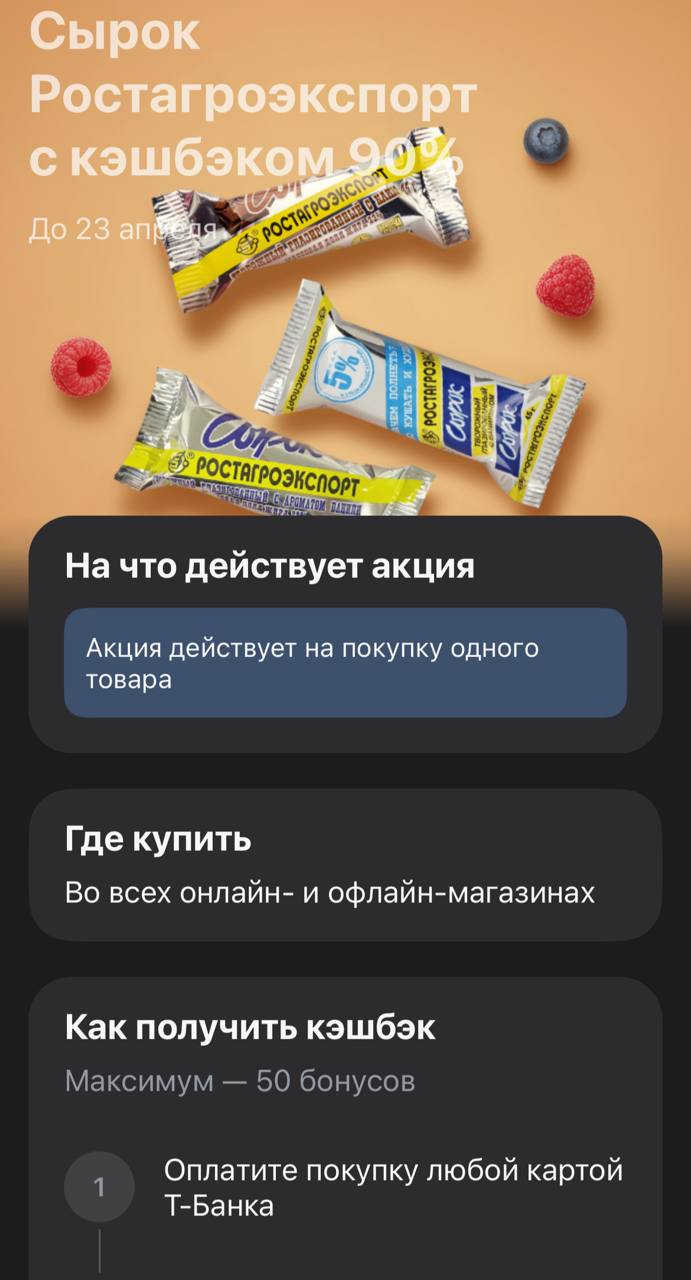

Почти даром: Т-Банк возвращает 90% за легендарный сырок «Ростагроэкспорт»

Кажется, Т-Банк решил окончательно захватить наши холодильники. Вслед за бесплатными баночками горошка и премиальными сырками других брендов, в приложении появился новый аттракцион щедрости — кэшбэк 90% на классику нашего детства, сырки «Ростагроэкспорт». Это предложение будет актуально до 23 апреля, так что у вас есть почти неделя, чтобы превратить обычный поход за продуктами в небольшую победу над инфляцией. В отличие от многих других акций, эта не привязана к конкретному сервису доставки, что делает её максимально удобной для «офлайновых» вылазок в ближайший магазин у дома.

Свою основную карту я подбирал через подборку дебетовых карт на Банки.ру, когда искал вариант с самым жирным набором таких «карманных» бонусов. В каталоге всегда можно найти банки, которые соревнуются за лояльность через подобные микро-акции, и Т-Банк сейчас явно выигрывает в категории «продукты на сдачу». Подобные возвраты — это отличный способ протестировать функционал банка, если вы только завели карту, или просто получить приятный бонус к ежедневному бюджету. Один такой сырок погоды не сделает, но за месяц из таких копеечных акций набегает сумма, которой хватит на полноценный обед или оплату мобильной связи.

Разбор математики: 90% — это сколько?

На первый взгляд, цифра в 90% выглядит фантастически, но здесь важно внимательно посмотреть на лимиты. Т-Банк — не благотворительная организация, поэтому у каждой «бесплатной» акции есть свой потолок. В данном случае максимальная сумма вознаграждения составляет 50 бонусов (1 бонус традиционно равен 1 рублю).

Что это значит на практике:

- Если вы покупаете один сырок за 40 рублей, вам вернут 36 рублей (ровно 90%).

- Если сырок стоит 60 рублей, кэшбэк составит ровно 50 рублей — вы упретесь в установленный лимит.

- Акция действует строго на один товар в чеке. Нет смысла забивать корзину доверху — банк компенсирует стоимость только одной единицы продукции.

Сама механика выбрана идеально: «Ростагроэкспорт» — это качественный масс-маркет, который продается буквально в каждом «Магните», «Пятерочке» или «Дикси». Вам не нужно искать специализированные магазины или ехать в гипермаркет на другой конец города.

Как забрать свои бонусы без лишних проблем

Главная прелесть этого предложения в его универсальности: «Во всех онлайн- и офлайн-магазинах». Это значит, что вы можете купить сырок как в приложении доставки, так и просто на кассе в супермаркете. Но есть важный технический момент, который многие упускают из виду.

Если вы покупаете сырок в физическом магазине, вам нужно будет отсканировать QR-код с бумажного чека прямо в приложении Т-Банка в разделе этой акции. Только так банк поймет, что среди молока, хлеба и яиц затесался именно тот самый «Ростагроэкспорт»

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

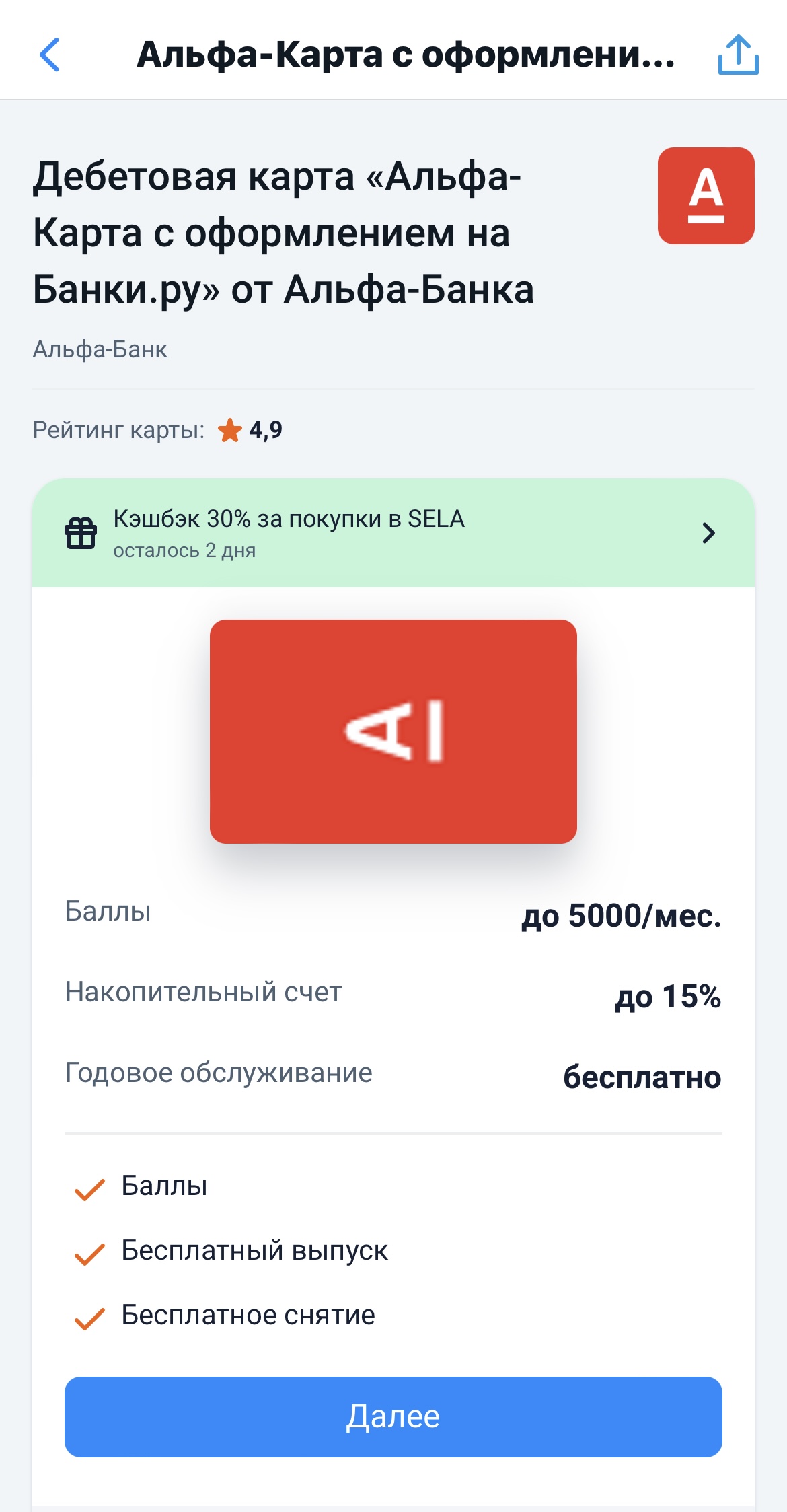

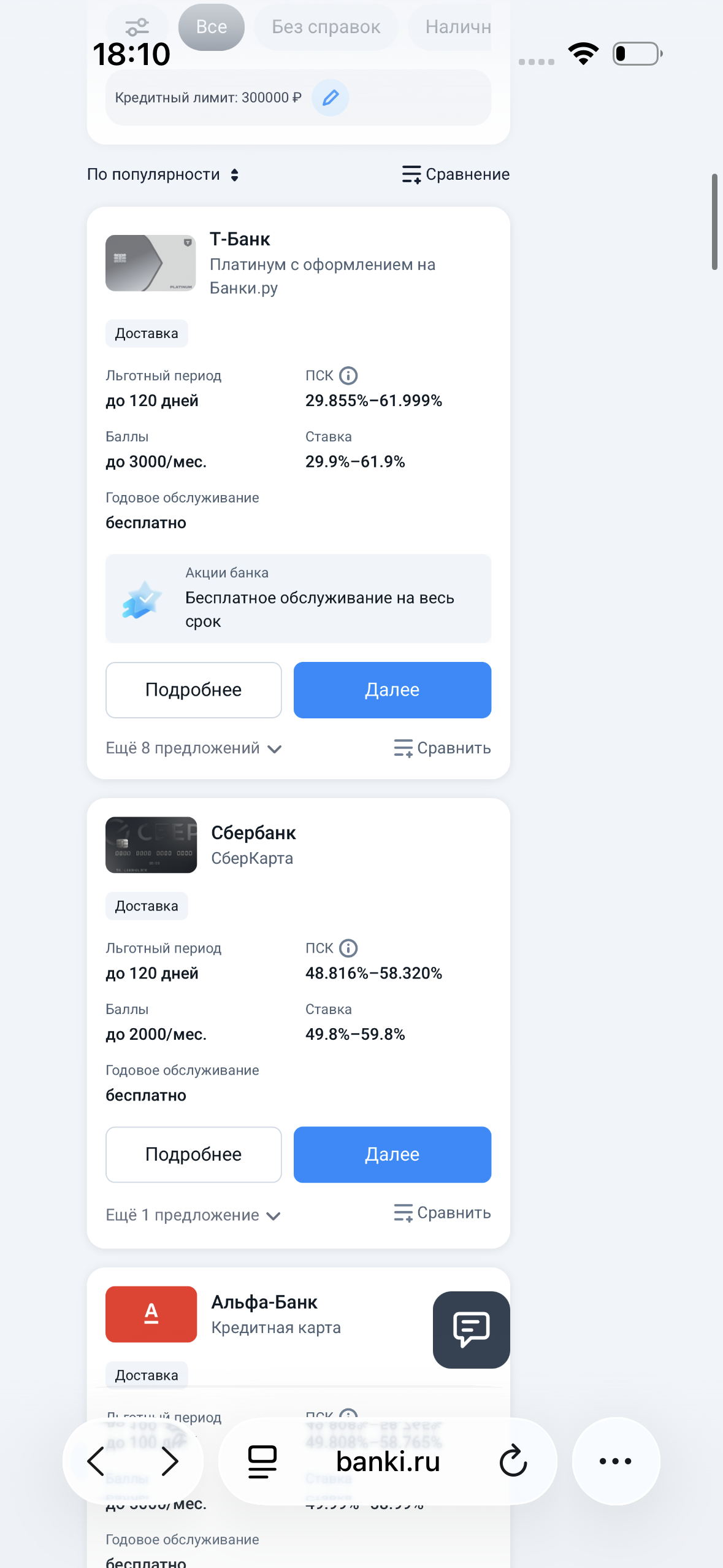

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

В условиях постепенного снижения ключевой ставки ЦБ банки начинают корректировать доходность по сберегательным продуктам. Тем привлекательнее звучит предложение, которое можно найти на банки ру https://www.banki.ru/webview/products/debitcards/card/9135/ : оформление карты Альфа-Банка с возможностью открыть накопительный счет до 15% годовых.

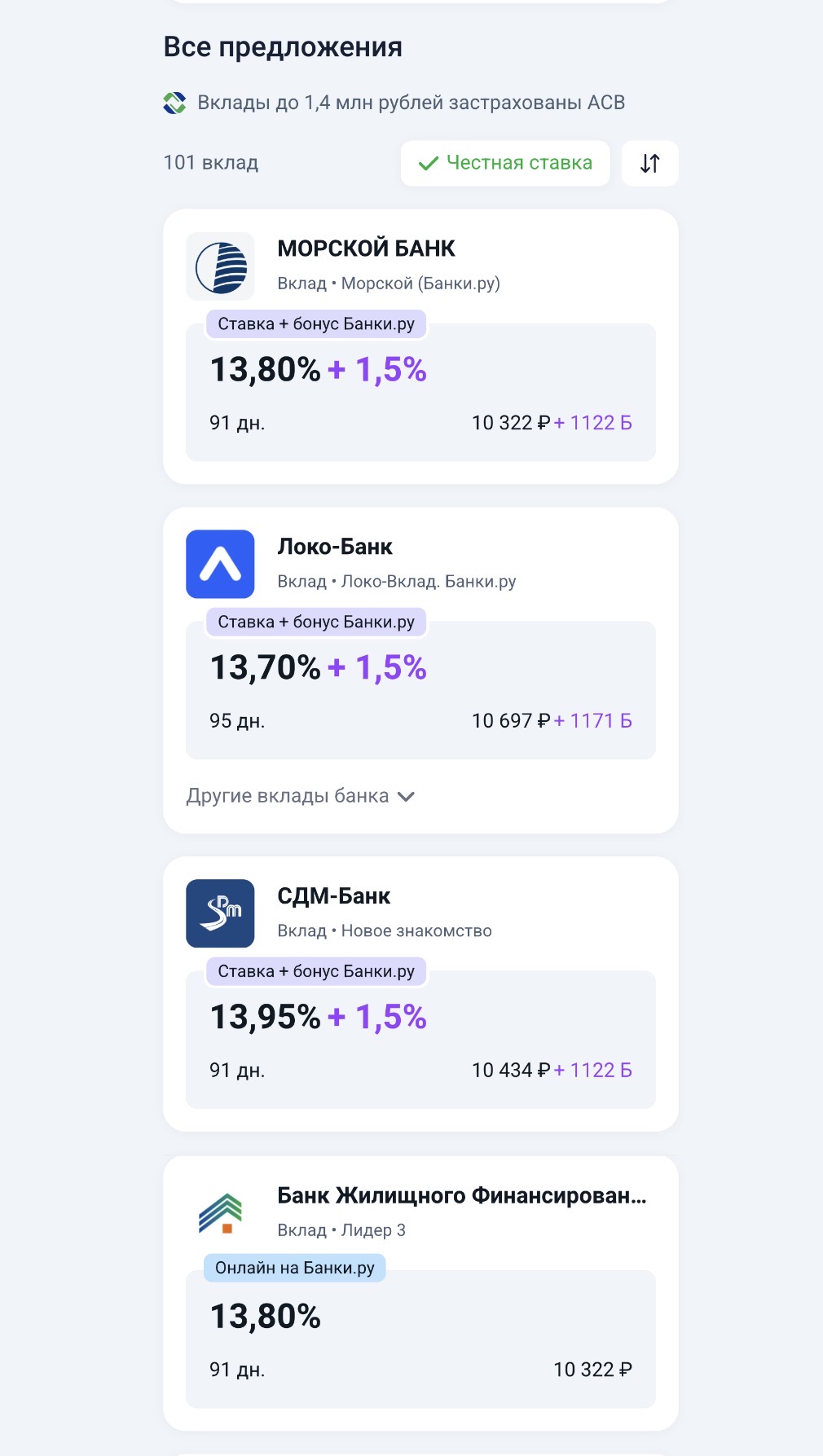

В начале 2026 года у меня появилась задача разместить 250 000 ₽ так, чтобы деньги оставались доступными и при этом приносили доход. Рассматривал именно накопительный счет, потому что не хотел фиксировать деньги на длительный срок как во вкладе. Для подбора вариантов я открыл каталог накопительных счетов на Банки.ру (сюда можно вставить ссылку на каталог) и начал сравнивать условия разных банков. Сначала я ориентировался на процентные ставки, которые на тот момент доходили до 16–17 процентов на...

Нужно было купить холодильник за 45 000 ₽. Деньги есть, но тратить всё сразу не хотелось — через месяц ожидается крупный бонус от работы. Решил: возьму кредитную карту с длинным льготным периодом, куплю сейчас, а через месяц закрою без процентов.

Вы платите кредиты каждый месяц. Иногда даже больше, чем нужно. Но долг не уменьшается. Или уменьшается так медленно, что кажется, будто вы топчетесь на месте. Это бесит. Это демотивирует. И многие сдаются. Но проблема не в вас. Проблема в том, как устроены кредиты. Банки хотят, чтобы вы платили долго. Поэтому они настраивают график платежей так, что сначала вы платите проценты, и только потом начинаете гасить само тело кредита.

Инфляционные ожидания россиян и бизнеса немного снизились, повышение НДС будто бы отыграно, экономика замедляется, а риторика и после прошлого заседания была мягкой. Аргументы за снижение вполне весомые.

Центробанк России 24 апреля примет решение по ключевой ставке, что всегда является ключевым событием для финансового рынка. Аналитики ожидают ее снижения до 14,5%.

Накопилось 350 000 ₽. Деньги лежали на карте без процентов — и меня это начало раздражать. Инфляция съедает, а я ничего не делаю. Решил: пора открывать вклад.

- РСХБ снизил ставки по накопительным счетам

- Металлинвестбанк понизил ставки по накопительным счетам

- Норвик Банк снизил ставки по вкладу «Новый старт+»

- МКБ понизил ставки по вкладам

- МОРСКОЙ БАНК понизил ставки по некоторым вкладам

- Банк Уралсиб ввел «Динамичный» вклад

- Примсоцбанк ввел новый вклад «Новые деньги»

- УБРиР понизил ставки по вкладу «Правильный выбор»

- ЮГ-Инвестбанк предложил вклад «Золотой стандарт 14,5%»

- Энерготрансбанк ввел вклад «Весенний доход»

Рынок банковских карт в России в 2026 году остаётся ключевым инструментом для повседневных расчётов, накоплений и управления личными финансами. Наличные и карты никуда не исчезают, но регулирование усиливается, а банки активнее внедряют новые технологии, включая цифровой рубль.

Ситуация банальная до ужаса: сломался холодильник, стиралка задымилась, а зарплата через неделю. Захожу в приложение банка, вижу — предодобрено 150 000 ₽. Нажимаю, смотрю ставку… 39% годовых.