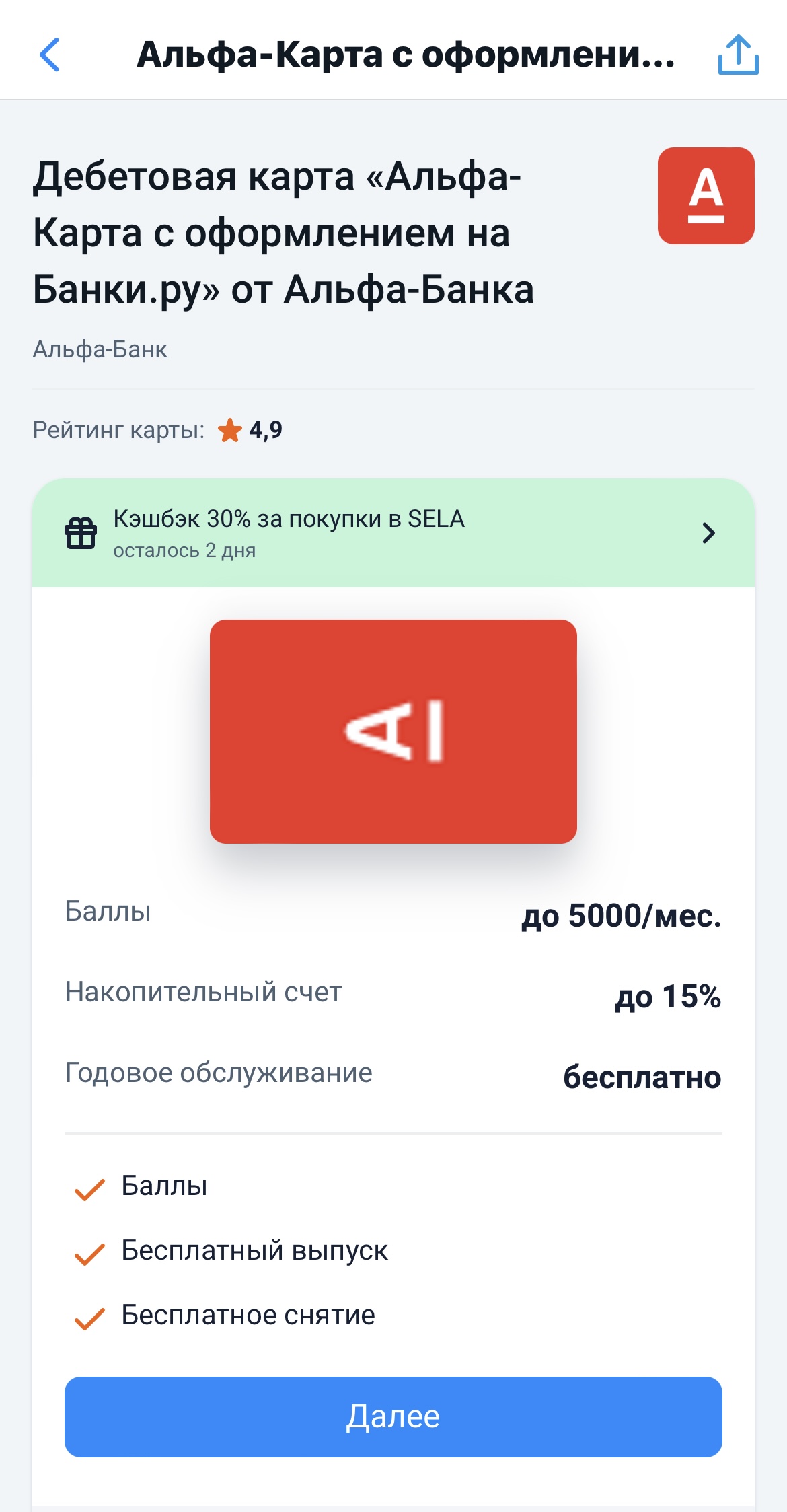

Накопительный счет Альфа-Банка до 15%: как получить выгоду

В условиях постепенного снижения ключевой ставки ЦБ банки начинают корректировать доходность по сберегательным продуктам. Тем привлекательнее звучит предложение, которое можно найти на банки ру https://www.banki.ru/webview/products/debitcards/card/9135/ : оформление карты Альфа-Банка с возможностью открыть накопительный счет до 15% годовых.

Высокий процент — это реальная возможность хорошо заработать, но только при четком понимании условий.

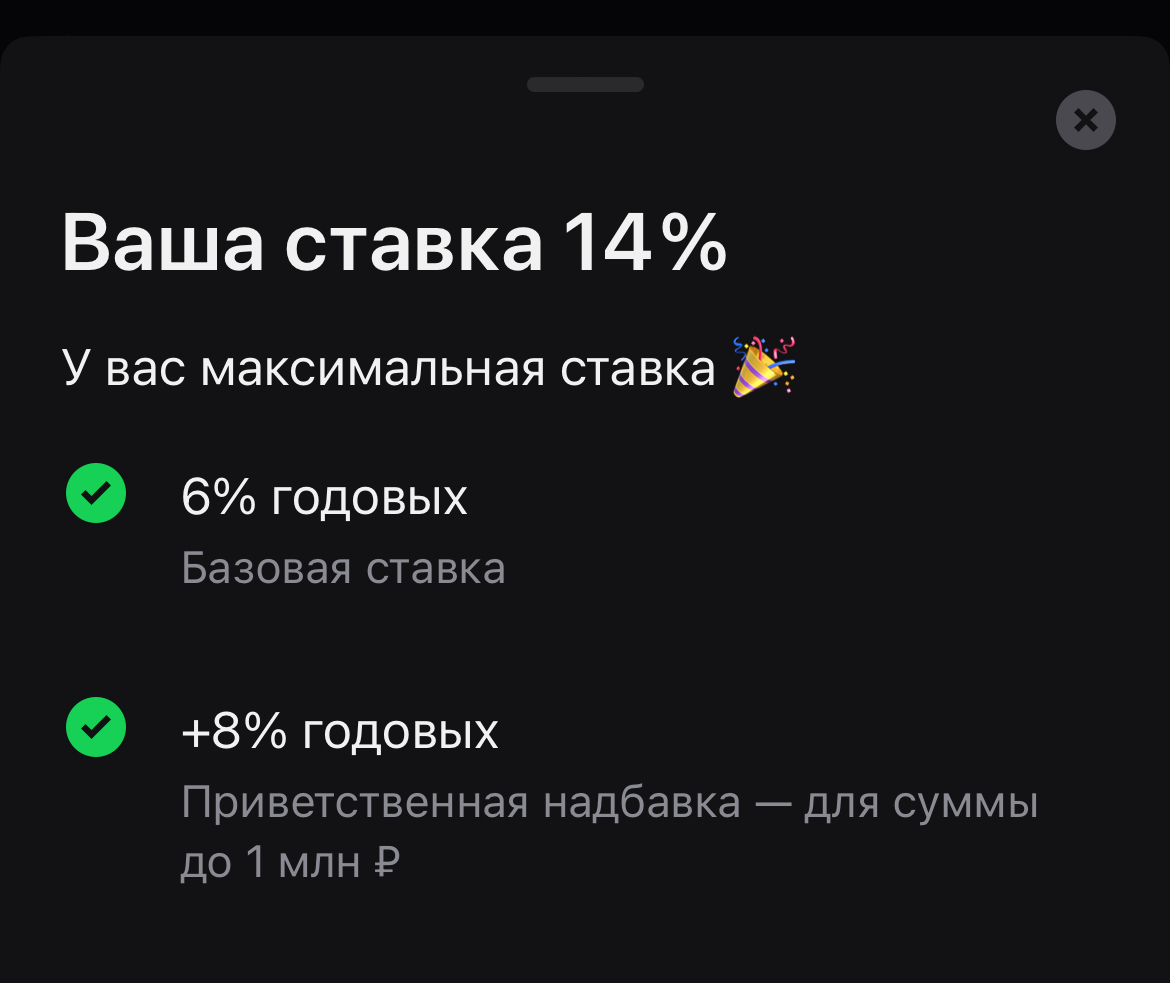

Данная ставка приветственная, действует первые 2 месяца. 15% можно получить, если выбрать счет с начислением процентов на минимальный остаток. На данный момент я открыла счет с начислением на ежедневный остаток под 14% годовых, что считаю выгодным на сегодняшний день.

Важное условие: Этот тариф действует только на суммы до 1 миллиона рублей и доступен тем, у кого не было накопительных счетов в Альфа-Банке последние 90–180 дней .

Что дальше?

Чтобы получать повышенный процент после первых двух месяцев, нужно выполнить условия по оборотам по карте (дебетовой или кредитной):

· До 13% годовых: Если тратить по карте от 20 000 рублей в месяц .

· До 13,5% годовых: Если ежемесячные покупки превышают 100 000 рублей .

Таким образом, накопительный счет в Альфа-Банке — это инструмент не только для сбережения, но и для поощрения активного использования карты.

Неожиданное СМС-сообщение о поступлении денежных средств от неизвестного лица — повод не для радости, а для обращения в банк. Это распространённая схема мошенничества: вы получаете уведомление о зачислении денежных средств на ваш счёт, далее следует звонок или сообщение от отправителя с просьбой вернуть «ошибочный» перевод.

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности Инго Банка на уровне ruA-, прогноз – стабильный

Друзья, коллеги, здравствуйте!!!

Самые заметные события в сфере ИИ-технологий

Эффективная процентная ставка на 91 день составляет 14,16%,

на 181 день — 13,88%, на 367 дней — 13,02% годовых.

Минимальная сумма вклада — 10 тыс. рублей, а максимальная — не ограничена.

Дополнительные взносы и расходные операции не допускаются.

Проценты ежемесячно

капитализируются. Оформить вклад можно в офисе банка или онлайн.

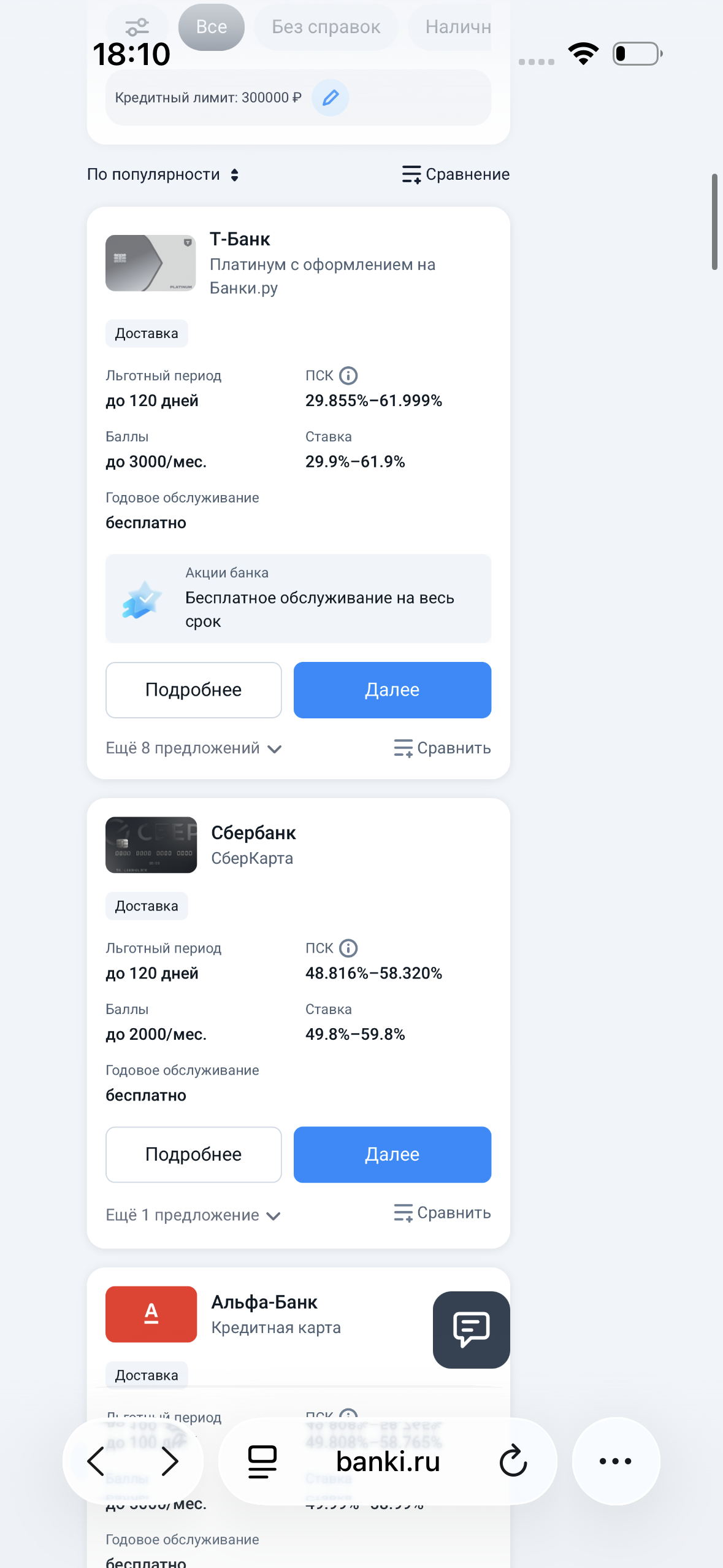

В начале 2026 года у меня появилась задача разместить 250 000 ₽ так, чтобы деньги оставались доступными и при этом приносили доход. Рассматривал именно накопительный счет, потому что не хотел фиксировать деньги на длительный срок как во вкладе. Для подбора вариантов я открыл каталог накопительных счетов на Банки.ру (сюда можно вставить ссылку на каталог) и начал сравнивать условия разных банков. Сначала я ориентировался на процентные ставки, которые на тот момент доходили до 16–17 процентов на...

Нужно было купить холодильник за 45 000 ₽. Деньги есть, но тратить всё сразу не хотелось — через месяц ожидается крупный бонус от работы. Решил: возьму кредитную карту с длинным льготным периодом, куплю сейчас, а через месяц закрою без процентов.

Вы платите кредиты каждый месяц. Иногда даже больше, чем нужно. Но долг не уменьшается. Или уменьшается так медленно, что кажется, будто вы топчетесь на месте. Это бесит. Это демотивирует. И многие сдаются. Но проблема не в вас. Проблема в том, как устроены кредиты. Банки хотят, чтобы вы платили долго. Поэтому они настраивают график платежей так, что сначала вы платите проценты, и только потом начинаете гасить само тело кредита.

Инфляционные ожидания россиян и бизнеса немного снизились, повышение НДС будто бы отыграно, экономика замедляется, а риторика и после прошлого заседания была мягкой. Аргументы за снижение вполне весомые.

Центробанк России 24 апреля примет решение по ключевой ставке, что всегда является ключевым событием для финансового рынка. Аналитики ожидают ее снижения до 14,5%.

Накопилось 350 000 ₽. Деньги лежали на карте без процентов — и меня это начало раздражать. Инфляция съедает, а я ничего не делаю. Решил: пора открывать вклад.

- РСХБ снизил ставки по накопительным счетам

- Металлинвестбанк понизил ставки по накопительным счетам

- Норвик Банк снизил ставки по вкладу «Новый старт+»

- МКБ понизил ставки по вкладам

- МОРСКОЙ БАНК понизил ставки по некоторым вкладам

- Банк Уралсиб ввел «Динамичный» вклад

- Примсоцбанк ввел новый вклад «Новые деньги»

- УБРиР понизил ставки по вкладу «Правильный выбор»

- ЮГ-Инвестбанк предложил вклад «Золотой стандарт 14,5%»

- Энерготрансбанк ввел вклад «Весенний доход»

Рынок банковских карт в России в 2026 году остаётся ключевым инструментом для повседневных расчётов, накоплений и управления личными финансами. Наличные и карты никуда не исчезают, но регулирование усиливается, а банки активнее внедряют новые технологии, включая цифровой рубль.

Ситуация банальная до ужаса: сломался холодильник, стиралка задымилась, а зарплата через неделю. Захожу в приложение банка, вижу — предодобрено 150 000 ₽. Нажимаю, смотрю ставку… 39% годовых.

В последние месяцы ловлю себя на мысли, что разговоры про вклады вернулись примерно на уровень 2022–2023 годов. Тогда все активно перекладывались в депозиты на фоне роста ключевой ставки. Сейчас ситуация во многом похожая, хотя нюансы есть.