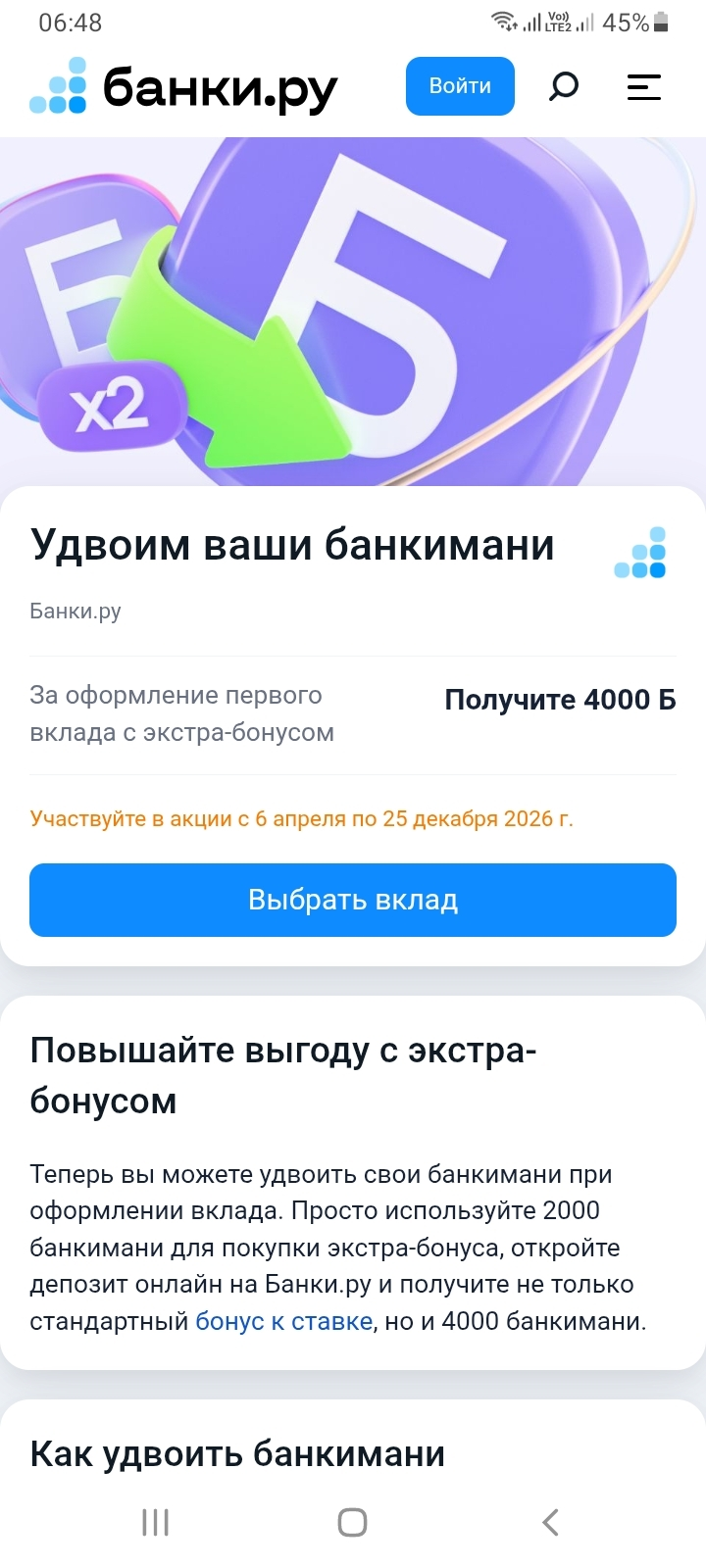

🎁4000 банкимани за первый вклад с экстра-бонусом на Банки.ру🎇

Финансовый маркетплейс Банки.ру дает возможность новым клиентам получить 4000 банкимани за оформление первого вклада с экстра-бонусом. Для этого необходимо использовать 2000 банкимани для покупки экстра-бонуса, открыть депозит онлайн на Банки.ру и вы получите не только стандартный бонус к ставке, но и 4000 банкимани. Более подробно с условиями данной акции можно ознакомиться здесь https://www.banki.ru/specials/deposits/bonus_x2_za_vklad/

Период проведения акции с 06.04.2026 по 25.12.2026

Как удвоить банкимани:

1)Используйте 2000 банкимани в разделе «Бонусы» личного кабинета для покупки экстра-бонуса

2)Оформите вклад в течение 2 месяцев на сумму от 100 000 ₽ по этой ссылке https://www.banki.ru/service/landing-page/66/? в банках-партнерах Свой Банк, Локо-банк, СДМ-банк, Камкомбанк, Быстробанк, Финстар Банк, Реалист Банк, Самолет Банк

3)Получите повышенный бонус - дополнительные 4000 банкимани придут на счет Банки.ру автоматически в день закрытия вклада. При досрочном закрытии бонус не начислят

Я на собственном опыте убедилась - открывать вклад на Банки.ру это выгодно, потому что:

- полностью онлайн - не нужно ехать в банк, оформляйте вклад всего за пару минут и пополняйте его по СБП

- защита данных и вкладов - Банки.ру работают с проверенными банками и соблюдают закон о персональных данных

- без комиссии за подбор, оформление и пополнение финансовых продуктов

- прозрачные условия - все вклады проверены экспертами Банки.ру

- вклады застрахованы на сумму до 1,4 млн рублей АСВ

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Российские власти продолжают двигаться по пути вывода теневой экономики «на свет». В русле данной стратегии Министерство финансов официально установило лимиты на пополнение счетов наличными через банкоматы. Ожидается, что нововведения обретут юридическую силу в сентябре 2026 года и коснутся миллионов держателей карт.

Взял займ в МТС деньги, решил досрочно его погасить, в итоге мне взяли и заблокировали счёт по 115 ФЗ, не могу зайти в личный кабинет, нет доступа к счету, а проценты продолжают капать, вот так работают эти ребята. И теперь не понятно вообще что делать.

Хочу поделиться своим опытом использования накопительного счёта в СберБанке и в целом подходом к управлению личными финансами.

Заметила за собой странную вещь: раньше выбирала способ оплаты по привычке — карта по умолчанию, без разницы какая. А потом один раз сравнила: за те же траты можно получать разный кэшбэк, бонусы или вообще ничего. Оказалось, что “одной картой на всё” — это просто лень, которая стоит денег. Сейчас делаю проще: 3 карты под разные сценарии — одна для повседневки, одна под категории с повышенным кэшбэком, ещё одна для других категорий с повышенным кэшбэком. Не суперсложно, но даёт ощутимую разницу...

Работаю в банке 8 лет. И каждый день вижу две крайности.

Для меня кредитки это хорошая помощь. Пользуюсь ими несколько лет. Лимиты в пределах разумного. Слежу за платежами и просрочек не имею. Кстсти, в этом плане кредитки хорошо развивают контроль.

Всегда в первый месяц плачу только минимальный платёж - знаю, что банкам это не очень нравится, однако это их условия и я ничего не нарушаю.

В последнее время всё чаще слышу от знакомых одну и ту же фразу: «Банк одобрил, но брать не хочется». Речь про обычные потребительские кредиты, не ипотеку и не автокредиты. И дело, как ни странно, не только в ставке — хотя она сейчас, мягко говоря, не радует.

Какой банк выбрать для первого вклада?

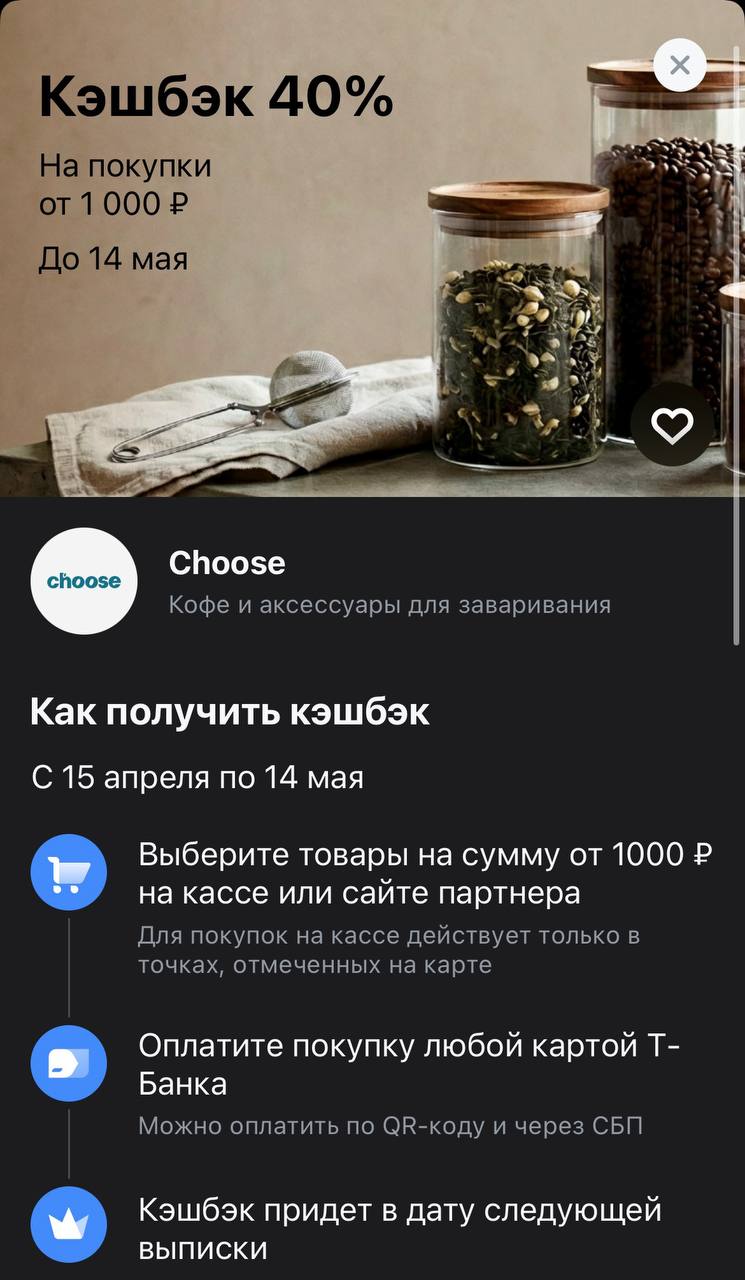

Для тех, кто превратил утренний кофе в личную медитацию и не признает растворимые суррогаты, Т-Банк снова открыл доступ к действительно эстетичному кэшбэку. В фокусе — бренд Choose, который закрывает все потребности домашних бариста: от отборного зерна до стильных воронкок и весов. До середины мая банк готов вернуть 40% от стоимости ваших покупок, что превращает обновление кофейного уголка из «дорогого удовольствия» в очень рациональную инвестицию.

Если вы думали, что в финансовом мире всё идёт по накатанной, то спешу вас расстроить (или обрадовать). События на Биржевом форуме, который прошел буквально на днях, окончательно запутали даже бывалых аналитиков. С одной стороны, нам обещают скорое послабление и смягчение курса, с другой — строго предупреждают: «Наивно надеяться на халяву». Попробуем разобраться, что реально происходит с бюджетом, курсом рубля и нашими вкладами, основываясь на заявлениях первых лиц страны.

Главная интрига...

Пока многие ждали резких движений из-за геополитики, финансовый рынок преподнес сюрприз своей стабильностью. Вечером 17 апреля Банк России опубликовал свежие курсы на выходные и понедельник. Доллар установлен на отметке 76,05 рубля, евро — чуть выше 89,6, а юань — 11,14 . По сравнению с предыдущим днем рубль чувствует себя уверенно: к американцу он даже слегка укрепился. Это подтверждает странный тренд, о котором говорят аналитики.