Почему вклады снова стали «нормальным» инструментом, а не запасным вариантом

Последние пару месяцев ловлю себя на мысли, что чаще захожу в раздел вкладов, чем в брокерский счёт. Раньше это казалось странным — держать деньги под процент, когда «на рынке можно больше». Сейчас ощущения поменялись.

Если посмотреть на текущую ключевую ставку, она держится на довольно высоком уровне — можно проверить прямо на сайте ЦБ: https://www.cbr.ru/hd_base/KeyRate/. И банки это, естественно, транслируют в ставки по вкладам. Я недавно открывал вклад под 14,5% годовых — ещё пару лет назад такие цифры казались чем-то из прошлого.

Интересно, что при этом инфляция тоже не исчезла, но разрыв между ней и ставками по вкладам стал более ощутимым. Раньше было ощущение, что вклад — это просто способ «не потерять слишком много». Сейчас — уже способ хотя бы частично сохранить покупательную способность.

Из личного опыта: в прошлом году я держал большую часть свободных денег в облигациях, в основном ОФЗ. Доходность была на уровне 10–11%, плюс-минус. Но потом начались колебания по цене, и я понял, что психологически мне спокойнее, когда сумма на счету не «прыгает». В итоге часть портфеля переложил во вклад.

Да, у вклада есть свои минусы: деньги заморожены, досрочное снятие режет доход, и гибкости меньше. Но на фоне текущих ставок это уже не выглядит как компромисс. Скорее как отдельный инструмент со своей логикой.

Ещё заметил, что банки начали активнее играть со сроками: короткие вклады (на 3–6 месяцев) иногда дают почти те же проценты, что и годовые. Я в этот раз как раз выбрал короткий срок — есть ощущение, что ставки могут ещё немного подвигаться, и не хочется «запираться» надолго.

В итоге у меня сейчас получилось что-то вроде баланса: часть вкладе, часть в облигациях, немного в акциях. Но вклад впервые за долгое время перестал быть «скучной подушкой» и стал нормальной рабочей частью портфеля.

Лично для меня это главный сдвиг последних месяцев.

Друзья, коллеги, здравствуйте!!!

Неожиданное СМС-сообщение о поступлении денежных средств от неизвестного лица — повод не для радости, а для обращения в банк. Это распространённая схема мошенничества: вы получаете уведомление о зачислении денежных средств на ваш счёт, далее следует звонок или сообщение от отправителя с просьбой вернуть «ошибочный» перевод.

Карту рассрочки Халва Совкомбанка я оформила 14.01.2026 на маркетплейсе Банки.ру вот здесь https://www.banki.ru/products/creditcards/. Получила карту 10.02.2026 и открыла накопительный счет Копилка с начислением на ежедневный остаток со ставкой 17% на срок 3 месяца. На Банки.ру также удобно подобрать и открыть вклад, это можно сделать здесь https://www.banki.ru/products/deposits/.

Банк ВТБ, меняет ситуацию по своим выгодным НС не в лучшую сторону и с 20.04 , уже, будет резкое снижение по % ставкам на минимальный остаток и на ежедневный остаток. Ставки зависят от разных параметром и будут в %: 13, 5- 14 на минимальный остаток и 13-13, 5 на ежедневный остаток Как и с Программой начисления бонусов на покупки по карте условия и тут, заумные. Для действующих клиентов,по НС в приветственный период : у клиентов открывших НС до 19.04 сохраняется прежний размер...

СберСтрахование жизни поддержала клиентов выплатами по 26,6 тыс. страховым случаям

Теперь максимальная ставка составляет 14,3% годовых. Она действует при размещении средств онлайн, без возможности пополнения и снятия, а также если у клиента за последние 180 дней не было действующих срочных вкладов или накопительных счетов в ВТБ (включая дату обращения).

Процентные ставки по накопительным счетам сейчас составляют:

Максимальная ставка по вкладу «Доход» с выплатой процентов в

конце срока составляет 13% годовых, с ежемесячной выплатой процентов — 12,01%

годовых.

По вкладу «Выгодный» максимальная ставка равна 13% годовых.

Средняя годовая процентная ставка по вкладу «Динамичный» составляет 12,81%

годовых (проценты начисляются по периодам: от 8% до 20% годовых).

Продолжаю делится с пользователями площадки Диалога в своих размещаемых постах , где стараюсь доходчиво , просто и наглядно донести информацию и хочу познакомить читателей, в этом посте,со своим очередным реальным опытом по алгоритму открытию банковского продукта НС ,, Лояльный,,в ГПБ , который я выбрал открыл 6 марта 2026г через маркетплейс банки ру. в разделе НС https://www.banki.ru/products/deposits/ согласно своим финансовым возможностям , с учётом свободной денежной суммы по...

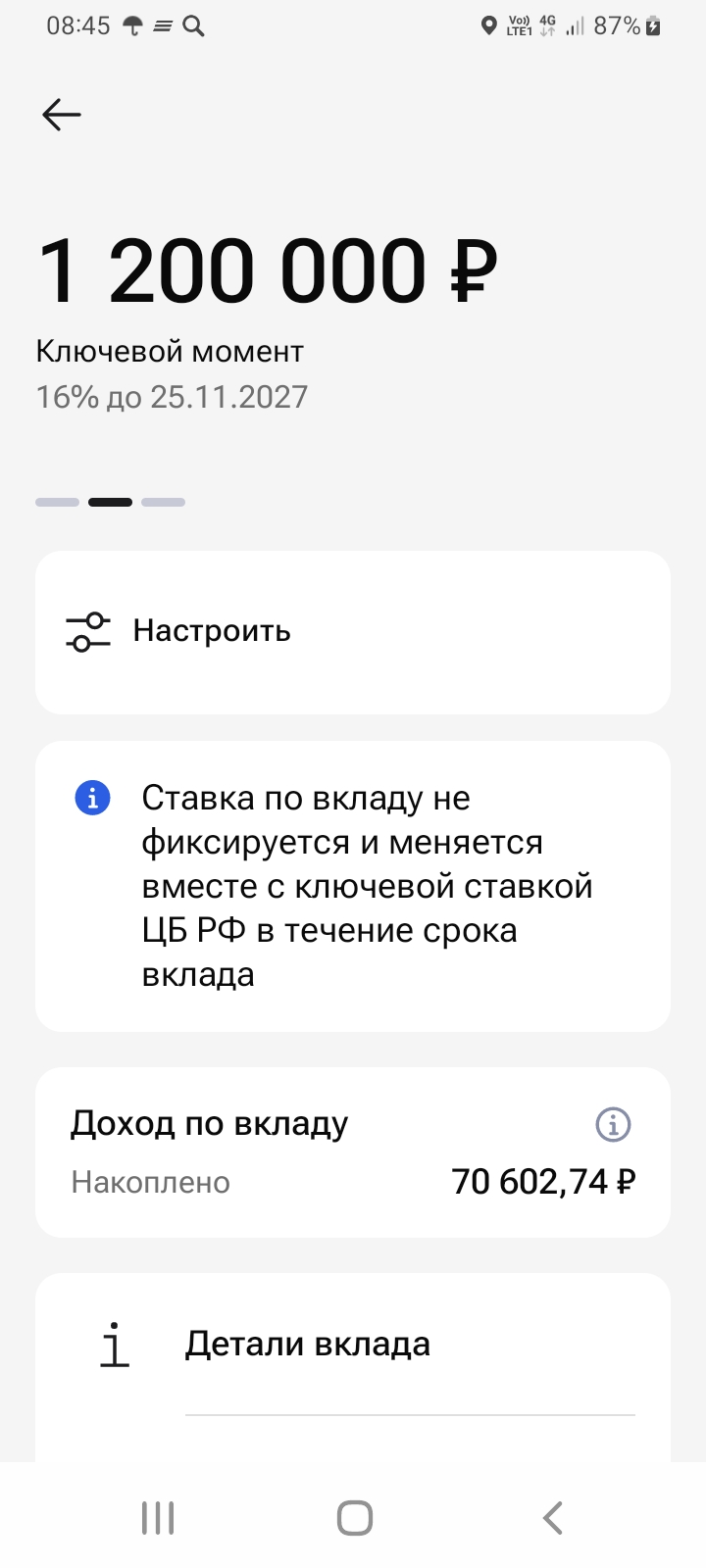

В данном, своём посте, продолжу знакомить пользователей Площадки Диалог банки ру. со своим реальным опытом,по открытию выгодных банковских продуктов через маркетплейс банки ру. https://www.banki.ru/products/deposits/ где , зайдя , каждый пользователь, имеет возможность подобрать , индивидуально, по своим параметрам и по своим запросам, необходимый и выгодный , именно ему ,конкретно, банковский депозитный продукт, для своих накоплений.Из предложенных мне вариантов , я 24 ноября 2025г...

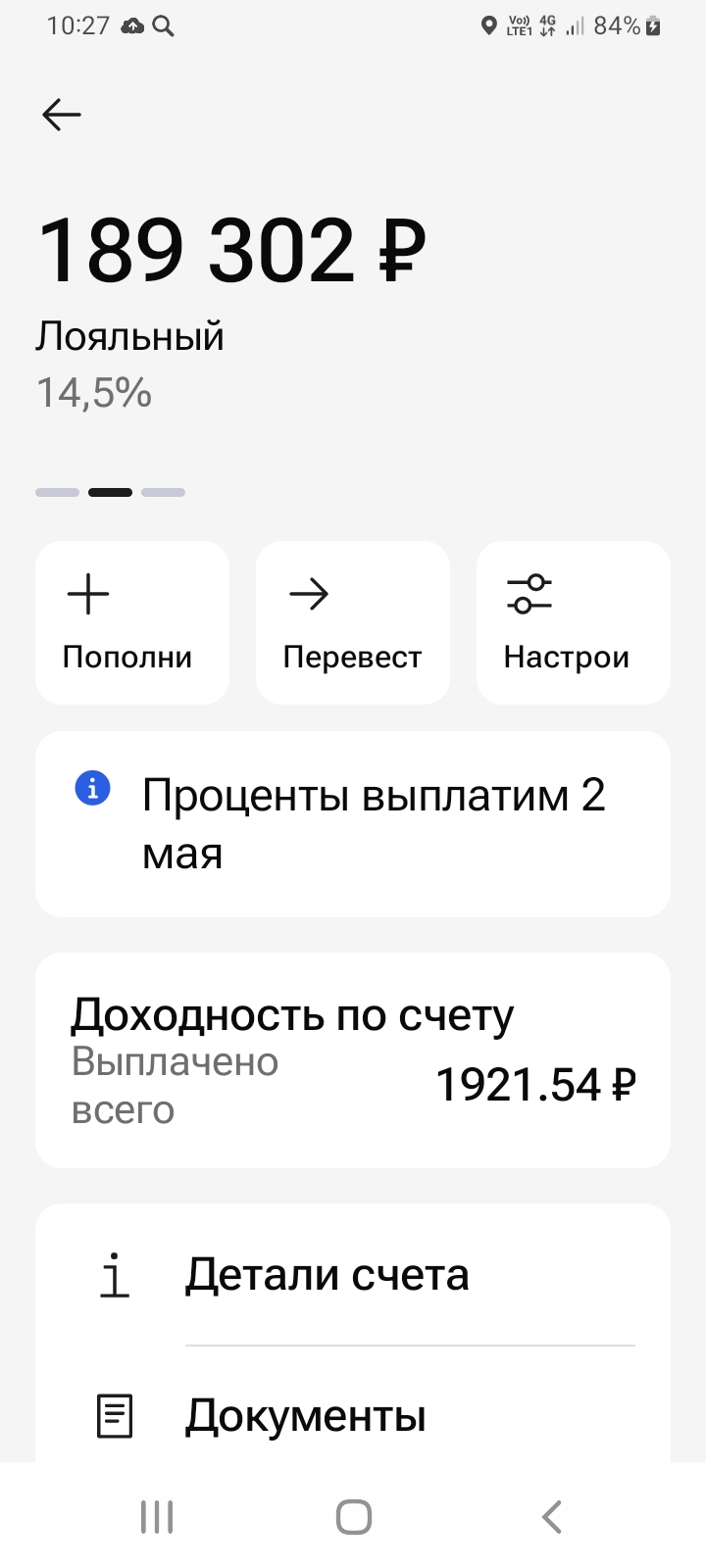

В данном посте , я хочу поделится с пользователямии Площадки своим реальным опытом, по открытию продуктов через маркетплейс банки ру и, в частности выбора НС на минимальный остаток в банке ВТ,Б на очень выгодных для меня условиях. , который я и открыл 31января 2025г, зайдя на https://www.banki.ru/products/deposits/ Пользователь маркетпоейса банки ру. ,ввведя предпологаемую свою сумму в ₽ , которую он планирует и планируемый срок для открытия банковского продукта: вклада или НС, для...

В последние месяцы стал чаще замечать одну вещь: несмотря на разговоры о возможном смягчении политики, ставки по потребительским кредитам особо вниз не идут. Даже у крупных банков сейчас на рынке легко увидеть предложения 20–25% годовых, а где-то и выше.

Тинькофф раздал 90% кешбэк на глазированные сырки от Ростагроэкспорт

Последние пару месяцев стал ловить себя на странном ощущении: вроде бы пользуюсь теми же картами, трачу примерно так же, а кэшбэк на выходе меньше. Сначала думал — показалось. Потом сел, посмотрел выписки за прошлый год и текущий — разница есть, и довольно ощутимая.

Вайлдберриз банк предлагает до 12% на остаток и кешбэк в супермаркетах.