Мой опыт по открытию вклада в ГПБ через маркетплейс

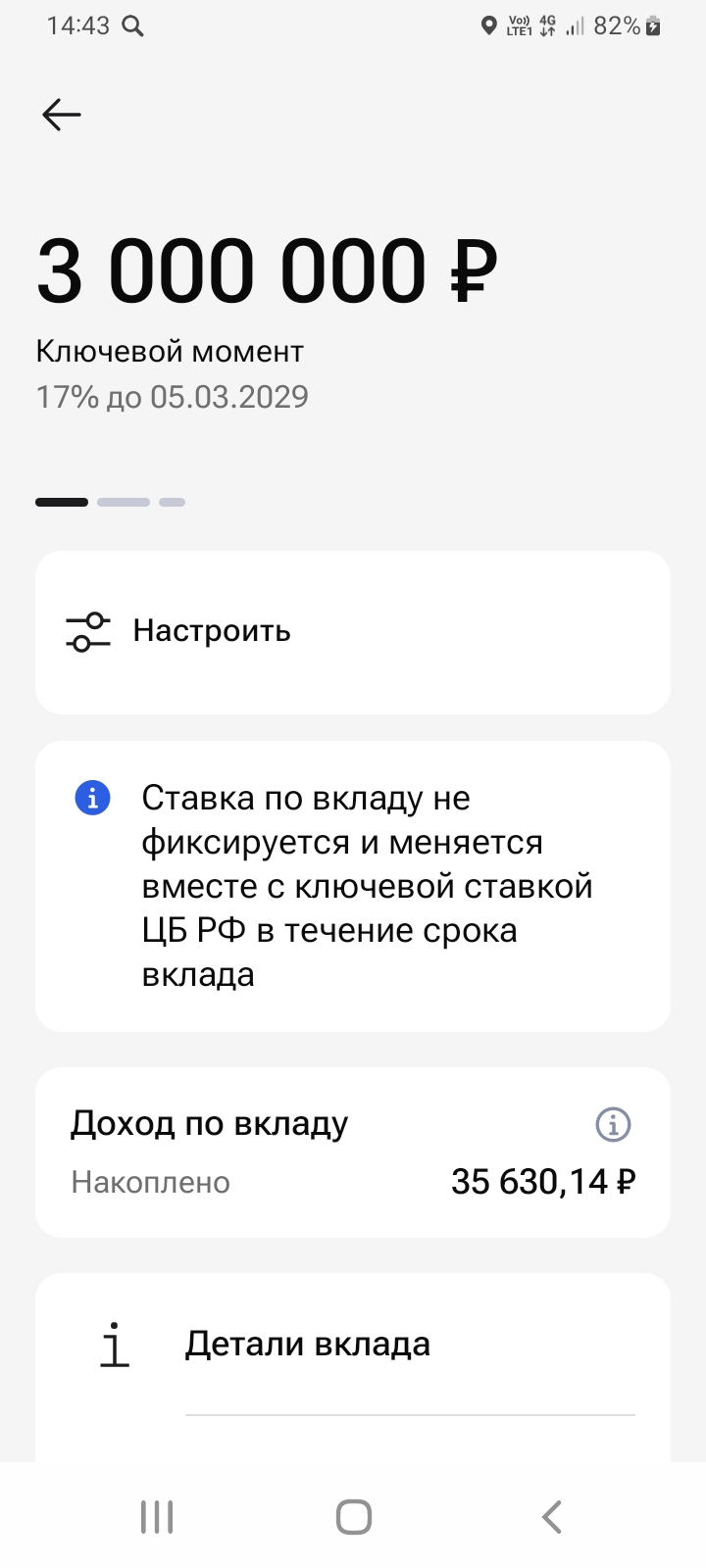

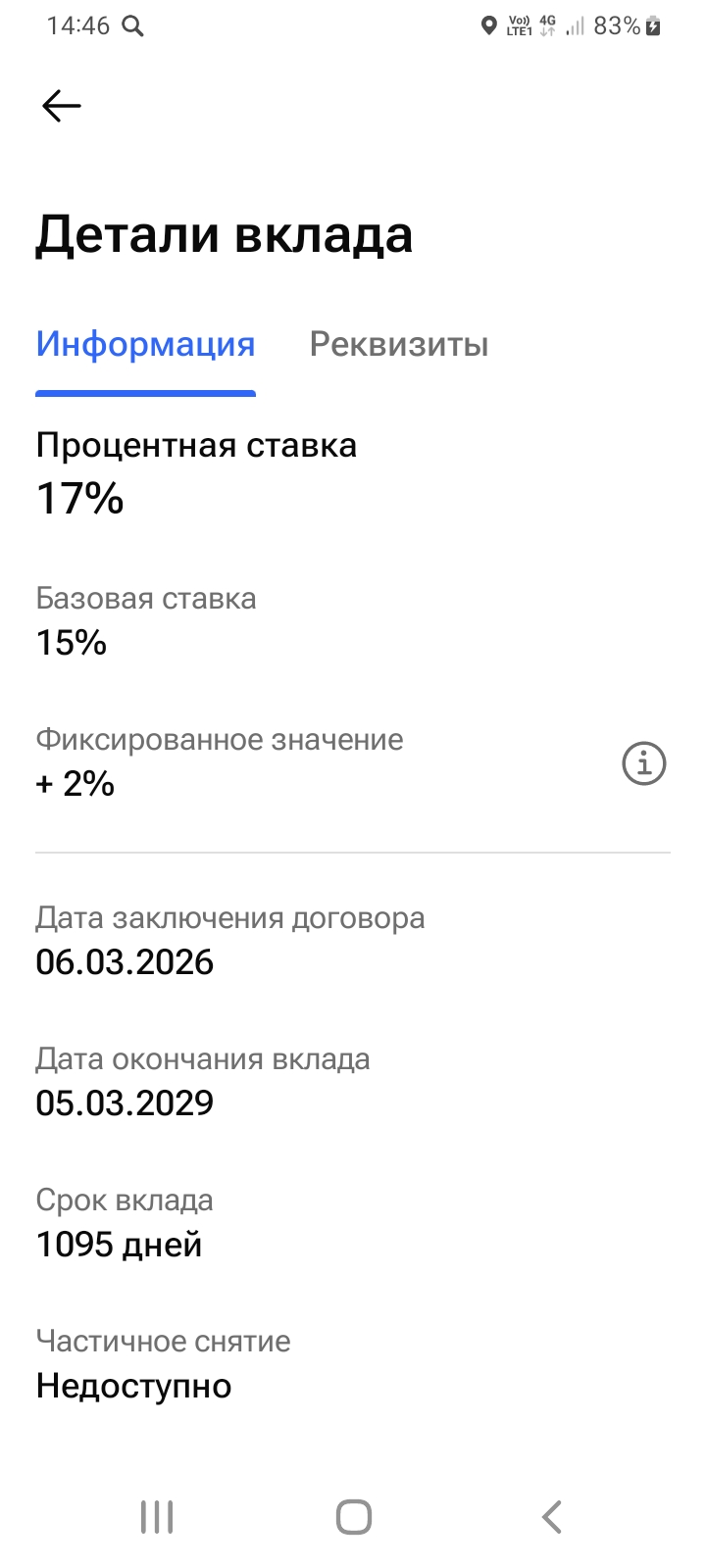

Хочу, в данном посте рассказать о возможности получения всей необходимой информации и открытия подходящих по параметрам банковских вкладов всеми пользователями банки ру. осуществить выбор по своим возможностям через маркетплейс банки ру. https://www.banki.ru/products/deposits/, где множество различных предложений от маркетплейса для пользователей и где, из всего многообразия я, по введенным параметрам, совсем недавно,5марта 2026г я выбрала себе и открыла продукт по параметрам долгосрочного вложения средств - вклад в ГПБ ,, Ключевой момент,,на сумму 3млн рублей и на срок вложения 3года. Хотя, срок прошёл совсем небольшой , чуть больше 1го месяца с момента открытия этого вклада , но, уже отображается сумма предполагаемого расчётного дохода 35630,14₽ по ставке 17% . Скрин прикрепила к посту. Расчётная сумма за весь срок вклада не может ьыть предварительно расчитана , т.к по условиям ставка этого вклада плавающая и привязана к текущей ставке ЦБ +2%. Заметила , что немногие пользователи размещают свои свободные средства на долгосрок,как я , судя по коментариям , а в основном, предпочитают срок вложений до 1года , но я сделала , именно , свой осознанный выбор , взвесив ,,за,, и ,,против,, по такому своему выбору.Этот банковский продукт, в ГПБ,мне понравился условиям и я , ранее , уже обсуждала все его достоинства и плюсы в коментариях и постах на этой Площадки банки ру.. Недостатков и скрытых условий я не увидела , все прозрачно. Как и другие пользователи Диалога, обращаю внимание на надёжность банка при выборе , прозрачность и лёгкость открытия банковского конкретного продукта , в том числе и в дистанционном формате, ну и понятность условий.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

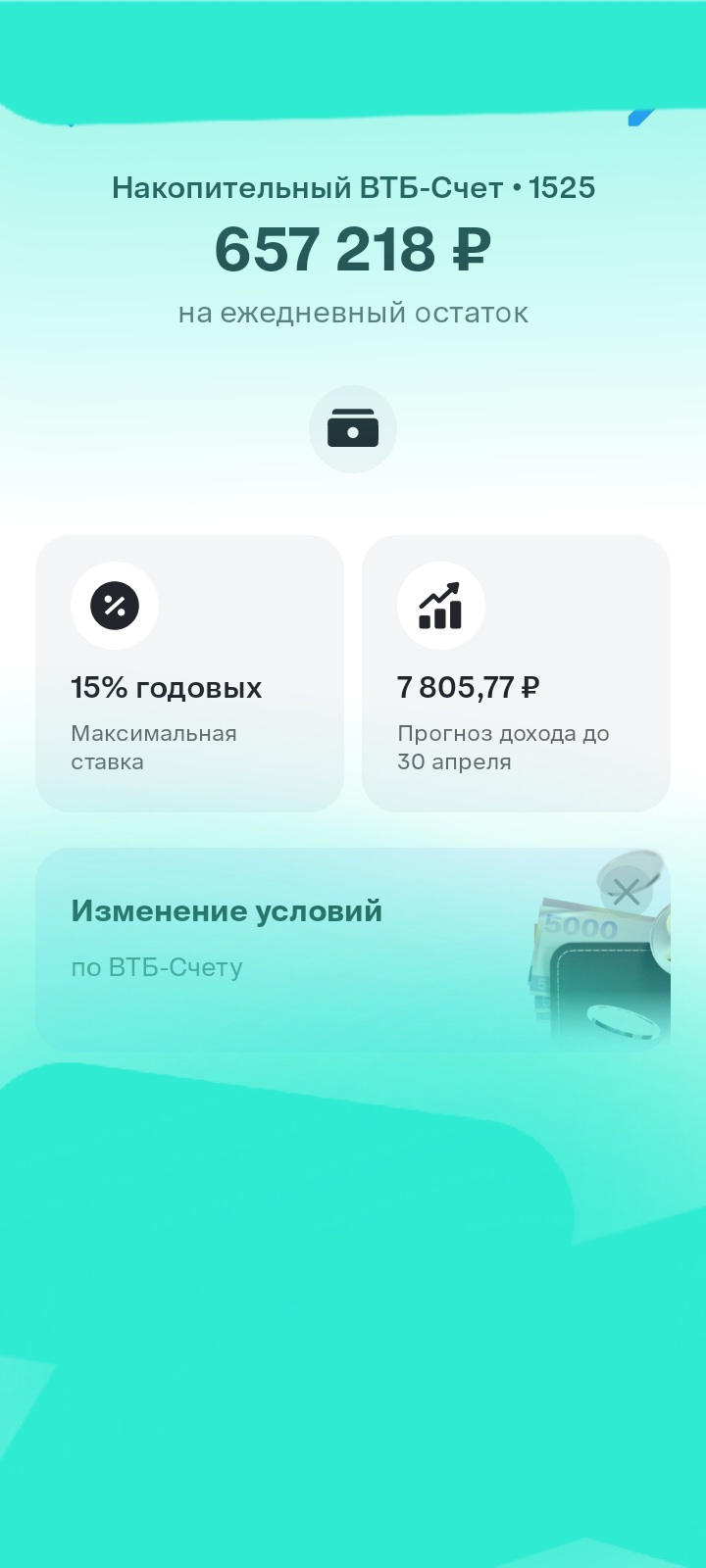

Поделюсь своим мнением и промежуточными финансовым результатами за месячный период ,выгодного взаимодействия с маркетплейсом банки по открытию банковского продукта НС на ежедневный остаток в банке ВТБ , которым я 31марта этого года удачно , на мой взгляд я воспользовалась зайдя на https://www.banki.ru/products/deposits/в раздел НС , введя необходимые параметры по сумме и сроке своего предпочтения, для ознакомления. Дальнейший мой выбор, из предложений пал на НС , именно с этими...

Самозапрет на покупки на маркетплейсах — это добровольная мера, которая позволяет пользователям ограничить или полностью заблокировать возможность совершать онлайн-покупки. Инициатива обсуждается в России с целью борьбы с импульсивными тратами и защиты от мошенников.

Идея вроде полезная, особенно для тех, кто ловит себя на спонтанных покупках, но мне кажется, что большинство всё равно найдёт способ это обойти или просто отключать в нужный момент.

Самозапрет на покупки на маркетплейсах — это добровольная мера, которая позволяет пользователям ограничить или полностью заблокировать возможность совершать онлайн-покупки. Инициатива обсуждается в России с целью борьбы с импульсивными тратами и защиты от мошенников.

Теперь максимальная ставка составляет 14,3% годовых. Она действует при размещении средств онлайн, без возможности пополнения и снятия, а также если у клиента за последние 180 дней не было действующих срочных вкладов или накопительных счетов в ВТБ (включая дату обращения).

Получила дебетовую карту в августе 2025 года, но пока не открывала и не использовала приветственную ставку - ждала удобного случая и свободных денег. Планирую сделать это в мае после окончания срока накопительного счета Копилка в Совкомбанке

Процентные ставки по накопительным счетам сейчас составляют:

Максимальная ставка по вкладу «Доход» с выплатой процентов в

конце срока составляет 13% годовых, с ежемесячной выплатой процентов — 12,01%

годовых.

По вкладу «Выгодный» максимальная ставка равна 13% годовых.

Средняя годовая процентная ставка по вкладу «Динамичный» составляет 12,81%

годовых (проценты начисляются по периодам: от 8% до 20% годовых).

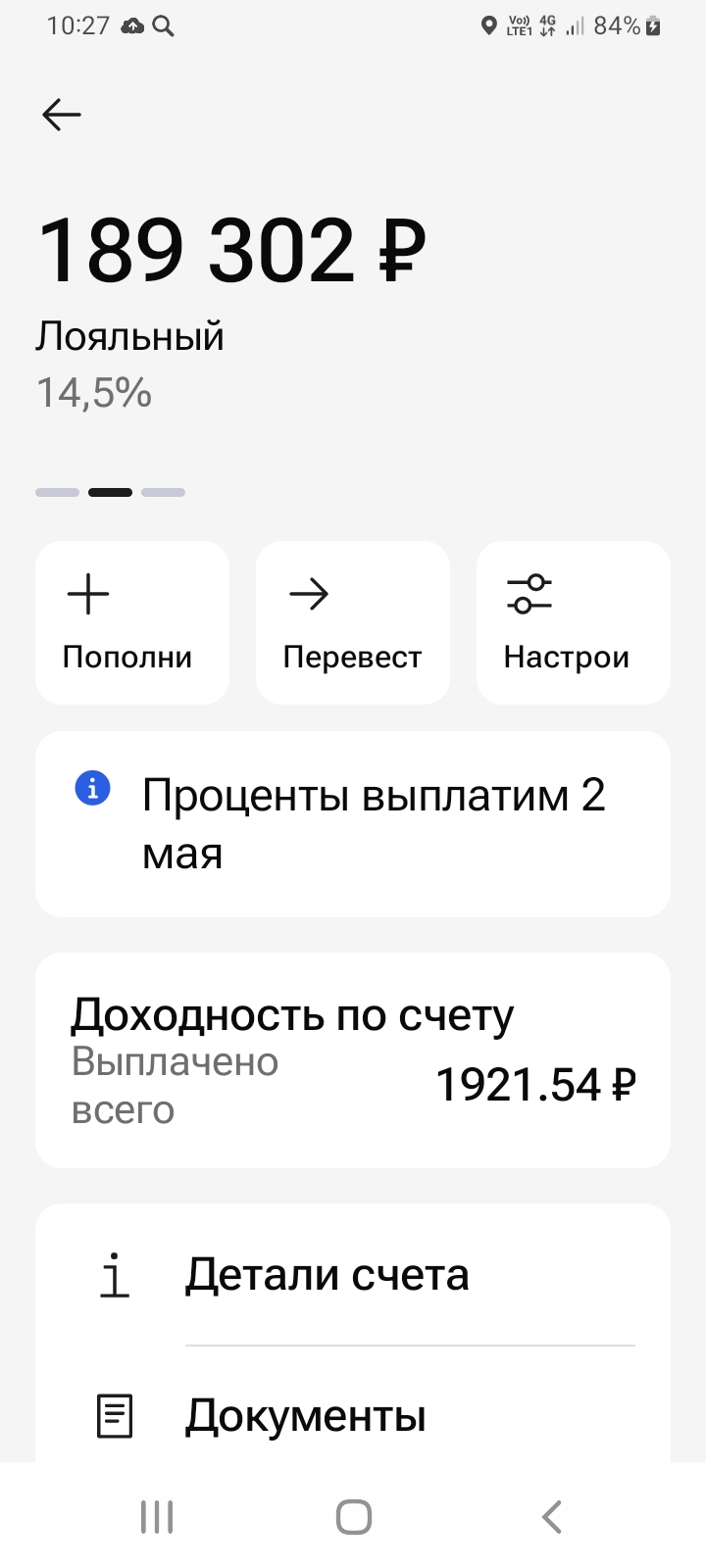

Продолжаю делится с пользователями площадки Диалога в своих размещаемых постах , где стараюсь доходчиво , просто и наглядно донести информацию и хочу познакомить читателей, в этом посте,со своим очередным реальным опытом по алгоритму открытию банковского продукта НС ,, Лояльный,,в ГПБ , который я выбрал открыл 6 марта 2026г через маркетплейс банки ру. в разделе НС https://www.banki.ru/products/deposits/ согласно своим финансовым возможностям , с учётом свободной денежной суммы по...

Рассрочка без процентов звучит как подарок. Платите не сразу, а частями, и никакой переплаты. Но если нет переплаты, откуда берут деньги магазин и банк? Они не благотворительные организации. Значит, вы всё равно платите, просто скрыто.

Вы взяли кредит. Платите каждый месяц. Иногда даже больше минимального платежа. Но долг почти не уменьшается. Знакомая ситуация? Это потому, что вы совершаете одну и ту же ошибку. Вы платите по всем кредитам равномерно. Немного тому, немного этому. В итоге проценты начисляются на все тела кредитов, и вы топчетесь на месте.

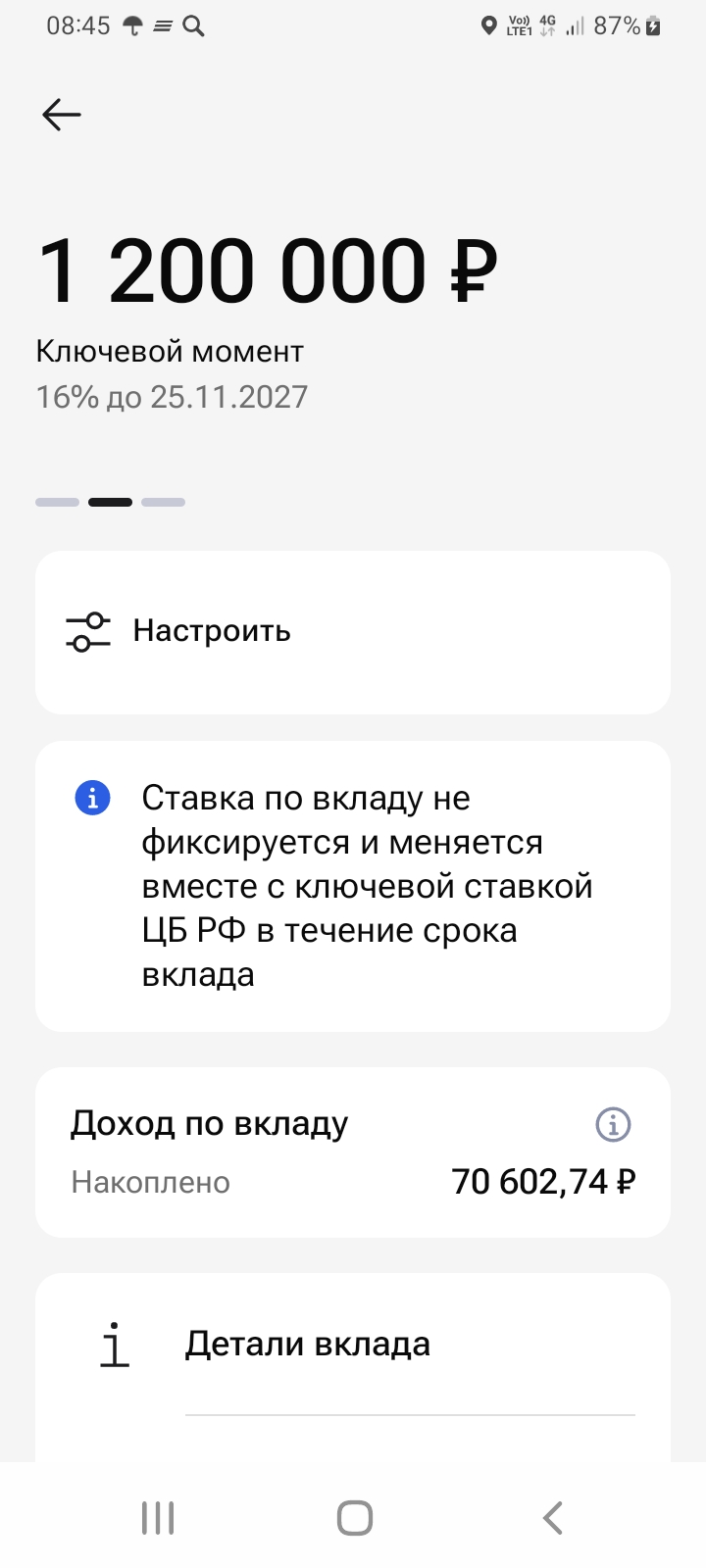

В данном, своём посте, продолжу знакомить пользователей Площадки Диалог банки ру. со своим реальным опытом,по открытию выгодных банковских продуктов через маркетплейс банки ру. https://www.banki.ru/products/deposits/ где , зайдя , каждый пользователь, имеет возможность подобрать , индивидуально, по своим параметрам и по своим запросам, необходимый и выгодный , именно ему ,конкретно, банковский депозитный продукт, для своих накоплений.Из предложенных мне вариантов , я 24 ноября 2025г...