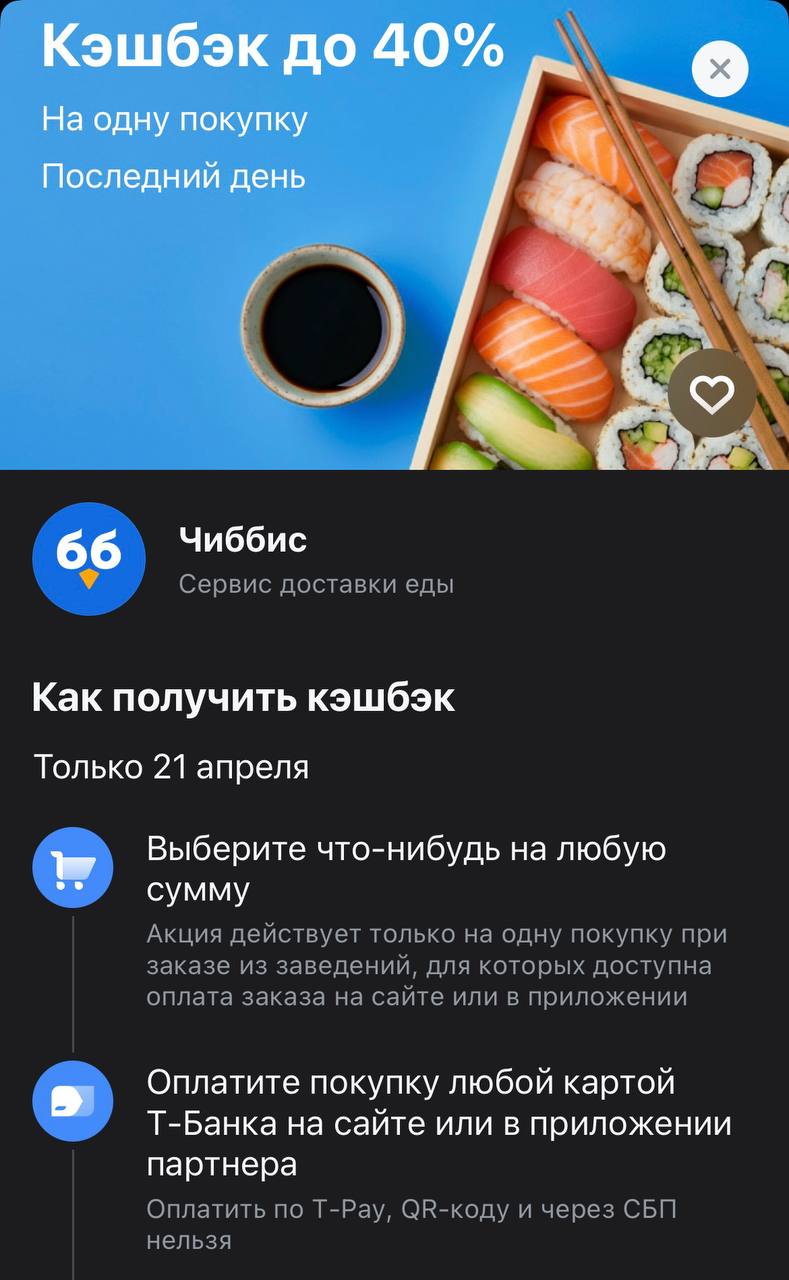

Второй шанс на ужин: разбор повторной акции в Чиббис через Т-Банк

Похоже, Т-Банк решил сделать щедрые вторники доброй традицией. Не успели мы отойти от аналогичного предложения на прошлой неделе, как сегодня, 21 апреля, в приложении снова висит баннер с сервисом «Чиббис». Агрегатор доставки еды опять предлагает кэшбэк 40%, и это отличная новость для тех, кто в прошлый раз пропустил момент или просто хочет повторить гастрономический праздник на максимально выгодных условиях.

Я обычно мониторю такие «аттракционы щедрости» через каталог дебетовых карт на Банки.ру, когда подбираю пластик под конкретные нужды. Приятно видеть, что банки начали дублировать свои самые удачные офферы дважды за месяц — это позволяет реально планировать бюджет на еду, а не просто ловить разовые вспышки удачи.

Что по цифрам в этот раз?

Условия остались практически идентичными тем, что были 16-го числа. Здесь важно не жадничать и четко понимать границы выгоды, чтобы не оставить «сдачу» банку:

- Максимальный возврат: Вам вернут не более 500 бонусов (рублей).

- Размер кэшбэка: 40% от суммы заказа.

- Идеальный чек: Чтобы забрать все 500 рублей обратно, стоит собрать корзину примерно на 1250 рублей. Если закажете на 3000 — вернется всё равно только пятьсот, так что математика простая.

- Срок действия: Строго сегодня, 21 апреля. Завтра акция снова превратится в тыкву.

Акция действует только на одну покупку. Если планируете заказать и обед, и ужин, повышенный возврат сработает только на ту транзакцию, которая пройдет первой.

Технические грабли: на чем можно пролететь

Главное напоминание в правилах касается способов оплаты. Банк строго следит за тем, как именно уходят деньги, и в этот раз список ограничений стал еще заметнее.

- Запрещенка: В описании четко прописано — никаких T-Pay, QR-кодов и СБП. Если оплатите через эти сервисы, система просто не распознает партнерский заказ, и вместо 40% вы получите в лучшем случае стандартный 1% за категорию «Фастфуд».

- Только карта: Нужно вручную вводить данные карты Т-Банка на сайте или в приложении «Чиббис».

- Онлайн-оплата: Убедитесь, что заведение, в котором вы заказываете, поддерживает оплату на сайте. Оплата курьеру через терминал — верный способ лишиться бонусов.

Бонусы упадут на счет в дату вашей следующей расчетной выписки. В истории операций покупка поначалу может отобразиться со скромным базовым кэшбэком — это нормально, повышенный процент подтягивается автоматически в течение пары дней

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Выбрал вклад на Банки.ру от банка Синара под 15% годовых на 3 месяца. Когда пришел оформлять 21.04.2026, мне сказали, что надо заплатить 10000 за открытие счета. 15% годовых за 3 месяца 15%:4=3,75%. Планировал внести 1350000. Прибыль за 3 месяца 1350000:100Х3,75=50625. С учетом платы 10000 за открытие счета 50625-10000=40625. В % это 40625Х100:1350000=3% за 3 месяца. В год 3%Х4=12%. Считайте свои деньги.

В 2026 году открытие корпоративного счёта в Эмиратах для российского бизнеса превратилось в задачу с многократно усложнившимися условиями. Особенно болезненно это ощущают компании из, казалось бы, респектабельных ниш — автомобили, автозапчасти, премиальная электроника, форекс. На стороне комплаенса эти направления уже несколько лет относятся к категории high-risk, и в 2026 году ситуация только обострилась.

Раньше я думал, что дебетовая карта — она и есть дебетовая. Какая разница, какой банк выпустил. Всё равно свои деньги тратишь. Оказалось, разница есть, и большая.

Раньше я вообще не заморачивался. Заходил в ближайшее отделение, сотрудник что-то советовал, я соглашался. В прошлом году решил попробовать по-другому — залез на Банки.ру и начал смотреть кредитки сам.

Совкомбанк по дебетовым картам предлагает оформить подписку «Оптима». Она предусматривает более выгодные условия начисления кэшбэка и процентов на остаток. Стоимость составляет — 3 799 рублей в год или 399 рублей в месяц. Также в банке до 31.12.2026 действует акция по возврату комиссии за годовую подписку.

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности Инго Банка на уровне ruA-, прогноз – стабильный

Многие знают, что в большинстве банков есть реферальные программы "Пригласи друга" и получи бонус.

Процентная ставка начисляется на дифференцированный остаток

с применением к каждому диапазону сумм соответствующей ему процентной ставки.

Максимальная ставка по вкладу «МФК Выгодный» при выплате

процентов в конце срока составляет 13,9%, ежемесячно — 13,8%, с ежемесячной

капитализацией процентов — 13,96% годовых.

По вкладу «МФК Лучший» максимальная ставка равна 14,4% годовых.