Почему кэшбэк «5%» не всегда означает 5%: разбор на простом примере

Раньше я всегда верила цифрам из приложения карты буквально. Видишь «5% кэшбэка» — значит вернётся 5% от трат. А по факту всё немного хитрее.

Разбиралась на своих же покупках:

Допустим, у вас категория «Супермаркеты 5%». Я за месяц потратила примерно 18 000 ₽.

Логика простая: 18 000 × 5% = 900 ₽ возврата.

Но по итогу мне пришло около 540 ₽.

Сначала подумала, что ошибка. Оказалось — нет.

Вот где «теряются» деньги:

1.Ограничение по сумме кэшбэка

Часто есть потолок, например 500–700 ₽ в месяц по категории. Всё, что сверху — уже не учитывается.

2.Не все магазины попадают в категорию

Даже если это выглядит как супермаркет, код операции (MCC) может быть другим. Например, небольшие локальные магазины иногда проходят как «прочие».

У меня так «выпали» покупки примерно на 6–7 тысяч.

3.Начисление не от полной суммы

Иногда кэшбэк считают без копеек или округляют вниз. Кажется мелочью, но на дистанции набегает.

Типичная ошибка (я сама так делала): смотреть только на процент и не читать условия категории.

Сейчас делаю иначе:

— проверяю лимиты перед началом месяца — стараюсь «вписаться» в них, а не просто тратить — крупные покупки разбиваю между картами

Что по итогу можно сказать?

Кэшбэк — это не «подарок за покупки», а система с кучей ограничений. Если их не учитывать, реальный возврат легко падает вдвое.

Теперь стала ловить себя на мысли, что начинаю подстраивать траты под категории. И вот тут уже вопрос — а это вообще выгодно или просто игра ради цифр?

Неожиданное СМС-сообщение о поступлении денежных средств от неизвестного лица — повод не для радости, а для обращения в банк. Это распространённая схема мошенничества: вы получаете уведомление о зачислении денежных средств на ваш счёт, далее следует звонок или сообщение от отправителя с просьбой вернуть «ошибочный» перевод.

Друзья, коллеги, здравствуйте!!!

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности Инго Банка на уровне ruA-, прогноз – стабильный

Долги редко становятся проблемой в один день. Чаще всё начинается вполне буднично: сначала человек оформляет кредит на крупную покупку, потом добавляется кредитная карта, затем — рассрочка, а в какой-то момент появляется ощущение, что значительная часть зарплаты уходит не на жизнь, а на обслуживание прошлых решений. Именно так формируется долговая нагрузка — не как абстрактный банковский термин, а как реальное давление на личный бюджет.

Эффективная процентная ставка на 91 день составляет 14,16%,

на 181 день — 13,88%, на 367 дней — 13,02% годовых.

Минимальная сумма вклада — 10 тыс. рублей, а максимальная — не ограничена.

Дополнительные взносы и расходные операции не допускаются.

Проценты ежемесячно

капитализируются. Оформить вклад можно в офисе банка или онлайн.

Полгода назад решил закрыть старые мелкие долги и заодно сделать ремонт на кухне. Взял потребительский кредит — 300 000 ₽. Тогда казалось: платеж около 9 тысяч, потяну спокойно.

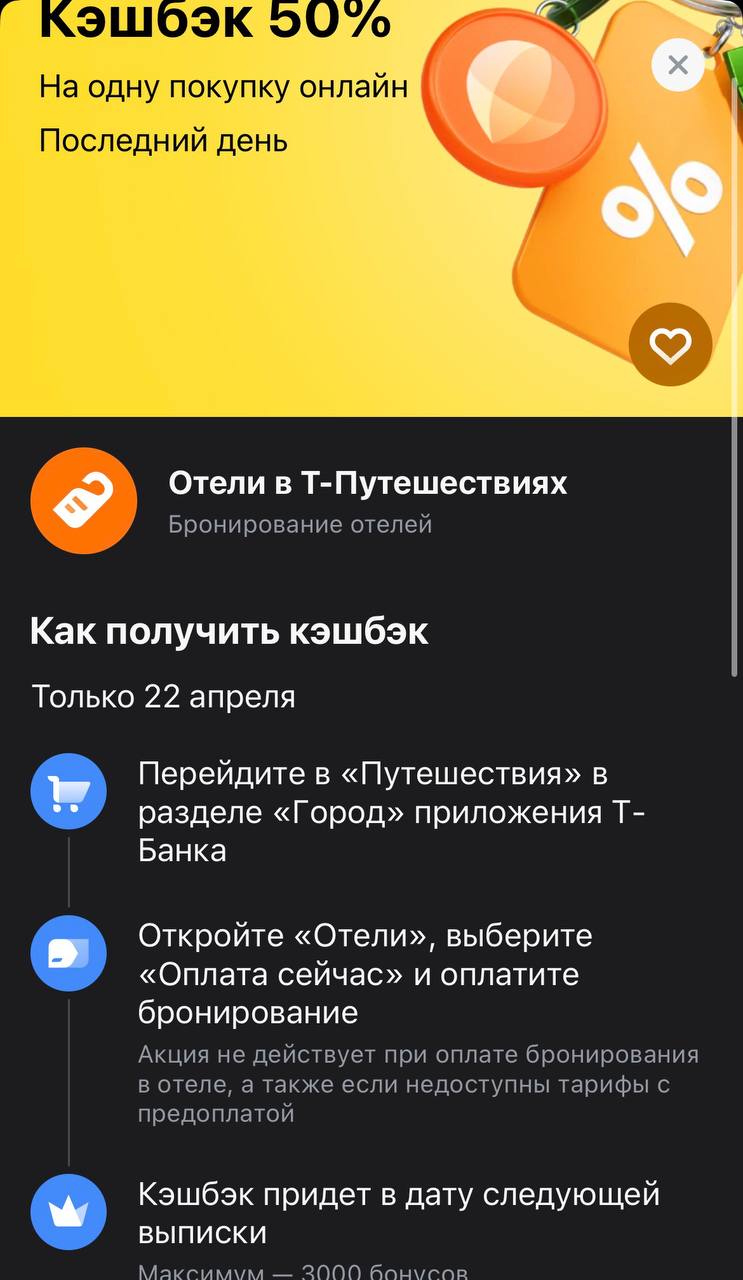

Только мы обсудили предыдущие 14% на Level.Travel, как банк решил выкатить по-настоящему «жирный» оффер. Сегодня, 22 апреля, действует возврат 50% на бронирование отелей через собственный сервис банка. Это, пожалуй, одна из самых агрессивных акций в категории туризма за последнее время — фактически банк готов оплатить половину стоимости вашего проживания, если уложиться в лимиты.

С 1 марта 2026 года микрофинансовые компании обязаны использовать биометрическую идентификацию клиентов. Нововведение стало одним из ключевых изменений регулирования за последние годы и сразу же показало: рынок готов к нему не полностью.

Банк Норвик снизил ставки по вкладу с промокодом. Наибольшая ставка на сроке 122дн - 13, 5%

Банк Дом Ру снизил ставки по вкладам: ,, Доходный ,, , ,,Доходный плюс,,

С декабря 2026 года онлайн-площадки обяжут ежемесячно отчитываться перед ФНС: предоставлять данные о выручке всех селлеров, а также проверять наличие сертификатов и легальность маркировки товаров. По оценкам экспертов, из-за этого текущая разница в цене между интернет- и обычной розницей (сейчас 15–30%) может сократиться в 2–3 раза — до 5–10%.

Тендер Банк повысил ставки по вкладу,, Реальность,, на сроках 150дн и 185дн.

В последнее время часто слышу фразу: «ставку же начали снижать, значит кредиты скоро станут нормальными». Логика понятная, но на практике всё выглядит немного иначе. Я сам недавно смотрел условия по потребкредиту и, честно говоря, ожидал другого.

Как сообщает «Газета.ru», с 31 декабря 2026 года у россиян появится новый инструмент защиты от кредитного мошенничества. Пользователи портала «Госуслуги» станут получать уведомления о каждой попытке оформить на них заём, а затем смогут в течение 15 минут отменить сделку. Как объясняют эксперты, скорость реакции здесь критически важна, поскольку стандартное время выдачи онлайн-кредита тоже составляет около четверти часа.

Последние пару месяцев стал чаще заглядывать в условия по вкладам. Причём не из праздного интереса — реально пересматривал, куда перекладывать деньги. И заметил одну вещь: ставки вроде остаются высокими, но поведение уже хочется менять. Сейчас на рынке ситуация довольно необычная. С одной стороны, ключевая ставка остаётся высокой — после мартовского заседания её снизили до 15%, и обсуждается дальнейшее движение вниз . Банки это частично уже отыграли: вклады по-прежнему дают в районе 13–16% годов...