Досрочное погашение кредита — стоит ли?

Первое, что можно сказать с правовой точки зрения: лучше избавляться от всех обязательств, которые лежат на вас. Кредит — это заемные денежные средства, не ваши собственные, и долги лучше возвращать, не оставаясь должным тем или иным лицам. Поэтому, если у вас есть свободные денежные средства и действующий заем, его желательно погасить как можно быстрее.

Держать на себе лишние обязательства — не лучшая идея. На сумму кредита начисляются проценты, и в долгосрочной перспективе это увеличивает общую сумму выплат. Например, сегодня вы должны 100 000 руб., а через пять лет совокупная сумма выплат может составить уже 250 000 руб.

Моим советом будет изначально после оформления кредита «очистить» его от лишних платежей: комиссий, страховок и дополнительных услуг. Самое неприятное в том, что за эти зачастую непрозрачные услуги вам не только нужно платить, но и на них также начисляются проценты. В результате клиент может получить на руки500 000 руб., а сумма кредита составит 800 000 руб., и на эту разницу банк тоже начисляет проценты.

Алгоритм действий следующий: вы оформили кредит, затем возвращаете дополнительные услуги и этими же деньгами вносите частичное досрочное погашение. Обязательно с подачей соответствующего заявления, чтобы внесенные средства не «зависли» на счете и не списывались как обычные ежемесячные платежи, а были направлены на погашение основного долга.

Второе: если у вас появляются свободные денежные средства, также рекомендуется вносить частичные досрочные платежи, а в перспективе — полностью закрыть кредит.

Однако здесь важно сделать оговорку. На практике сейчас встречаются кредитные договоры со ставкой 0–0,1% — по сути, это рассрочка. В таких случаях вы фактически возвращаете банку только основную сумму долга. Первый пункт (возврат дополнительных услуг) также актуален: убираем лишние расходы, уменьшаем тело кредита.

Далее у вас появляется выбор. Если кредит «очищен» и осталась только сумма основного долга, можно не спешить с досрочным погашением, так как переплата минимальна или отсутствует. Например, вы взяли 1 000 000 руб., вернули 200 000 руб. страховок и направили их на погашение — в итоге у вас остался чистый долг в1 000 000 руб. При ставке 0–0,1% годовых и сроке 5 лет общая переплата составит около 1 020 000 руб., что с учетом инфляции незначительно.

В таком случае можно поступить более выгодно: свободные денежные средства направить не на досрочное погашение, а разместить на банковском депозите. Сейчас ставки по вкладам могут составлять 11–15% годовых. Таким образом, выгоднее получать проценты по депозиту, чем досрочно гасить почти беспроцентный кредит.

Проще говоря: если вы платите банку условный 1% годовых, но можете заработать 15% на депозите — экономически выгоднее сохранить деньги и инвестировать их.

Тем не менее, с правовой точки зрения рекомендация остается прежней: лучше по возможности избавляться от долговых обязательств.

Важно помнить: эта стратегия работает, когда ставка по кредиту ниже, чем текущие ставки по депозитам.

И напоследок: кредит — это когда берешь чужие деньги на время, а отдаешь свои — навсегда.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P.S. Не ради славы и регалий я начинаю этот пост! С.И.

Хочу поделится с пользователями площадки Диалога , своим опытом по открытию выгодных , на мой взгляд вкладов, в банке ВТБ., на это раз,в данном своем посте. Клиентом этого банка я уже являюсь давно и, переодически, открываю там дебетовые банковские продукты: вклады и НС в статусе ,, новый клиент,, или ,, новые деньги ,,. Отслеживаю выгодные банковские предложения и изменения. На этот раз,открыла свои вклады только вчера , 10 июня 2026г , чтоьы поймать выгоду, поэтому...

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

В Диалоге мы продолжаем рассказывать вам про интересные продукты на маркетплейсе Банки.ру — сегодня решили разобрать одну из самых обсуждаемых кредиток. Речь про «Платинум» от Т-Банк. Про нее часто пишут в обсуждениях: кто-то пользуется годами и доволен, а кто-то сталкивается с процентами и не до конца понимает, в какой момент что пошло не так.

Разбор кредитной карты «Платинум» от Т-Банка: льготный период до 55 дней, но важно помнить — не все операции попадают под грейс, а при просрочке проценты начисляются на всю сумму с момента покупки. Карта удобна, если пользоваться с умом и не выходить за рамки льготного периода.

Последние двое суток на финансовых рынках России напоминают затишье перед бурей. Инвесторы, частные трейдеры и даже крупные банкиры замерли в ожидании пятницы, 24 апреля. Именно на эту дату назначено очередное заседание Центробанка по ключевой ставке, и вокруг этого события сложился настоящий информационный вакуум, заполненный лишь слухами и осторожными прогнозами.

Середина недели выдалась для финансового сектора довольно противоречивой. С одной стороны, рынок акций вроде бы и подрос, но без особого энтузиазма. А с другой — прозвучали довольно тревожные нотки от одного из крупнейших банкиров страны.

Максимальная ставка по вкладам «Новые деньги» и «Новый доход» составляет 13,8%, по вкладу «Максимальный» при оформлении в офисе — 13,2%, в интернет-банке — 13,3% годовых.

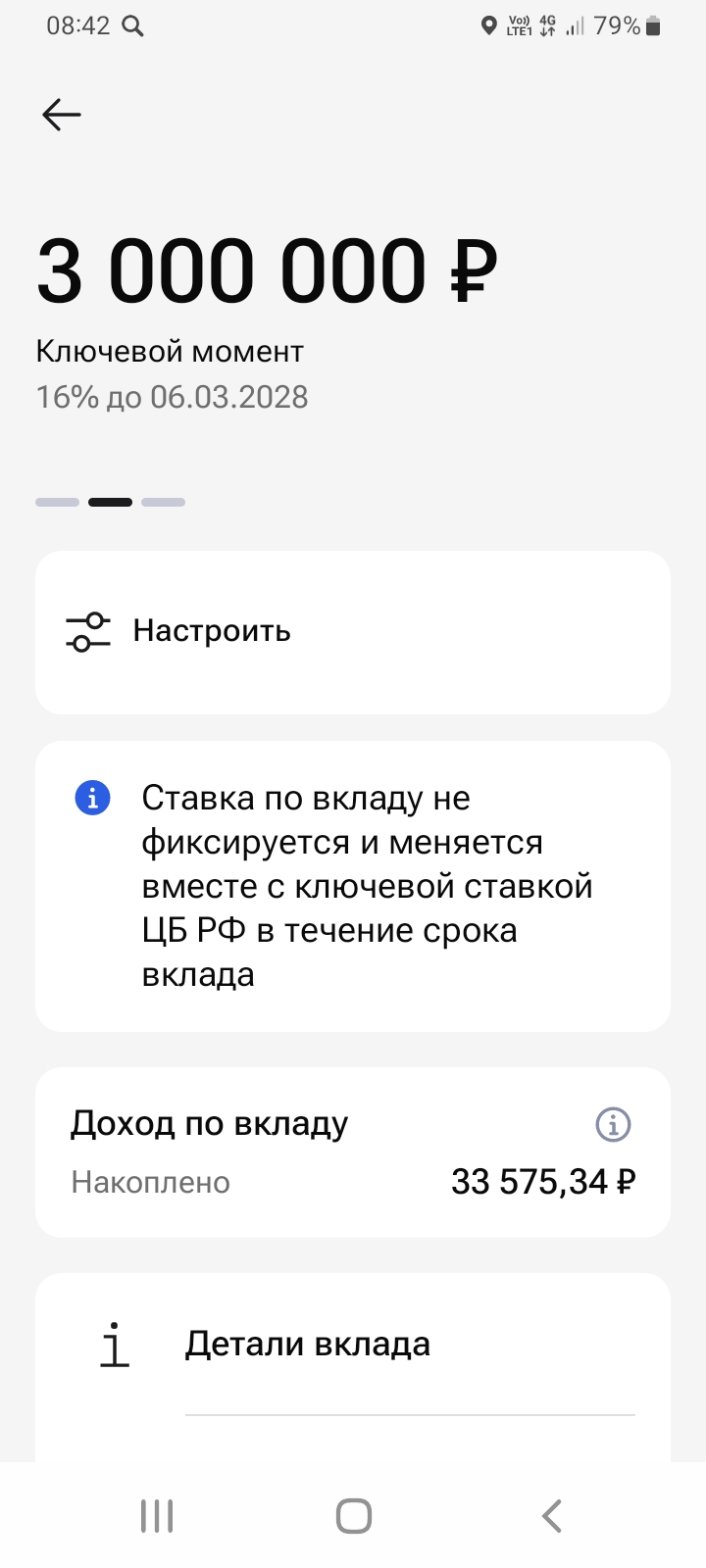

Очередной раз, делюсь своим реальным опытом с пользователями площадки Диалог банки ру. по открытию банковского продукта , в этом своём посте, конкретно, вклада ,, Ключевой момент,, в банке ГПБ. 6марта 2026г в своём ЛК маркетплейса https://www.banki.ru/products/deposits/ который я выбрал из предложенных вариантов в разделе вкладов , введя свои исходные данные по сроку 2года и своей суммы , по планированию к открытию в размере 3млн рублей. Срок я выбрал 731день. Условия вклада...

Инго банк снижает ставки по НС с 1.05

Был в договорных отношениях со многими банками, от Сбера до даже не помню каких, помню что только банкоматов в метро было несколько) два месяца назад столкнулся с абсолютно абсурдной ситуацией в мною уважаемом исключительно до 27.02.2026 г. Альфа-Банке. Имея приложение Сбер решил себе перебросить на Альфу 6 т. р. по принадлежащему мне номеру, деньги без проблем ушли, но в подтверждении был указан неизвестный мне человек, номер мой а деньги на счет зачислены неизвестному мне Алексею. Обратившись...

Вот уже который месяц подряд главная загадка для экспертов и головная боль для экспортеров — это поведение рубля. В то время как многие ждали его плавного или резкого ослабления, наша национальная валюта продолжает стоять на своем, точнее, держать высокие позиции. Ситуацию на 22 апреля 2026 года можно охарактеризовать как «странное затишье» перед бурей, хотя представители крупного бизнеса уже бьют тревогу.

Всегда равнодушно относился к суете с дебетовыми картами. Иметь их пачку, держать в голове, где и какой выгоднее рассчитаться, пополнять только на нужную для оплаты покупки сумму... Все это не по мне, не готов я к такой финансовой дисциплине. Поэтому искал вариант, чтобы пластик был один, а потребности закрывал все одинаково хорошо. Год назад остановил выбор на карте АТБ, только выбрал ее не рандомно, а сперва изучил отзывы. Посмотрел какая программа лояльности, посчитал во что обойдется...

Всем доброго времени суток! Хотел бы рассказать историю о поисках выгоды. Всегда приятно получать что Бесплатное и ещё когда оно что новое для тебя. Т- банк любит радовать клиентов Кешбеком под 100%! В Марте я приобрёл по такой акции моющие средство по сути за бесплатно! Классно когда Твой Банк дает тебе попробовать что новое и ещё бесплатно! Всем советую заглядывать и проверять какие акции есть на сегодняшний день и Таким образом Приятно экономить и Удивляться! Сейчас для себя открыл...