Через Банки.ру выбирал кредитную карту и не попал в ловушку льготного периода

В какой-то момент я понял, что обычной дебетовой карты с кэшбэком мне уже мало. Иногда хочется купить что-то крупное, но не снимать при этом свои накопления. Или просто иметь финансовую "страховку" на случай, если зарплата задержится. Я решил оформить кредитную карту. Но вокруг столько предложений, что глаза разбегаются: тут 100 дней без процентов, там мили, тут кэшбэк. Я зашел на финансовый маркетплейс Банки.ру, чтобы разобраться, где реальная выгода, а где маркетинг. Рассказываю, как сравнивал и что выбрал.

С чего я начал и какие были требования

Мне нужна была кредитная карта не для постоянного использования, а для экстренных случаев и крупных покупок, которые удобно разбить на несколько платежей без процентов. Главные требования:

· Длительный льготный период (чем дольше, тем лучше — на случай, если не успею вернуть деньги в этом месяце).· Бесплатное или дешевое обслуживание.· Небольшой или нулевой минимальный платеж.· Отсутствие комиссии за снятие наличных (хотя понимал, что это редкость).· Желательно кэшбэк или мили, но это уже второстепенно.

Я не хотел платить за годовое обслуживание тысячи рублей, если карта будет лежать без дела. И не хотел попасть в ситуацию, когда "беспроцентный период" оказывается беспроцентным только при оплате покупок, а при снятии наличных проценты капают с первого дня.

Как я сравнивал кредитные карты на Банки.ру

Я зашел в каталог кредитных карт и начал изучать. Первым делом отфильтровал варианты с бесплатным обслуживанием (или с легковыполнимыми условиями). Уже на этом этапе отсеялось около половины.

Дальше я начал углубляться в условия льготного периода. Тут меня ждало первое открытие. Оказывается, льготный период бывает разный:

· На покупки — 100 дней, но на снятие наличных всего 50 или вообще 0.· Льготный период начинает отсчет не с покупки, а с первого дня месяца — это важно.· В некоторых картах льготный период распространяется только на безналичные оплаты, а при снятии наличных проценты начисляются сразу.

Также я смотрел на минимальный платеж. В одних картах он составлял 3% от долга, в других — 5%, в третьих — 10%. Чем ниже минимальный платеж, тем легче, если вдруг в этом месяце туго с деньгами.

Третий важный параметр — процентная ставка после окончания льготного периода. Если по какой-то причине я не успею вернуть долг, важно, чтобы проценты не были космическими. Я сравнивал ставки — разброс был от 20% до 40% годовых.

Четвертое — комиссии. За снятие наличных (обычно 3–5% от суммы + фикс), за перевод на другую карту (тоже часто с комиссией), за СМС-информирование, за обслуживание. Я отсекал карты, где комиссий было много.

Пятое — кредитный лимит. У разных карт он сильно отличался. Мне нужен был не максимальный, а достаточный для моих целей — чтобы не предлагали без спроса увеличить лимит, а потом мучили звонками.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось три карты-финалиста.

Первая карта давала длинный льготный период до 100 дней на покупки, но обслуживание было условно-бесплатным: требовалось тратить определенную сумму в месяц, иначе плата. Также при снятии наличных была высокая комиссия. Для меня это был минус — я не хотел зависеть от того, истрачу ли я эту сумму или нет.

Вторая карта — короткий льготный период (всего 55 дней), но обслуживание было абсолютно бесплатным без условий. Ставка после льготного периода была очень низкой. Комиссия за снятие наличных — символическая. Плюс давали небольшой кэшбэк на всё.

Третья карта — средний льготный период (80 дней), бесплатное обслуживание при минимальных тратах (я бы их выполнил), но ставка после льготного периода была высокой. И комиссия за снятие наличных — выше среднего.

Я выбрал вторую карту. Почему? Потому что я понял: мне важно предсказуемое обслуживание без условий. Короткий льготный период (55 дней) для меня оказался достаточным — обычно я возвращал долг уже в следующем месяце. А низкая ставка после грейса давала спокойствие: если вдруг не успею, переплата будет небольшой. Плюс кэшбэк — приятный бонус.

Как карта показала себя за полгода

За полгода я использовал карту дважды: для покупки авиабилетов и для оплаты ремонта техники. В обоих случаях уложился в льготный период — вернул долг до начисления процентов. Кэшбэк за эти покупки вернулся на счет.

Обслуживание не стоило мне ни копейки, потому что я подписался на SМS-информирование, но нашёл способ его отключить через приложение. Снятие наличных я не использовал — для этого держу дебетовую карту.

Минус, который я обнаружил, — лимит оказался чуть ниже, чем я рассчитывал. Но для моих целей его хватило.

Мои выводы и советы тем, кто выбирает кредитную карту через Банки.ру

1. Не ведитесь только на длину льготного периода. Длительный грейс — это красиво, но часто он сопровождается высокими комиссиями, платным обслуживанием или жесткими условиями. Для многих достаточно стандартных 50–60 дней.2. Проверьте, на что распространяется льготный период. На покупки — да. На снятие наличных — почти никогда. На переводы на другие карты — редко. Если вы планируете снимать деньги — ищите карту с минимальной комиссией, но лучше пользуйтесь дебетовой.3. Узнайте размер минимального платежа. Чем он ниже, тем легче, если вы временно не можете закрыть долг полностью. Но помните, что остаток долга будет капать по полной ставке.4. Сравнивайте ставку после грейса. Даже если вы планируете платить вовремя, жизнь бывает разной. Лучше выбрать карту со ставкой 25%, чем 40% — на случай форс-мажора.5. Не берите карту с платным обслуживанием, если не уверены, что будете ей часто пользоваться. Годовое обслуживание в 1000–3000 рублей может сожрать всю выгоду от кэшбэка и льготного периода, если вы совершите всего пару покупок.6. Обратите внимание на комиссии. За снятие наличных, за переводы, за выписки, за СМС. Вроде мелочи, но складываются в заметные суммы. Сравнить кредитные карты по всем параметрам можно в каталоге на Банки.ру.

Главный урок

Кредитная карта — это не про "дайте мне много денег". Это про управление ликвидностью и иногда про кэшбэк на крупные покупки. Главное — не ошибиться с выбором, иначе все преимущества перекроют комиссии и проценты. Банки.ру помог мне быстро отсеять банки с нечестными условиями и найти карту, которая даёт длинный грейс и нормальное обслуживание. Теперь я уверен: если понадобятся деньги на пару недель, у меня есть инструмент, который не обернётся финансовой дырой.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Решение взять ипотеку далось мне непросто. Страшно было не столько из-за суммы, сколько из-за срока — 20 лет в долгу у банка. Но своя квартира перевесила. Я знал, что банки любят рекламировать одни ставки, а по факту предлагать другие — после добавления страховок, комиссий и прочих обязательных плюшек. Поэтому я решил подойти к вопросу системно и сначала изучить рынок через финансовый маркетплейс Банки.ру. Рассказываю, как я сравнивал программы, на какие параметры смотрел и почему в итоге взял...

Расскажите на личном опыте, кто и как восстанавливал отношения с банками после процедуры банкротства. На что обращают внимание при обращении после процедуры и куда лучше обратиться за 100% м одобрением. Куда лучше сначала обратиться? В мфо или в банк? И как в целом процедура повлияла на вас?

Раз в неделю крутите барабан и получайте кэшбэк до 100% за покупки в Чижик. Чтобы получить кэшбэк на этой неделе, крутите аукционый барабан с 27 апреля ( этот кэшбэк будет действовать до 3 мая). Оплачивайте покупки от 1500₽ в приложении или на кассе в сети магазинов Чижик картой Альфа-Банка и ждите кэшбэк. Новый барабан откроется на следующей неделе. Лимит вашего кэшбэка зависит от выпавшего в барабане...

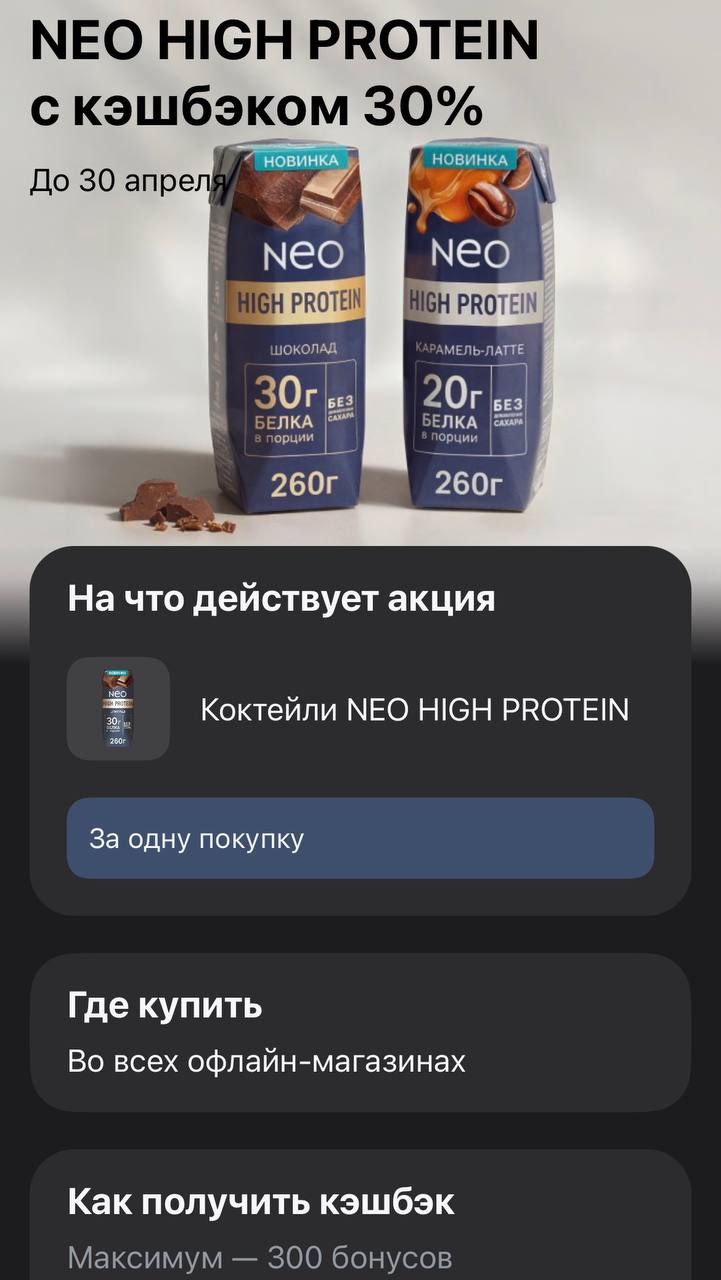

Для тех, кто следит за нормой белка или просто ищет быстрый и полезный перекус на бегу, в приложении Т-Банка появилось бодрое предложение. Дают кэшбэк 30% на коктейли NEO HIGH PROTEIN. В одной порции на 260 г содержится до 30 г белка и при этом никакого сахара. Это отличный вариант подпитать мышцы после тренировки или просто утолить голод, когда на полноценный обед нет времени.

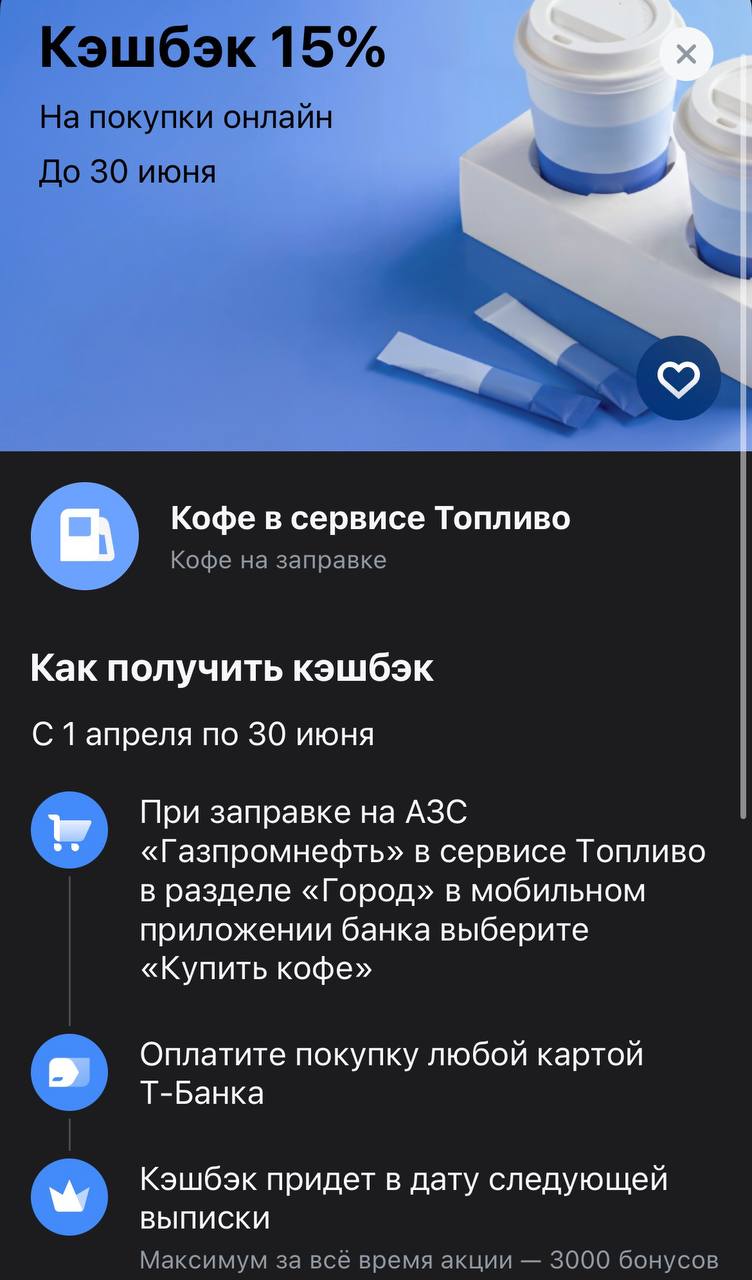

Кажется, Т-Банк решил окончательно переманить всех кофеманов-автомобилистов на свою сторону. Если вы тоже не можете просто заправиться и не взять стаканчик капучино в дорогу, то эта акция — отличный повод сэкономить. Сейчас в приложении дают 15% кэшбэка на кофе, если покупать его через встроенный сервис. Мелочь, а приятно, особенно когда за месяц таких «кофейных остановок» набегает приличная сумма.

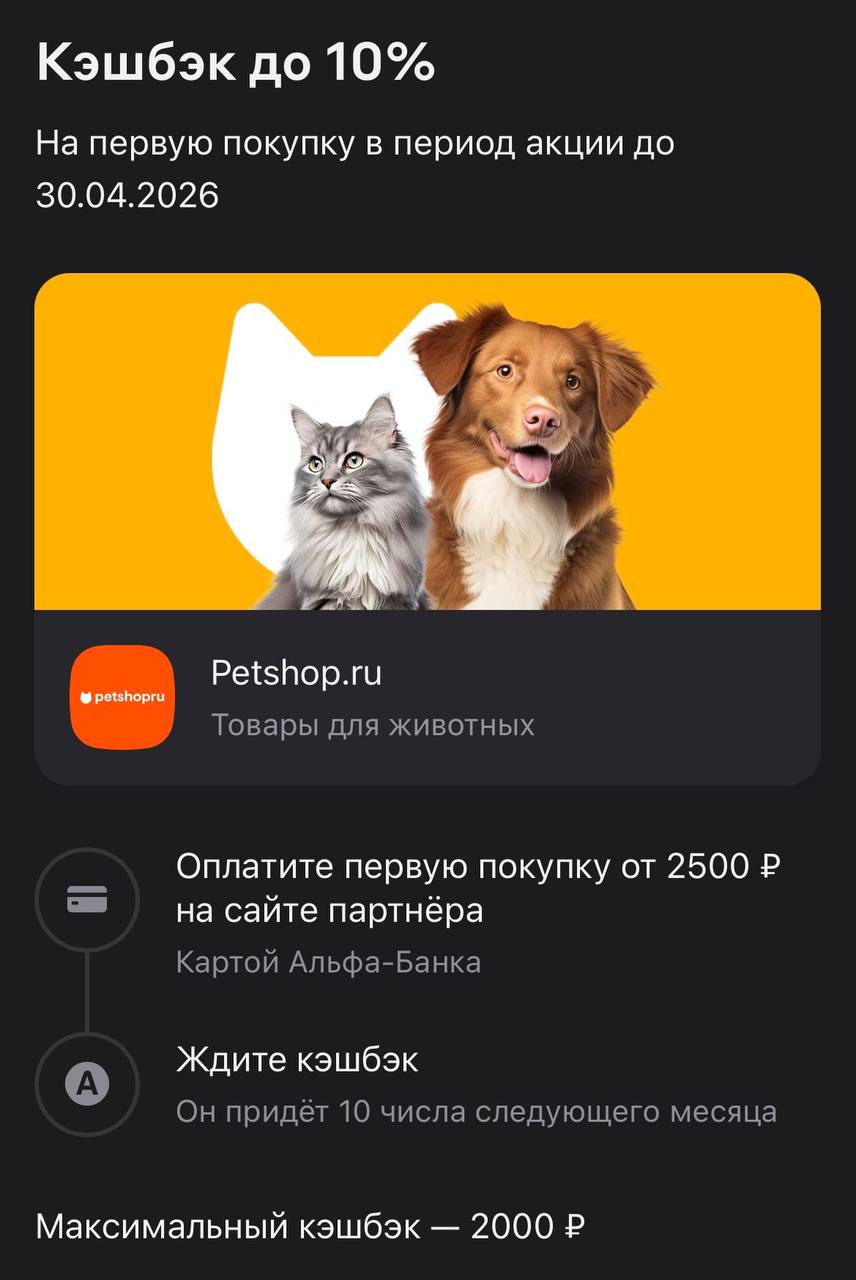

Если у вас дома живут коты или собаки, то вы прекрасно знаете: эти ребята съедают бюджет быстрее, чем вы успеваете его планировать. Качественный корм, наполнитель и всякие игрушки стоят сейчас столько, что любая возможность вернуть часть денег на карту — это просто спасение. Альфа-Банк как раз выкатил предложение для любителей животных: кэшбэк до 10% на покупки в Petshop.ru.

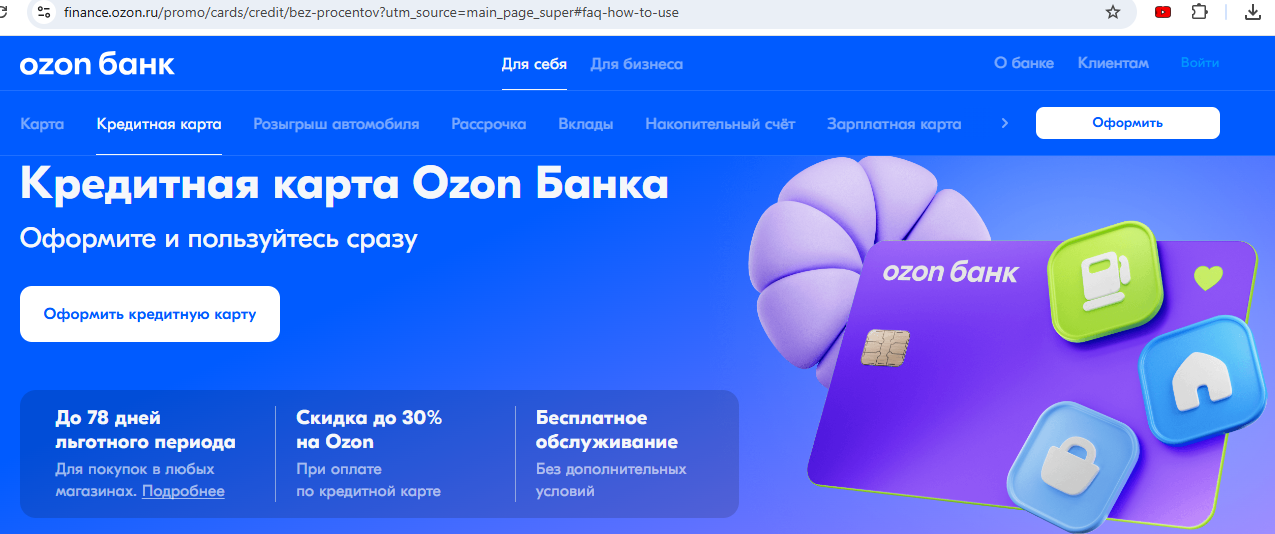

Летом 2025 года я оформила и получила кредитные карты Т-Банка и Альфа Банка. Этого мне показалось мало - я заказала еще кредитную карту Ozon Банка. Сразу после оформления стала доступна виртуальная карта, а пластиковую карту через 3 дня доставили в ПВЗ Ozon. И вот - я счастливая 🤩 обладательница кредитной карты Ozon Банка.

Классный пост! Чётко, понятно и доступно!😊

И красивый визуал! 🤩

Если вы давно планировали обновить рабочее место, купить новый комод или тот самый стеллаж, до которого не доходили руки, сегодня — идеальный момент. Мебель — покупка серьезная и обычно недешевая, поэтому кэшбэк в четверть стоимости превращает даже дорогой шкаф в очень приятное приобретение. В приложении Т-Банка сегодня «вспыхнуло» предложение: 25% возврата на покупки в BestMebel.

Добрый вечер! Хочу рассказать об очевидном и простом методе накоплении денежных средств с помощью накопительного счёта.

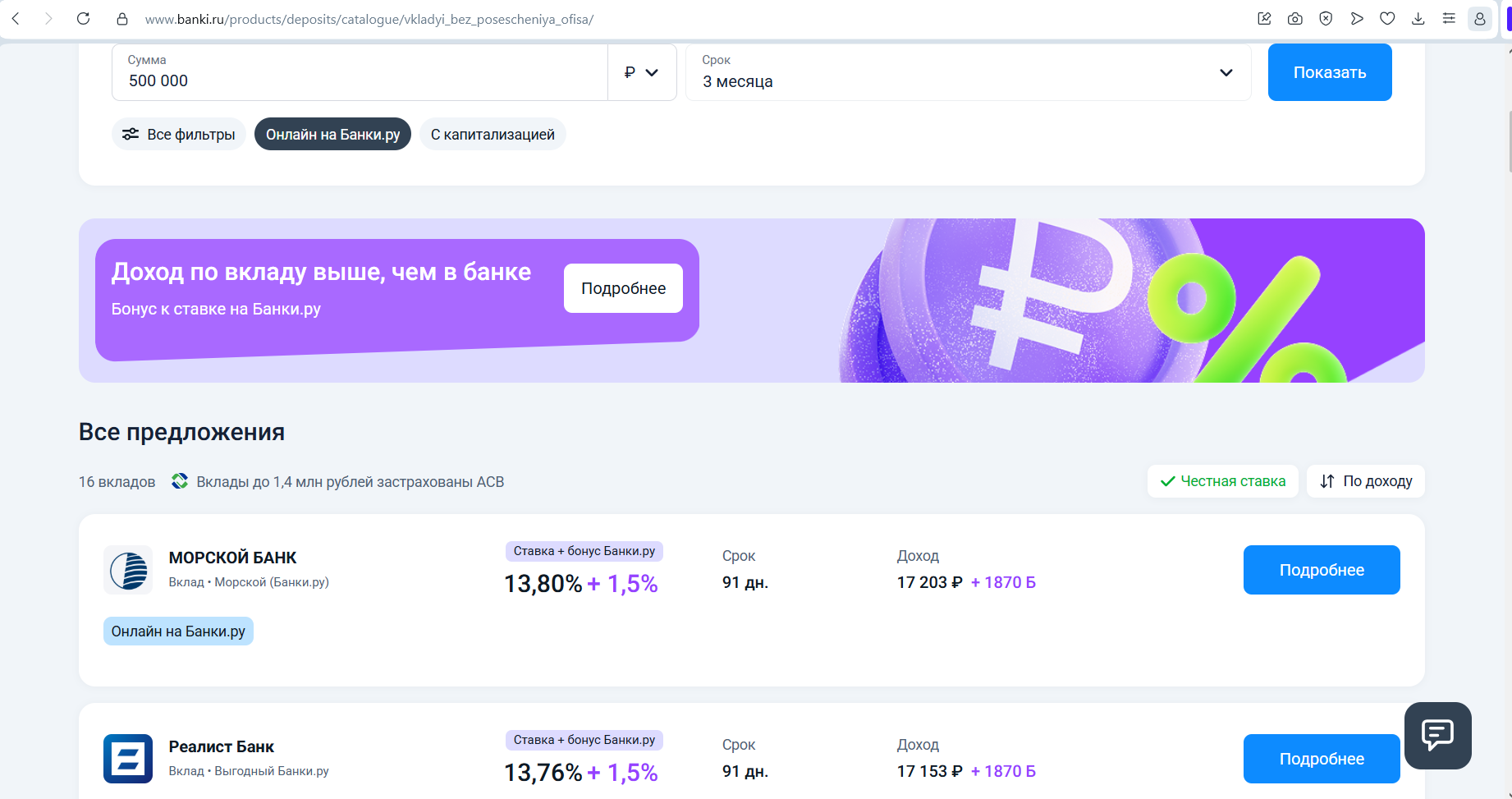

Друзья, сейчас можно открыть вклад онлайн без посещения отделения банка прямо на банки.ру. И дополнительно получить бонус +1,5%.