Выбирал на Банки.ру дебетовую карту для ежедневных трат и не прогадал с кэшбэком

Долгое время я пользовался дебетовой картой того банка, куда приходила зарплата. Казалось удобным — всё в одном приложении, деньги поступают, трачу их же. Но в какой-то момент я случайно посчитал, сколько кэшбэка получаю за месяц, и удивился — всего пара сотен рублей. Я зашел на Банки.ру, чтобы сравнить дебетовые карты других банков. Оказалось, что за те же самые траты (супермаркеты, кафе, аптеки) можно получать в несколько раз больше. Рассказываю, как выбирал и почему теперь не боюсь менять банк ради выгоды.

С чего я начал и какие были траты

Я сел и проанализировал свои расходы за три месяца. Оказалось, что больше всего я трачу в супермаркетах, на втором месте — кафе и рестораны, на третьем — аптеки и товары для здоровья, на четвертом — транспорт (такси и проездной). На старой карте кэшбэк был один процент на всё, без повышенных категорий. Это означало, что с каждой тысячи, потраченной в супермаркете, я получал 10 рублей. Не густо.

Я сформулировал требования к новой карте:

· Повышенный кэшбэк на супермаркеты, кафе и аптеки (хотя бы на две из трех категорий).

· Бесплатное обслуживание без сложных условий.

· Процент на остаток (на случай, если на карте будут задерживаться деньги).

· Удобное приложение и надежный банк (не самая высокая ставка, но без сбоев).

Как я сравнивал дебетовые карты на Банки.ру

Я зашел в каталог дебетовых карт и начал изучать. Сразу отфильтровал карты с бесплатным обслуживанием (или с условиями, которые я точно выполню). Осталось несколько десятков. Дальше начал углубляться.

Первое, на что я обратил внимание, — категории повышенного кэшбэка. У разных банков они сильно отличались. В одних картах повышенный кэшбэк был на супермаркеты и кафе, но аптеки шли по базовой ставке. В других — на супермаркеты и аптеки, а кафе — база. В третьих — можно было выбирать категории каждый месяц. Я выбрал для себя приоритет: супермаркеты и кафе (там трачу больше всего).

Второе — процент кэшбэка. Он варьировался от 1% до 10% на категории. Но высокий процент часто сопровождался маленьким месячным лимитом. Например, 10% на супермаркеты, но лимит 500 рублей в месяц. Это означало, что при тратах 10 000 рублей в месяц на супермаркеты я получу 500 рублей кэшбэка, а при тратах 15 000 — всё те же 500, потому что лимит выбран. Мне нужен был баланс между процентом и лимитом.

Третье — лимит кэшбэка в месяц. Я посчитал свои средние траты по категориям и определил, что лимит должен быть не меньше определенной суммы. Карты с маленьким лимитом отсекал.

Четвертое — условия бесплатного обслуживания. В одних картах оно было бесплатным без условий. В других — требовалось тратить от определенной суммы в месяц или держать минимальный остаток на карте. Я выбрал вариант без условий, чтобы не париться.

Пятое — процент на остаток. Многие карты давали небольшой процент на остаток (2-6% годовых). Это лучше, чем ничего. Я учитывал этот параметр, но не делал его главным.

Шестое — я почитал отзывы о приложениях. Важно, чтобы карта была от банка с удобным приложением, не зависающим, с быстрым отображением операций и кэшбэка.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось три карты-финалиста.

Первая — карта с высоким кэшбэком на супермаркеты (5%) и кафе (5%), но с лимитом 500 рублей в месяц. Мои траты на супермаркеты были около 20 000 рублей в месяц, поэтому я быстро выбирал лимит. Не подошло.

Вторая — карта с кэшбэком на супермаркеты (3%) и кафе (3%), с лимитом 1500 рублей в месяц. Этого мне хватало с запасом. Бесплатное обслуживание без условий. Процент на остаток был небольшой. Банк из топ-20.

Третья — карта с выбором категорий: можно было выбрать две категории из списка (супермаркеты, кафе, аптеки, транспорт и т.д.) с кэшбэком 4%. Лимит на категорию — 1000 рублей. Бесплатное обслуживание при тратах от 5000 рублей в месяц. Процент на остаток — выше, чем у второй.

Я выбрал вторую карту. Почему? Мне не хотелось каждый месяц вспоминать, какие категории я выбрал, и проверять, не забыл ли подтвердить. Второй вариант давал стабильный кэшбэк без лишних телодвижений. Да, процент чуть ниже, чем в карте с выбором категорий, но зато стабильно.

Как карта показала себя за несколько месяцев

Я открыл карту, перевел на нее основные расходы, а старую зарплатную карту оставил только для зачисления зарплаты (оттуда теперь сразу перевожу деньги на новую).

За несколько месяцев кэшбэк стал выше в несколько раз. За супермаркеты и кафе возвращается по 3% без ограничений (кроме месячного лимита, который я не выбираю). За аптеки и транспорт — 1%, но это уже приятный бонус.

Процент на остаток приносит небольшие деньги — за несколько месяцев набежала сумма на пару походов в кафе.

Главное — я не трачу время на активации категорий и не держу в голове, что нужно что-то подтвердить. Карта работает сама.

Мои выводы и советы тем, кто выбирает дебетовую карту через Банки.ру

- Проанализируйте свои траты за 2-3 месяца. Без этого вы не поймете, какие категории кэшбэка вам важны. Не гонитесь за кэшбэком на АЗС, если вы ездите на метро.

- Смотрите не только на процент, но и на лимит кэшбэка. Высокий процент при маленьком лимите может давать меньше денег, чем средний процент при большом лимите.

- Обратите внимание на условия бесплатного обслуживания. Если карта требует тратить от 10 000 рублей в месяц, а вы тратите 8000 — она станет платной. Или вам придется искусственно накручивать траты.

- Решите, готовы ли вы к "танцам с бубном" каждый месяц. Выбор категорий, активация повышенного кэшбэка, подтверждение условий — всё это отнимает время и силы. Если не готовы — ищите карту со стабильными категориями.

- Не забывайте про процент на остаток. Это не главное, но приятно. Если вы держите на карте деньги для текущих расходов, они не должны лежать мертвым грузом.

- Сравните несколько карт в одном месте. На Банки.ру можно отфильтровать карты по нужным категориям, лимитам и условиям. Не поленитесь потратить час — это окупится сотнями рублей каждый месяц.

Главный урок

Моя старая зарплатная карта была удобной, но невыгодной. Я терял несколько тысяч рублей в год только потому, что не хотел заморачиваться с выбором. Замена карты заняла немного времени, а выгода ощущается каждый месяц — кэшбэк стал заметным, а не символическим. Банки.ру помог мне быстро отсеять варианты с маленькими лимитами и сложными условиями и найти карту, которая просто работает и приносит деньги.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

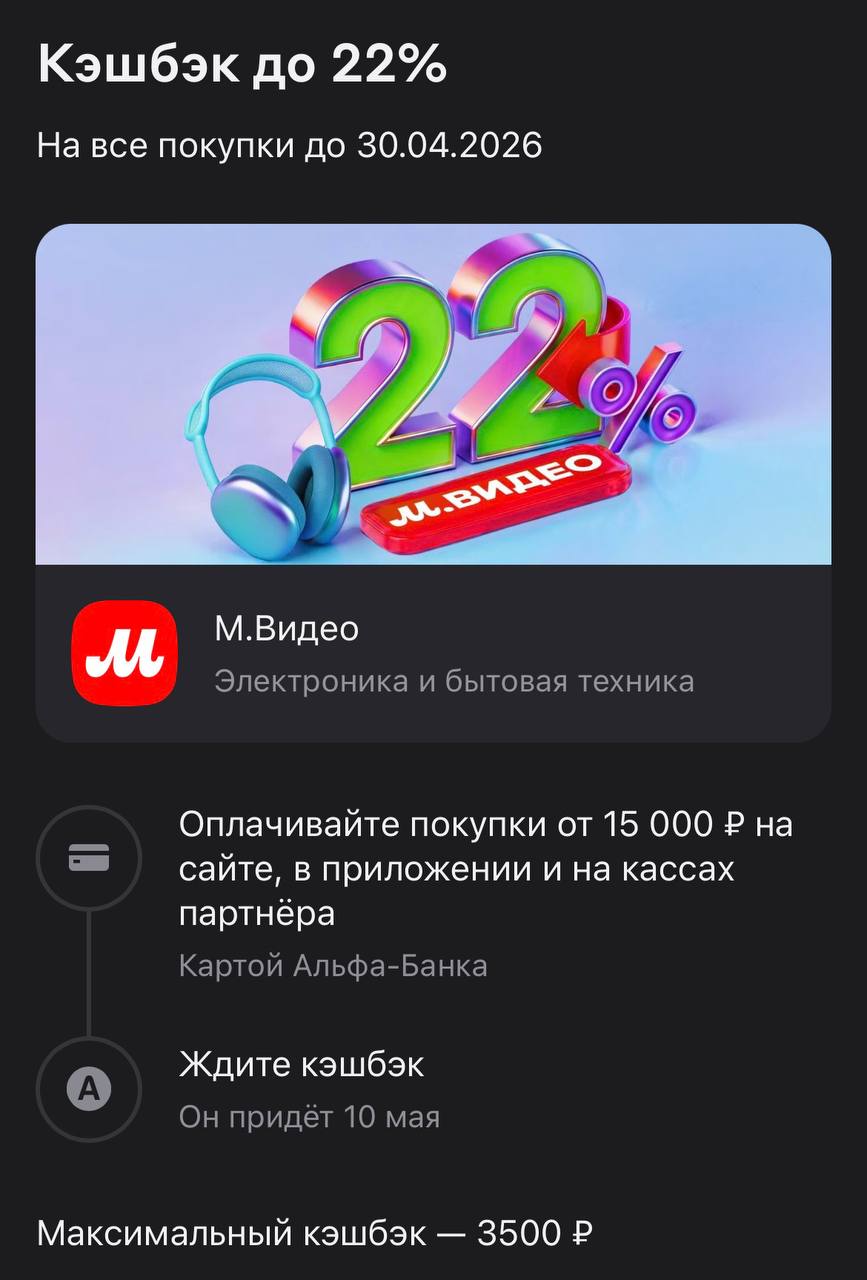

Если вы давно откладывали покупку нового монитора, мощного пылесоса или той самой кофемашины к майским праздникам, то Альфа-Банк подкинул отличный повод закрыть этот вопрос прямо сейчас. Возврат до 22% за электронику — это не просто приятный бонус, а реальный шанс сэкономить несколько тысяч рублей на ровном месте. Учитывая ценники на качественную технику, такая акция превращает крупную покупку в грамотную инвестицию в собственный комфорт.

Максимальная ставка для вклада с повышенной ставкой

составляет 13,14% годовых с ежемесячной выплатой процентов и 13,5% годовых с

ежемесячной капитализацией процентов при размещении на срок 6 месяцев.

Минимальна сумма вклада — 50 тыс. рублей. Срок размещения средств — от 1 до 24 месяцев.

Вклад можно пополнять только в первые 30 дней с момента открытия/пролонгации

вклада,

за исключением вкладов сроком на 1 месяц, пополнение которых возможно только

в дату открытия (первого пополнения) вклада.

С 29 апреля банк понизил ставку по накопительному счету.

17 апреля 2026 года в Москве прошел форум DOLG TALK — площадка, где обсуждают все самое важное для рынка взыскания. На этот раз ведущими темами стали вопросы регулирования, технологий и инвестирования. Организаторами традиционно выступили СМИ «Рынок взыскания» и ЭТП DEBTPRICE. На мероприятие собрались представители банков, МФО, юридических и финтех-компаний, инвесторы и крупные коллекторские агентства. Среди участников была и ПКО «Защита онлайн», которую представлял генеральный директор Денис...

Сегодня , в своём этом посте, хочу поделится своим опытом по открытию выгодного для меня и нужного банковского продукта в ГПБ ,, Понятный процент ,, через маркетплейс банки ру. https://www.banki.ru/products/deposits/. Итак, 24 апреля зайдя в соответствующий раздел, в ЛК банки ру., установил нужные мне параметры для открытия НС на минимальный остаток, сумму 200т ₽ и выбрал из предложенных вариантов НС в ГПБ . Для,,новых клиентов по статусу,, ( отсутствуе 90 дней до дня открытия НС...

Всем привет, скажите а тут правда кредит быстро оформляется? И вообще хорошая платформа банки ру?

К 2025 году разрыв в заработках между мужчинами и женщинами в России составил почти 40 тысяч рублей — к такому выводу пришли эксперты РИА Новости, проанализировав статистические данные.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Хочется увидеть хотя бы одного мошенника вживую, на показательном суде. В противном случае, постепенно размывается грань между законопослушным гражданином и мошенником. ФНС без суда и следствия делает всех "нелегальными переводчиками" нелегальных средств.

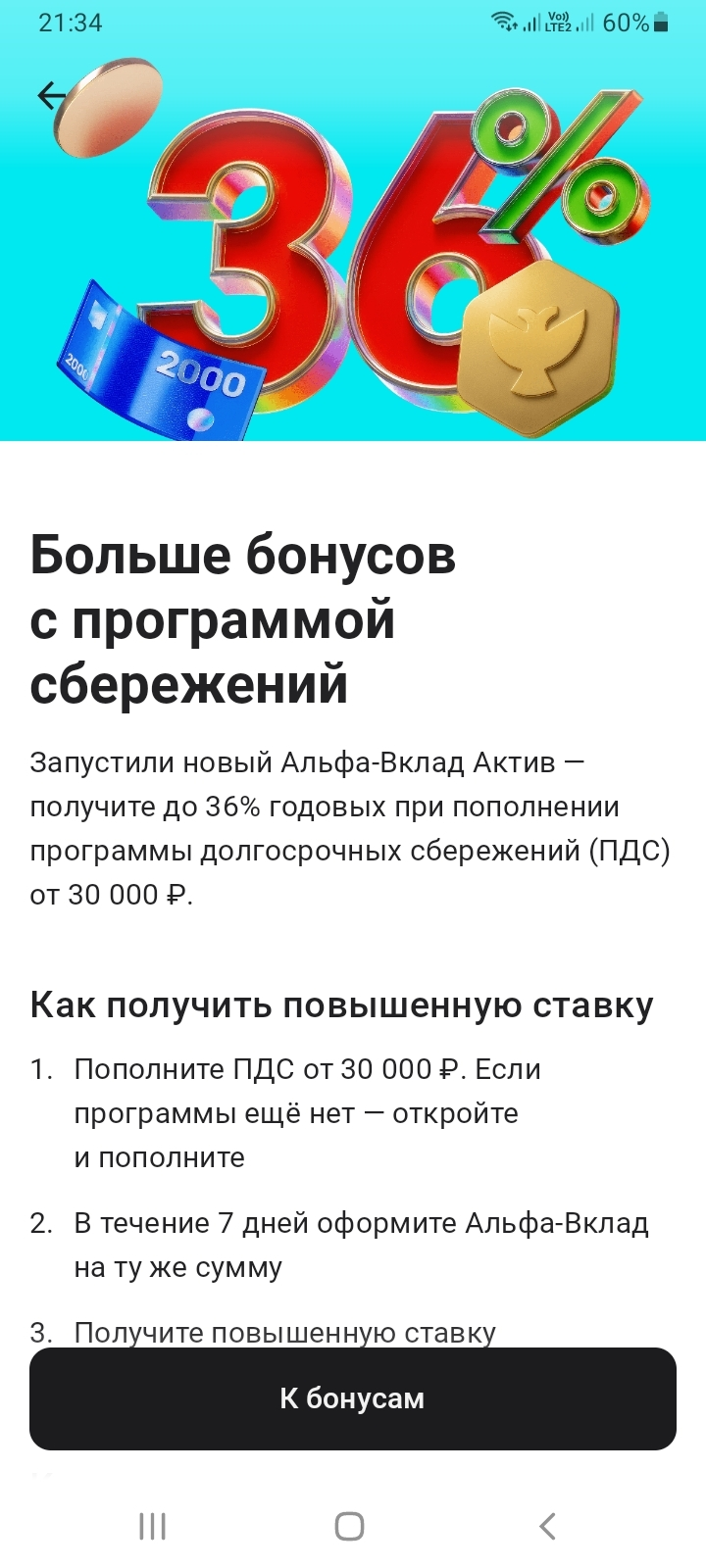

Альфа-Банк запустил новый Альфа-Вклад Актив - можно получить до 36% годовых по вкладу, если пополнить программу долгосрочных сбережений от 30 000 руб.

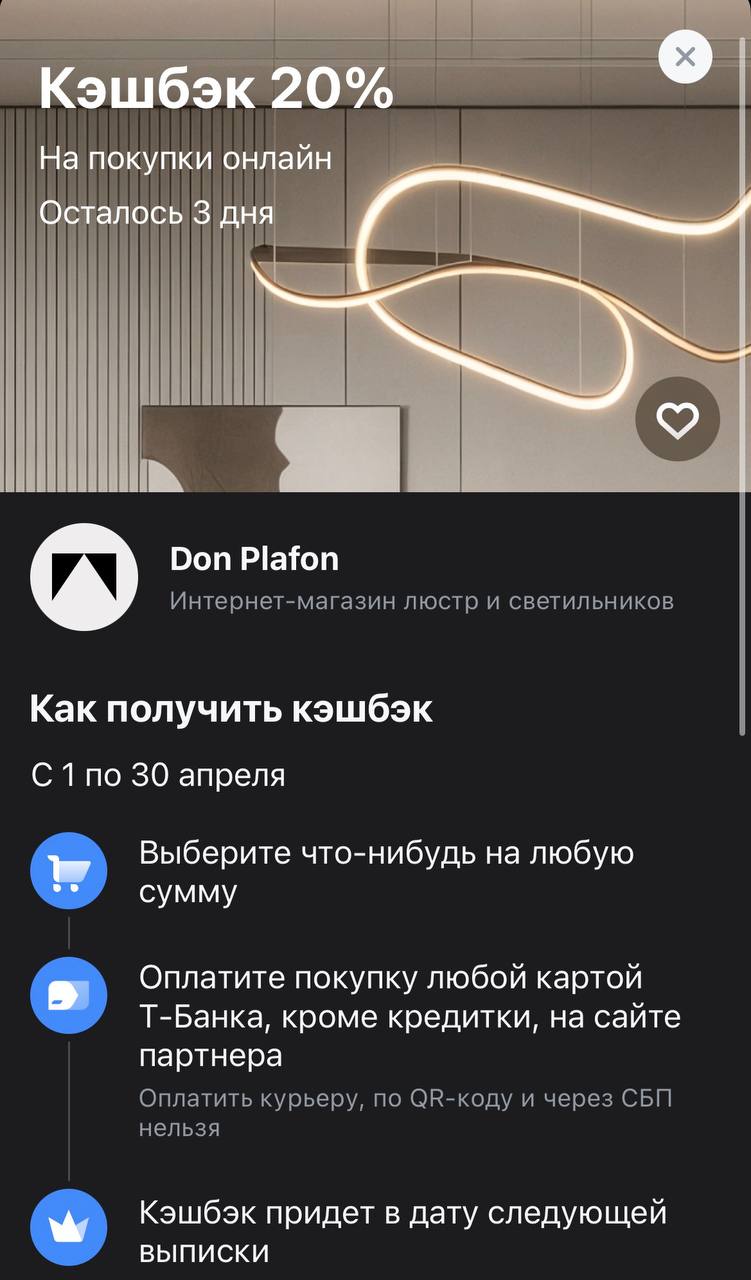

Хорошее освещение способно полностью преобразить квартиру без всякого ремонта, а когда за стильную люстру или дизайнерский светильник возвращают пятую часть стоимости — это вдвойне приятнее. В Т-Банке сейчас как раз действует оффер на покупку в Don Plafon. Если вы давно планировали заменить старый скучный свет на что-то более современное, сейчас идеальный момент, чтобы сделать это с ощутимым возвратом средств на карту.