Когда карта уже не нужна: как QR-платежи и «невидимые» оплаты меняют наши деньги

Еще пару лет назад сценарий был простой: достал карту, приложил, оплатил. Чуть позже - достал телефон, открыл Apple Pay или Google Pay, снова приложил.

А сейчас все чаще происходит странное.

Ты стоишь на кассе. Телефон даже не разблокируешь. Карту не достаешь.

Продавец говорит: — «QR-кодом будете?»

И вот тут начинается новая финансовая реальность, в которой карта постепенно перестает быть центром.

Что вообще происходит

Платежи становятся «невидимыми».

Это не просто про удобство. Это про смену логики:

- раньше ты инициировал оплату (достал карту)

- теперь система сама подстраивается под тебя

QR-коды, платежи по номеру телефона, автосписания, встроенные оплаты в приложения — всё это постепенно убирает сам момент «оплаты» из жизни.

Ты не платишь. Ты просто живешь - а деньги списываются.

Почему банки активно продвигают это

Причина не только в удобстве.

- Снижение затрат Платежи через QR дешевле, чем через классические карты (меньше комиссий платежным системам).

- Контроль экосистемы Когда ты платишь через приложение банка — ты остаешься внутри него.

- Данные Банк начинает лучше понимать твои привычки:

- где ты покупаешь

- сколько тратишь

- как часто

И это уже не просто платежи — это поведенческая аналитика.

Где это уже работает (и ты, возможно, не заметил)

Ты мог уже сталкиваться с этим:

- кафе с оплатой по QR прямо со стола

- переводы по номеру телефона вместо реквизитов

- подписки, которые списываются «сами»

- маркетплейсы, где ты даже не думаешь, чем платишь

И ключевой момент — ты перестаешь отслеживать сам процесс.

В чем плюс для обычного человека

На первый взгляд - сплошной комфорт:

- быстрее, чем карта

- не нужен терминал

- работает даже там, где нет классического эквайринга

- не нужно носить кошелек

И да, это правда удобно.

Особенно когда:

- платишь в маленьких точках

- переводишь деньги друзьям

- оплачиваешь онлайн-сервисы

Но есть нюанс, о котором почти не говорят

Чем проще становится оплата — тем сложнее становится контроль.

Вот типичные ситуации:

- подписка списывается, а ты забыл

- оплатил QR — не понял, куда именно ушли деньги

- перевод сделал «по привычке» — ошибся номером

И главное: ты меньше задумываешься перед тратой.

Раньше был микро-барьер: достать карту, ввести пин. Сейчас — одно нажатие или вообще автомат.

Как это меняет поведение

Это уже заметно:

- люди чаще совершают импульсивные покупки

- хуже отслеживают мелкие траты

- быстрее «сливают» бюджет

Потому что исчезает ощущение денег как чего-то физического.

Что будет дальше

Следующий этап уже на подходе:

- оплата «в фоне» (например, вышел из магазина — деньги списались)

- биометрия вместо телефона

- полное объединение платежей с экосистемами банков и сервисов

Фактически мы идем к модели:

деньги есть — значит они тратятся автоматически

Что с этим делать

Не нужно отказываться от технологий. Но важно вернуть себе контроль.

Простые вещи, которые реально работают:

- проверять подписки хотя бы раз в месяц

- ставить лимиты в банковском приложении

- не привязывать карту ко всем сервисам подряд

- разделять «основную» карту и карту для оплат

И главное - иногда осознанно платить «по-старому».

Да, звучит странно. Но это возвращает ощущение расходов.

Итог

QR-платежи, оплата по номеру телефона и «невидимые» списания - это не просто удобство.

Это новый этап в том, как мы взаимодействуем с деньгами.

Где главный вопрос уже не: «как заплатить?»

А: «заметил ли ты вообще, что заплатил?»

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Сейчас доходность вклада составляет 11–13,2% годовых в зависимости от выбранного срока размещения.

Теперь максимальная ставка составляет 12,3% годовых. Она действует при размещении средств онлайн, без возможности пополнения и снятия, а также если у клиента за последние 180 дней не было действующих срочных вкладов или накопительных счетов в ВТБ (включая дату обращения).

Доходность «Альфа-Вклад. Максимальный» при ежемесячной выплате процентов сейчас составляет 6,62–12,86% годовых, а с ежемесячной капитализацией — 7,3–13% годовых.

Вклад доступен клиенту:

У меня была ситуация, когда понадобились наличные на несколько недель. Друзья не смогли помочь, до зарплаты еще далеко, а резервный фонд я не хотел трогать. Кредитная карта казалась хорошим решением, но я знал, что на снятие наличных почти никогда не действует льготный период. Проценты начинают капать с первого дня. Но, покопавшись на Банки.ру, я нашел карты, где грейс-период распространялся и на снятие наличных (правда, на небольшую сумму). Рассказываю, как выбирал, на что обращал внимание и...

Когда я решил покупать квартиру, я думал, что главное в ипотеке — это ставка. Чем ниже, тем лучше. Логика казалась железной. Я зашел на Банки.ру, нашел программу с самой низкой ставкой и уже собрался идти в этот банк. Но передумал — решил сначала сравнить несколько предложений детально. И знаете, самая низкая ставка оказалась не самой выгодной для меня. Потому что к ней прилагались: обязательная страховка в их компании (дороже рынка), комиссия за выдачу, плата за обслуживание счета. В итоге...

Недавно у меня появилась свободная сумма — 300 000 ₽, и я решил разместить её на вкладе, чтобы не просто хранить деньги, а немного защитить их от инфляции. Откладывать надолго не планировал, поэтому рассматривал варианты на 3–12 месяцев.

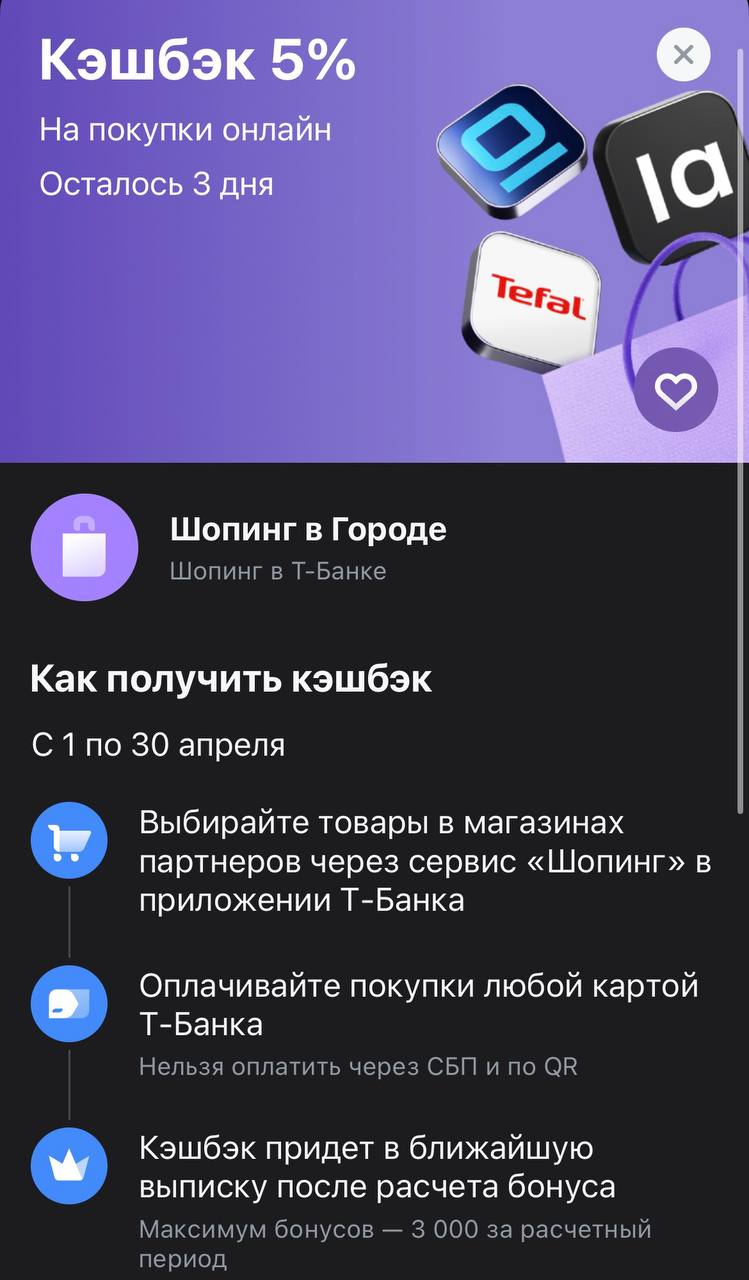

Обновить гардероб к майским или заказать полезные мелочи для кухни теперь можно с приятным бонусом, не выходя из банковского приложения. Т-Банк запустил кэшбэк 5% на покупки через собственный сервис «Шопинг». Это удобный вариант для тех, кто ценит время: все топовые маркетплейсы и магазины вроде Lamoda или Tefal собраны в одном месте, а часть потраченного возвращается прямо на счет.

Кажется, что досрочное погашение кредита — это всегда хорошо и правильно: чем быстрее отдашь долг, тем меньше процентов заплатишь банку. Эта логика верна, но только наполовину, потому что есть один нюанс, который делает досрочное погашение абсолютно бесполезным или даже вредным в определённых ситуациях. Речь идёт о так называемых аннуитетных платежах, когда каждый месяц вы платите одну и ту же сумму, где в первой половине срока львиная доля уходит на проценты, а тело кредита почти не...

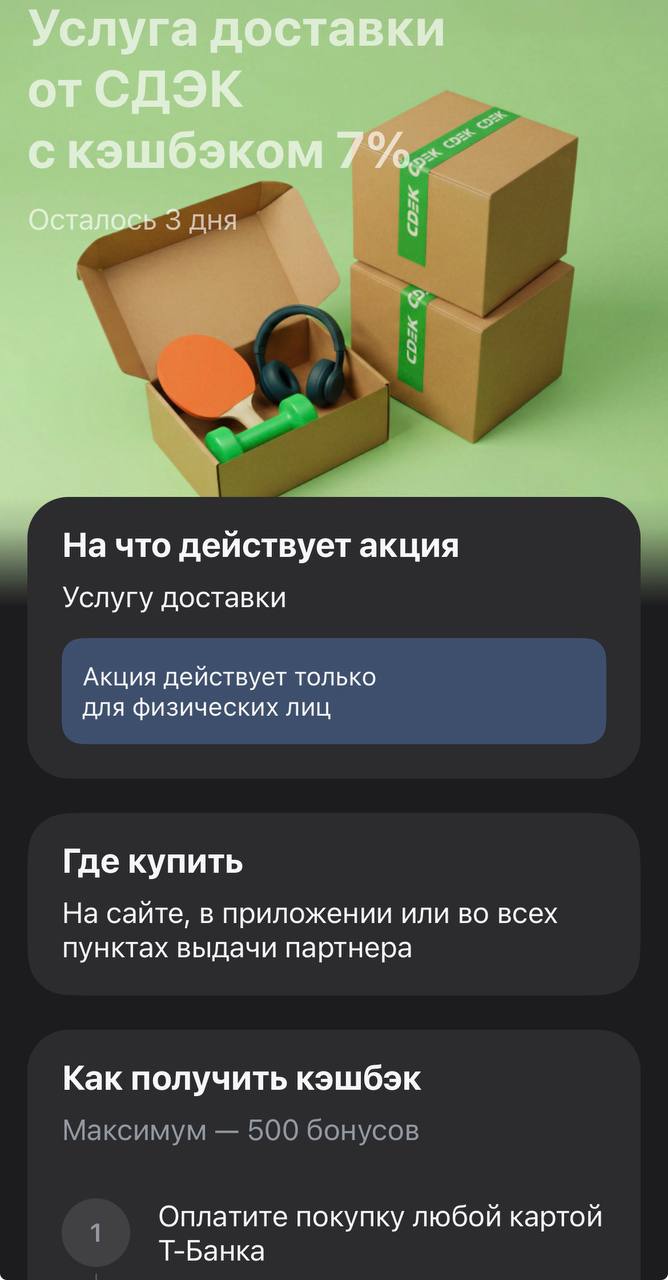

Отправить подарок близким в другой город, передать забытые вещи или переслать заказ с маркетплейса — услуги курьерских служб нужны нам чаще, чем кажется. Чтобы стоимость доставки не кусалась, Т-Банк запустил партнерское предложение со СДЭК. Кэшбэк 7% поможет немного «приземлить» чек, особенно если вы отправляете что-то тяжелое или на дальнее расстояние.