Ошибка, которую совершают почти все при досрочном погашении кредита

Кажется, что досрочное погашение кредита — это всегда хорошо и правильно: чем быстрее отдашь долг, тем меньше процентов заплатишь банку. Эта логика верна, но только наполовину, потому что есть один нюанс, который делает досрочное погашение абсолютно бесполезным или даже вредным в определённых ситуациях. Речь идёт о так называемых аннуитетных платежах, когда каждый месяц вы платите одну и ту же сумму, где в первой половине срока львиная доля уходит на проценты, а тело кредита почти не уменьшается. Если вы начинаете досрочно погашать такой кредит, когда до его окончания осталось больше половины срока, вы спасаете себя от огромной переплаты, потому что отрубаете проценты в будущем. Но если вы решаете погасить досрочно в последней трети срока, когда вы уже почти выплатили все проценты и осталось только тело долга, эффект оказывается минимальным, а иногда и вовсе нулевым.

Представьте, что вы взяли потребительский кредит на три года. Вы исправно платили два с половиной года и теперь собрались погасить остаток досрочно. Казалось бы, хорошее дело, но на самом деле за эти два с половиной года банк уже получил с вас почти все проценты, которые были заложены в график. Оставшаяся сумма — это чистое тело долга без процентов, и досрочное погашение не сэкономит вам практически ничего. Более того, если у вас есть другие долги или вы не создали подушку безопасности, эти деньги гораздо полезнее направить туда, потому что экономия от досрочного погашения старого кредита будет мизерной по сравнению с тем, сколько вы можете потерять на процентах по кредитной карте или сколько выиграете от спокойствия с подушкой на счете.

Как не попасть в эту ловушку? Прежде чем вносить досрочный платёж, зайдите в график платежей и посмотрите, сколько процентов вы ещё должны банку за оставшееся время. Если эта сумма меньше, чем, скажем, комиссия за перевод или ваши потенциальные потери от досрочного изъятия денег из накоплений, смысла в погашении просто нет. Особенно это касается ипотеки, где проценты начисляются на остаток долга, и даже небольшое досрочное погашение в первые годы даёт колоссальный эффект, а в последние годы — почти незаметный.

Самое разумное — смотреть на свой кредит как на инструмент и принимать решение не из абстрактного желания быть никому не должным, а из холодного расчёта: что выгоднее? Погасить досрочно, освободить платёж и направить его в накопления, или продолжать платить по графику, а свободные деньги положить на депозит или инвестировать? Иногда ставка по кредиту ниже, чем доходность по безрисковым инструментам, и тогда досрочное погашение — это не экономия, а упущенная выгода.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

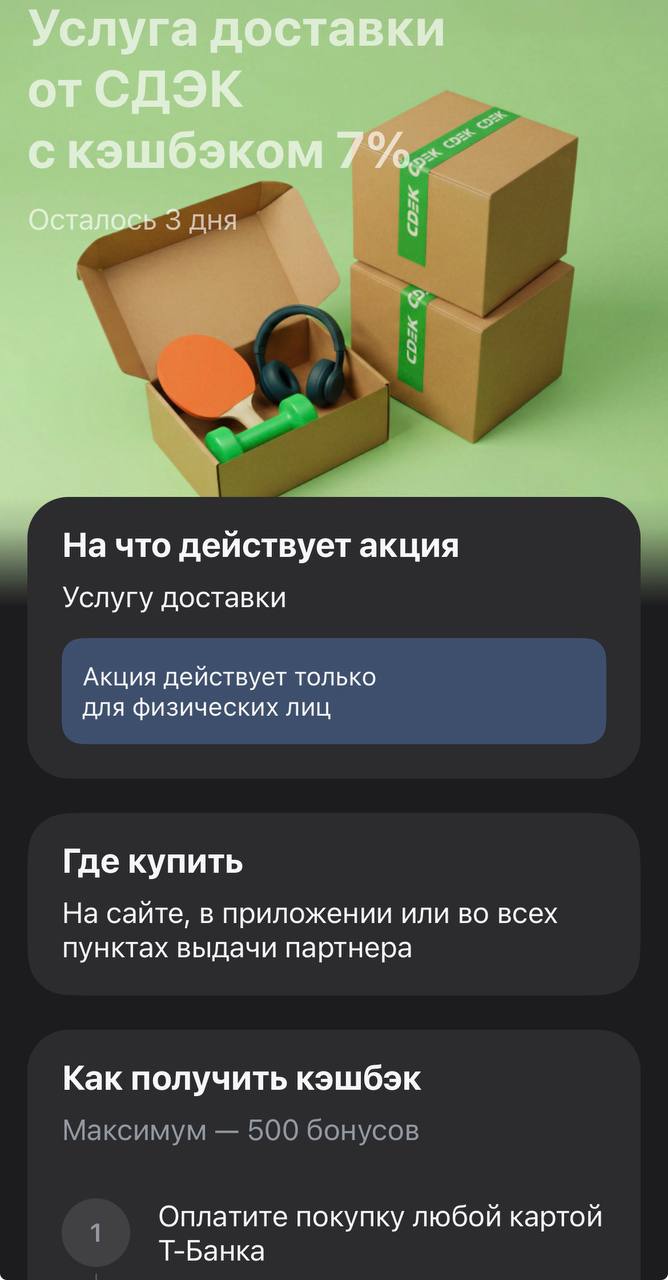

Отправить подарок близким в другой город, передать забытые вещи или переслать заказ с маркетплейса — услуги курьерских служб нужны нам чаще, чем кажется. Чтобы стоимость доставки не кусалась, Т-Банк запустил партнерское предложение со СДЭК. Кэшбэк 7% поможет немного «приземлить» чек, особенно если вы отправляете что-то тяжелое или на дальнее расстояние.

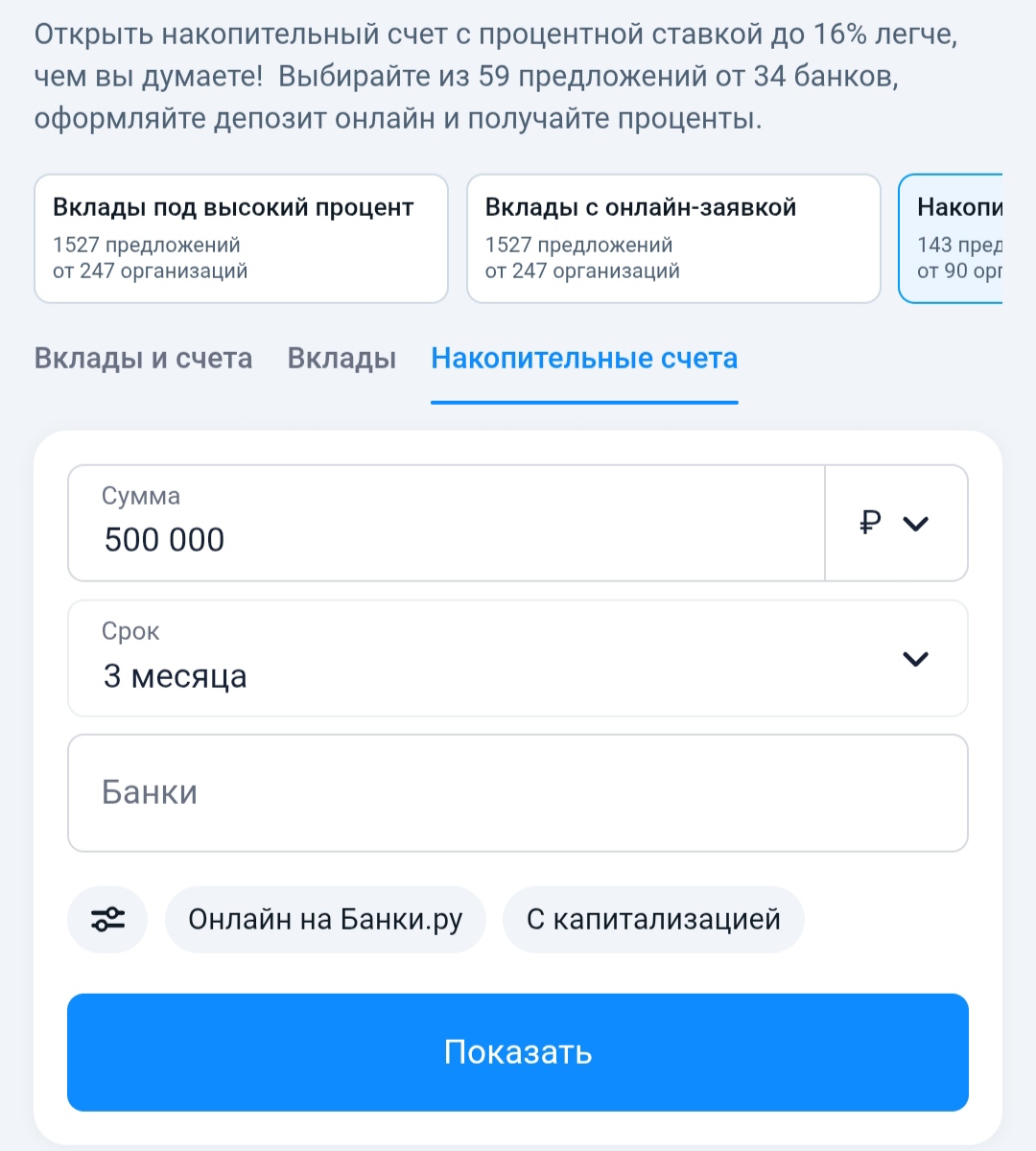

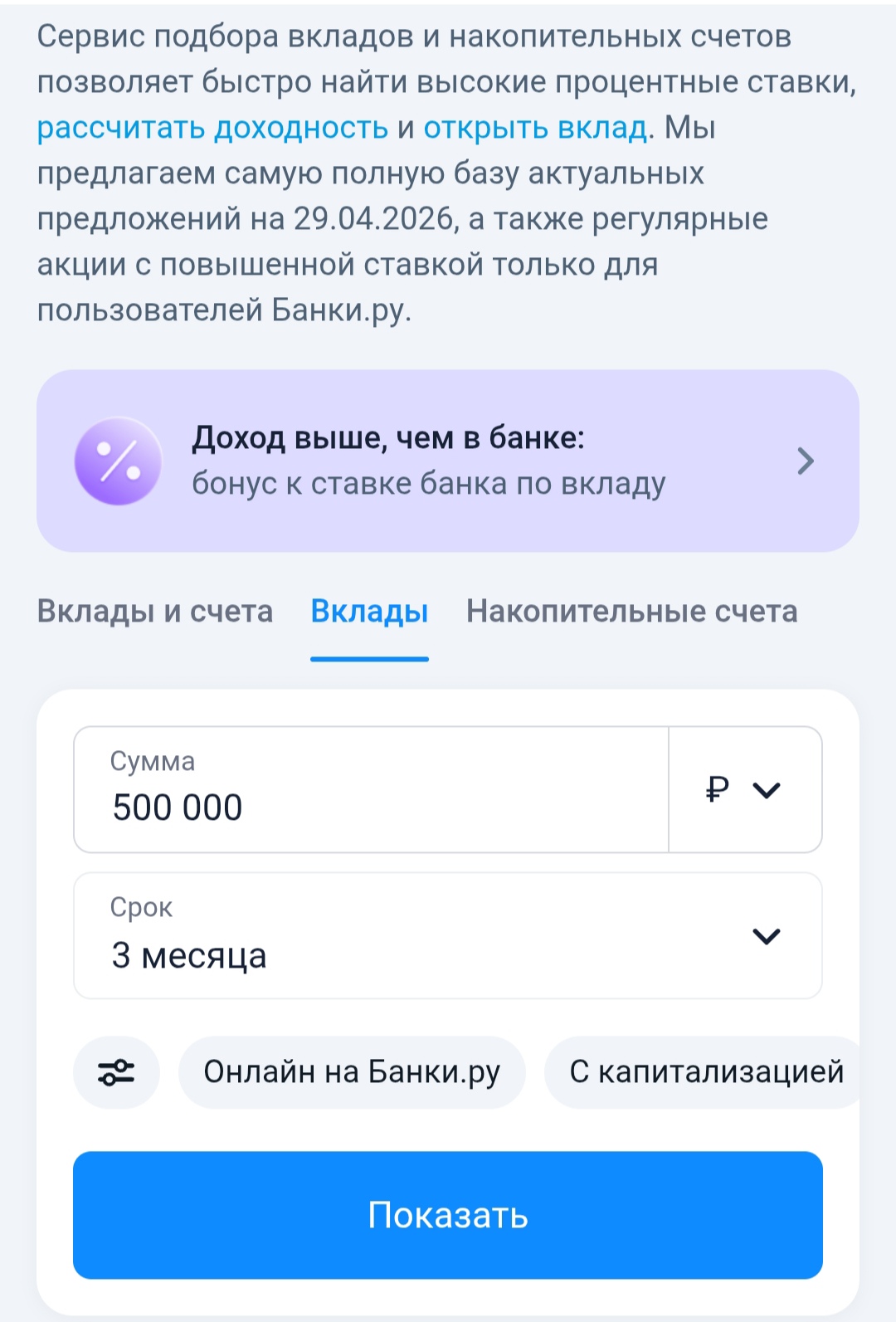

Когда я решил переложить свой резервный фонд с карты на накопительный счет, главным критерием для меня была предсказуемость. Я не хотел, чтобы через два месяца банк понизил ставку, сославшись на "изменение рыночных условий". Или чтобы ставка зависела от того, потратил ли я определенную сумму по дебетовой карте. Мне нужен был простой и честный продукт: вот процент, он не меняется, деньги можно снимать когда угодно. Я зашел на Банки.ру, чтобы сравнить накопительные счета, и нашел...

Когда я решил открыть вклад, я думал, что самое главное — это ставка. Чем выше, тем лучше. Но потом я понял, что нужно еще выбрать, КАК я буду получать проценты: каждый месяц на карту, в конце срока одной суммой или с капитализацией. Каждый вариант по-своему удобен. Я зашел на Банки.ру, сравнил вклады с разной периодичностью выплат и нашел тот, который подходит именно под мои цели. Рассказываю, чем отличаются эти варианты и как я выбирал.

С чего я начал и какие были цели

У меня была сумма, которую...

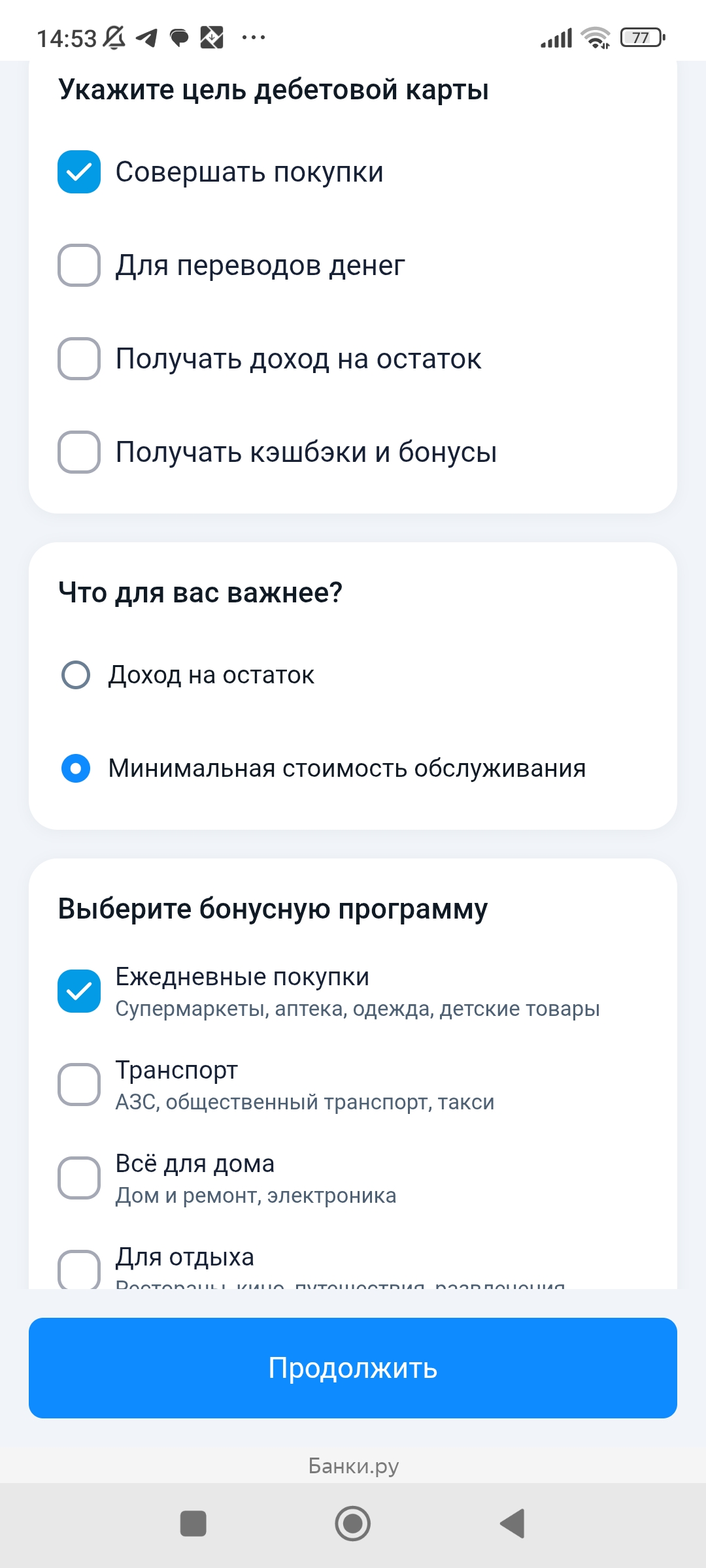

Долгое время я пользовался дебетовой картой того банка, куда приходила зарплата. Казалось удобным — всё в одном приложении, деньги поступают, трачу их же. Но в какой-то момент я случайно посчитал, сколько кэшбэка получаю за месяц, и удивился — всего пара сотен рублей. Я зашел на Банки.ру, чтобы сравнить дебетовые карты других банков. Оказалось, что за те же самые траты (супермаркеты, кафе, аптеки) можно получать в несколько раз больше. Рассказываю, как выбирал и почему теперь не боюсь менять...

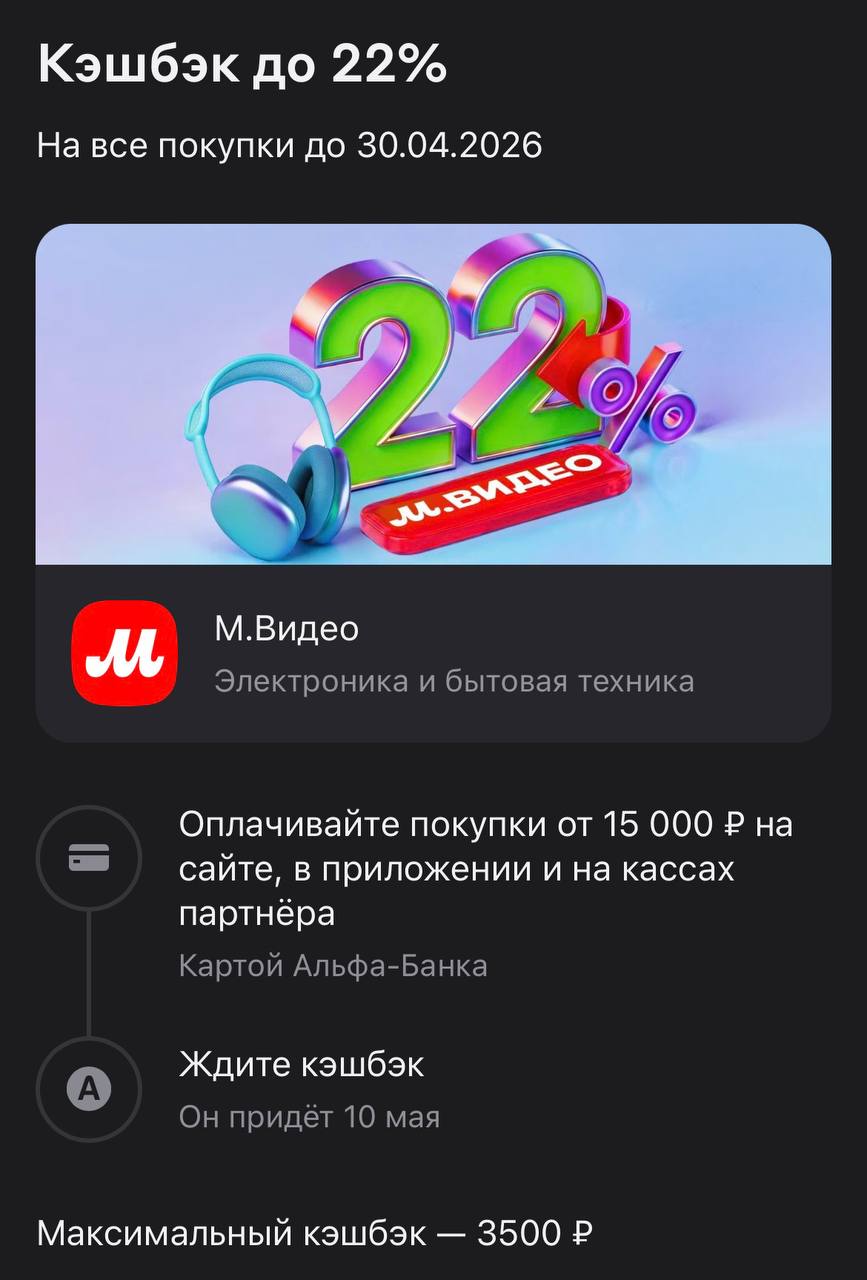

Если вы давно откладывали покупку нового монитора, мощного пылесоса или той самой кофемашины к майским праздникам, то Альфа-Банк подкинул отличный повод закрыть этот вопрос прямо сейчас. Возврат до 22% за электронику — это не просто приятный бонус, а реальный шанс сэкономить несколько тысяч рублей на ровном месте. Учитывая ценники на качественную технику, такая акция превращает крупную покупку в грамотную инвестицию в собственный комфорт.

Максимальная ставка для вклада с повышенной ставкой

составляет 13,14% годовых с ежемесячной выплатой процентов и 13,5% годовых с

ежемесячной капитализацией процентов при размещении на срок 6 месяцев.

Минимальна сумма вклада — 50 тыс. рублей. Срок размещения средств — от 1 до 24 месяцев.

Вклад можно пополнять только в первые 30 дней с момента открытия/пролонгации

вклада,

за исключением вкладов сроком на 1 месяц, пополнение которых возможно только

в дату открытия (первого пополнения) вклада.

С 29 апреля банк понизил ставку по накопительному счету.

17 апреля 2026 года в Москве прошел форум DOLG TALK — площадка, где обсуждают все самое важное для рынка взыскания. На этот раз ведущими темами стали вопросы регулирования, технологий и инвестирования. Организаторами традиционно выступили СМИ «Рынок взыскания» и ЭТП DEBTPRICE. На мероприятие собрались представители банков, МФО, юридических и финтех-компаний, инвесторы и крупные коллекторские агентства. Среди участников была и ПКО «Защита онлайн», которую представлял генеральный директор Денис...

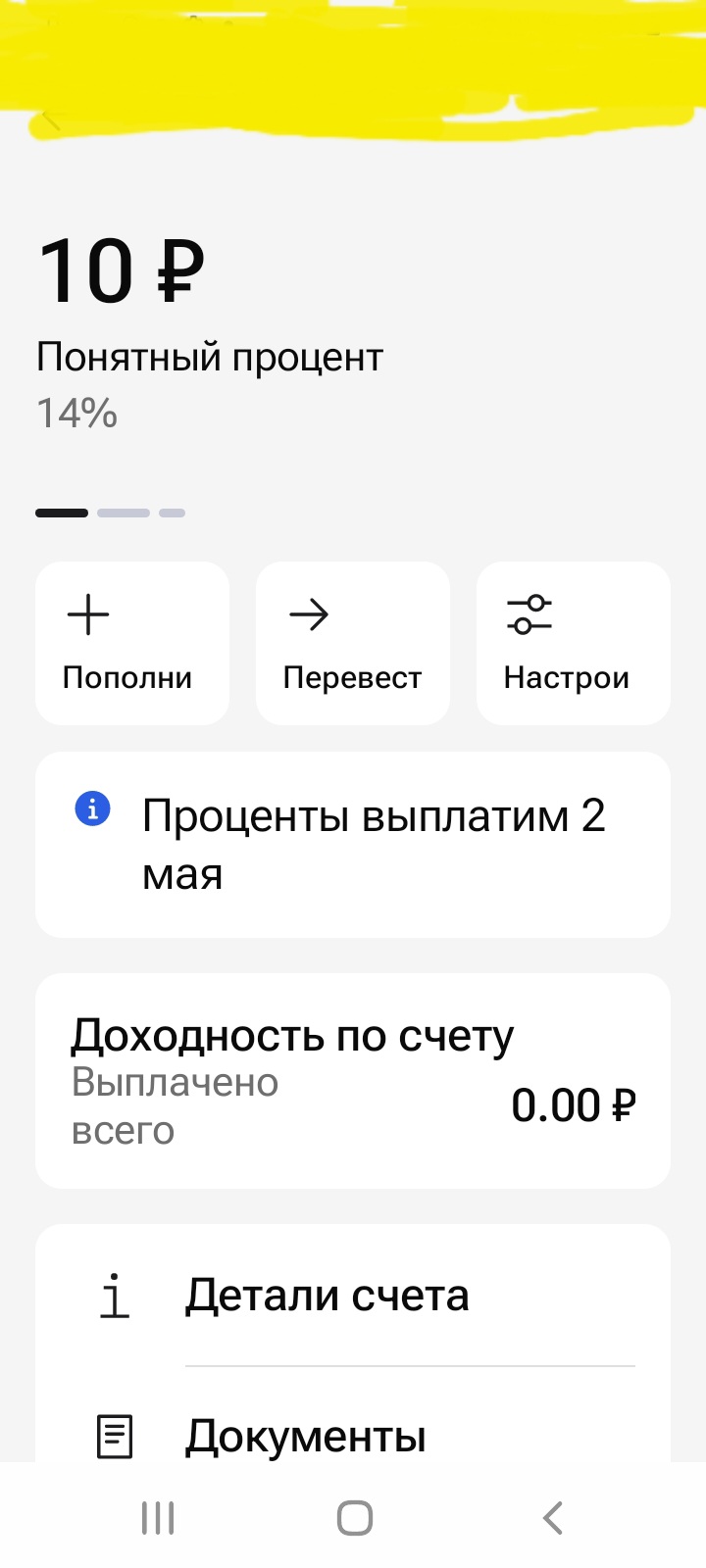

Сегодня , в своём этом посте, хочу поделится своим опытом по открытию выгодного для меня и нужного банковского продукта в ГПБ ,, Понятный процент ,, через маркетплейс банки ру. https://www.banki.ru/products/deposits/. Итак, 24 апреля зайдя в соответствующий раздел, в ЛК банки ру., установил нужные мне параметры для открытия НС на минимальный остаток, сумму 200т ₽ и выбрал из предложенных вариантов НС в ГПБ . Для,,новых клиентов по статусу,, ( отсутствуе 90 дней до дня открытия НС...

Всем привет, скажите а тут правда кредит быстро оформляется? И вообще хорошая платформа банки ру?