Как я через Банки.ру сравнивал вклады с разной периодичностью выплаты процентов

Когда я решил открыть вклад, я думал, что самое главное — это ставка. Чем выше, тем лучше. Но потом я понял, что нужно еще выбрать, КАК я буду получать проценты: каждый месяц на карту, в конце срока одной суммой или с капитализацией. Каждый вариант по-своему удобен. Я зашел на Банки.ру, сравнил вклады с разной периодичностью выплат и нашел тот, который подходит именно под мои цели. Рассказываю, чем отличаются эти варианты и как я выбирал.

С чего я начал и какие были цели

У меня была сумма, которую я решил не трогать два года. Но при этом я хотел получать небольшой регулярный доход — например, чтобы оплачивать мобильную связь или интернет. То есть мне нужны были не просто "деньги в конце", а ежемесячный поток.

Я знал, что есть три варианта:

· Проценты выплачиваются каждый месяц на отдельный счет или карту (тело вклада не меняется).· Проценты капитализируются (прибавляются к телу вклада, и в следующем месяце проценты начисляются уже на увеличенную сумму).· Проценты выплачиваются в конце срока (все одной суммой).

У каждого варианта свои плюсы и минусы. Мне нужно было выбрать тот, который даст нужный мне результат.

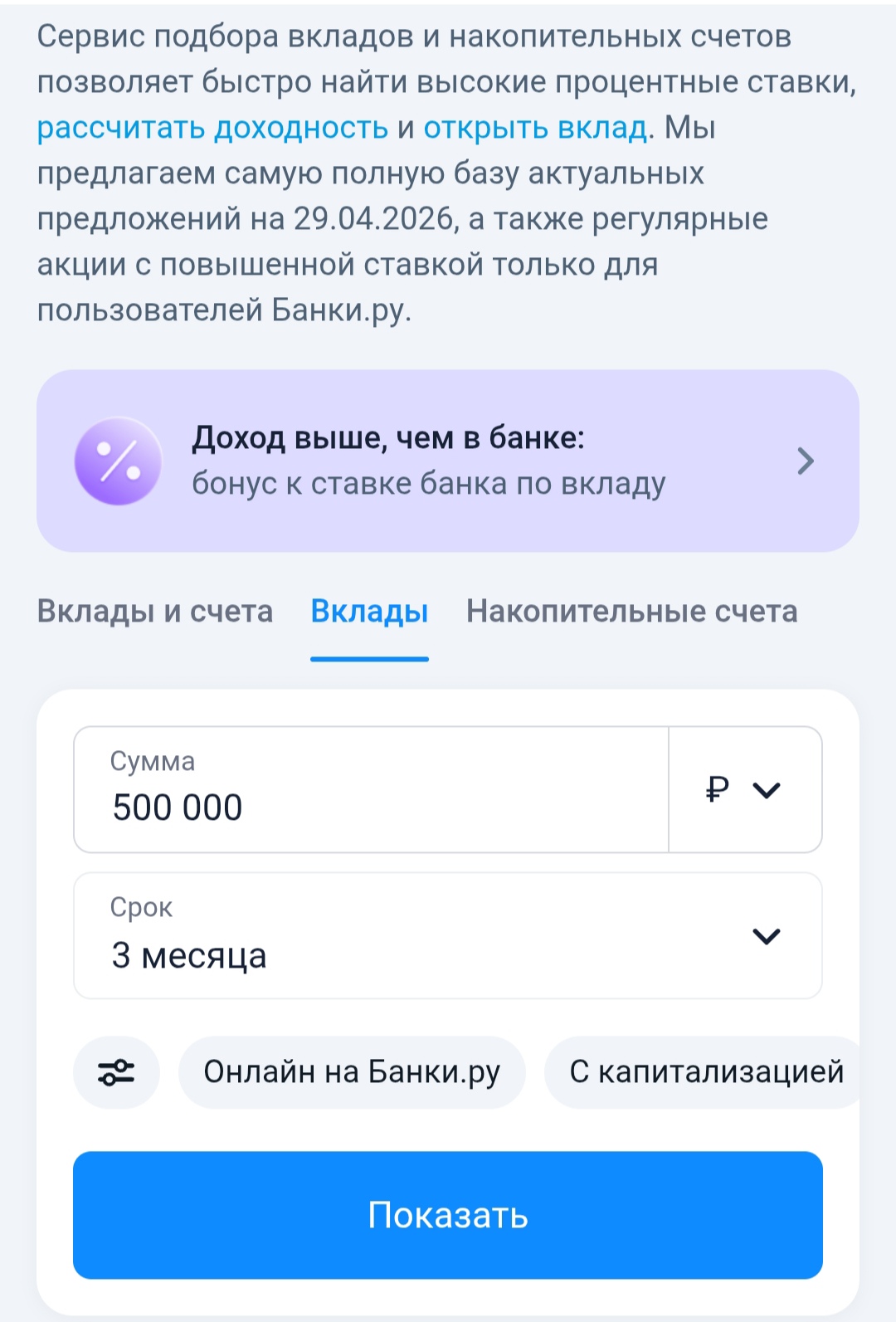

Как я сравнивал вклады на Банки.ру

Я зашел в каталог вкладов и начал изучать. Для чистоты эксперимента я выбрал вклады одного банка с одинаковой ставкой (условно 16%), но с разной периодичностью выплат.

Первый вариант — с ежемесячной выплатой процентов на карту. Ставка 16%, проценты каждый месяц поступают на отдельный счет, тело вклада не растет. Через два года я получаю ровно ту сумму, которую положил, плюс за эти два года мне каждый месяц капали деньги на карту. Сумма ежемесячных выплат зависела от ставки и суммы вклада.

Второй вариант — с капитализацией (ежемесячной). Ставка та же 16%, но проценты каждый месяц прибавляются к телу вклада. В следующем месяце проценты начисляются уже на увеличенную сумму. В результате в конце срока я получаю большую сумму, чем положил. Но деньги не поступают ко мне на карту каждый месяц.

Третий вариант — с выплатой в конце срока. Ставка 16%, проценты не капитализируются, не выплачиваются ежемесячно, а прибавляются к телу вклада в конце срока (фактически капитализация раз в два года). Эффективная ставка ниже, чем у ежемесячной капитализации, потому что проценты не работают внутри срока.

Я посчитал на калькуляторе, сколько я получу в деньгах через два года в каждом варианте, и сколько получу ежемесячно (если вариант предполагает выплаты).

Что я выяснил

Первый вариант (ежемесячные выплаты): через два года тело вклада не изменилось, но за это время я получил каждый месяц определенную сумму. В сумме за два года это составило чуть меньше, чем доход по второму варианту. Но деньги поступали регулярно, и я мог их тратить.

Второй вариант (капитализация): через два года я получил больше всего (за счет сложного процента), но не получил ни рубля на руки раньше. Все деньги — одной суммой в конце.

Третий вариант (выплата в конце): доход оказался чуть ниже, чем при ежемесячной капитализации, потому что проценты не капитализировались ежемесячно. Это менее выгодный вариант, если нет особых причин его выбирать.

На чем я остановился

Мне нужен был регулярный доход на текущие расходы, поэтому я выбрал первый вариант — вклад с ежемесячной выплатой процентов на отдельный счет. Да, общая доходность за два года была чуть ниже, чем при капитализации. Но мне важнее было получать деньги каждый месяц, а не ждать два года.

Если бы я копил на конкретную цель (например, на первоначальный взнос) и знал, что не трону деньги до конца срока, я бы выбрал капитализацию — она дает максимальный итоговый доход. А если бы мне было все равно на регулярные выплаты и не хотелось заморачиваться с капитализацией, я бы выбрал выплату в конце срока (меньше движений).

Как вклад показал себя за год

Я открыл вклад с ежемесячной выплатой процентов. Каждый месяц в определенное число на отдельный счет-копилку приходила сумма процентов. Я переводил ее на карту и оплачивал мобильную связь и одну подписку. Иногда оставалось на кофе.

Тело вклада оставалось нетронутым, и я знал, что через год получу его обратно. Это давало спокойствие.

Через год я закрыл вклад (деньги понадобились на другие цели). Все прошло без проблем.

Мои выводы и советы тем, кто выбирает вклад через Банки.ру

1. Сначала определите, зачем вам вклад. Если вы хотите просто сохранить деньги и получить максимальный доход в конце — выбирайте капитализацию. Если вам нужен регулярный доход сейчас — выбирайте ежемесячные выплаты на карту. Если вам все равно и лень заморачиваться — выплата в конце срока.2. Сравните эффективную ставку. Вклад с капитализацией при той же номинальной ставке дает более высокую реальную доходность, чем вклад с выплатой в конце. А вклад с ежемесячными выплатами — самую низкую из трех (потому что вы не даете банку пользоваться вашими процентами дальше).3. Проверьте, куда выплачиваются проценты. На отдельный счет? На карту? Можно ли их снимать без комиссии? В идеале — на карту или на счет, откуда они легко переводятся.4. Если выбираете капитализацию, смотрите периодичность. Ежемесячная капитализация выгоднее ежеквартальной, а ежеквартальная — выгоднее ежегодной. На длинном сроке разница заметна.5. Не забывайте про налоги. Если сумма процентов за год превышает определенный лимит (связан с ключевой ставкой ЦБ), придется заплатить налог. Это касается всех вкладов, независимо от периодичности выплат.6. Сравните несколько банков. Периодичность выплат — не единственный параметр. Ставки, надежность банка, минимальная сумма, условия досрочного расторжения — всё это важно. Посмотреть вклады с разной периодичностью выплат и сравнить их можно в каталоге на Банки.ру.

Главный урок

Вклад — это не просто "положил деньги под процент". Важно еще решить, как вы хотите получать этот процент. Для меня ежемесячные выплаты оказались удобнее, чем максимальная доходность в конце. Я получал небольшую, но регулярную сумму, которая покрывала часть ежемесячных расходов, а тело вклада оставалось нетронутым. Банки.ру помог мне увидеть все варианты и выбрать именно тот, который подходил под мой образ жизни.

P.S. "Уставший путник! Если ты дошёл до моей страницы и тебе не хватает сил испить из этого финансового источника📜, то просто прочти 💻 вступление и эпилог ➕ оцени инфографику 📈 📊 - я очень старалась😊" С.И.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Дорогие друзья и коллеги!!! От души поздравляю вас с днем России!!! МИРА и Добра вам! 🇷🇺

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Долгое время я пользовался дебетовой картой того банка, куда приходила зарплата. Казалось удобным — всё в одном приложении, деньги поступают, трачу их же. Но в какой-то момент я случайно посчитал, сколько кэшбэка получаю за месяц, и удивился — всего пара сотен рублей. Я зашел на Банки.ру, чтобы сравнить дебетовые карты других банков. Оказалось, что за те же самые траты (супермаркеты, кафе, аптеки) можно получать в несколько раз больше. Рассказываю, как выбирал и почему теперь не боюсь менять...

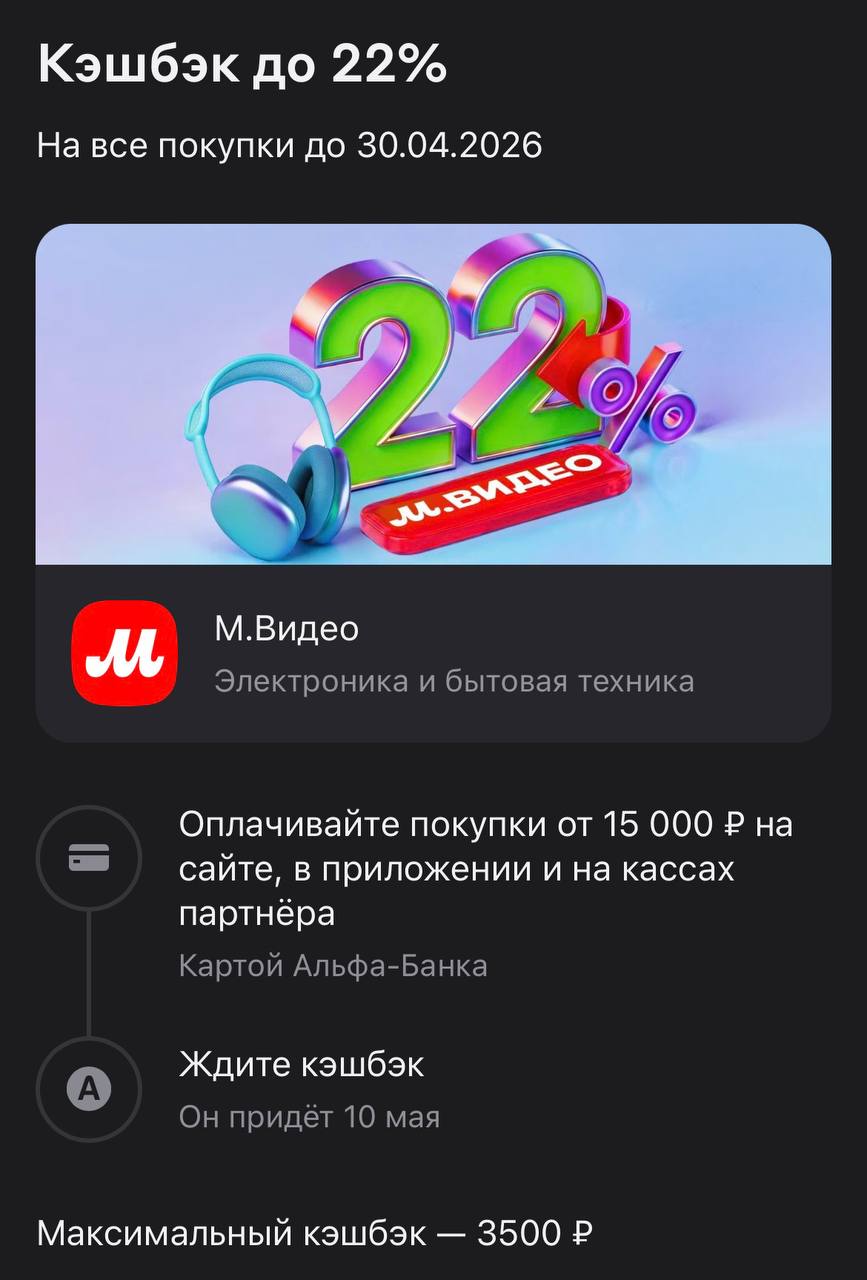

Если вы давно откладывали покупку нового монитора, мощного пылесоса или той самой кофемашины к майским праздникам, то Альфа-Банк подкинул отличный повод закрыть этот вопрос прямо сейчас. Возврат до 22% за электронику — это не просто приятный бонус, а реальный шанс сэкономить несколько тысяч рублей на ровном месте. Учитывая ценники на качественную технику, такая акция превращает крупную покупку в грамотную инвестицию в собственный комфорт.

Максимальная ставка для вклада с повышенной ставкой

составляет 13,14% годовых с ежемесячной выплатой процентов и 13,5% годовых с

ежемесячной капитализацией процентов при размещении на срок 6 месяцев.

Минимальна сумма вклада — 50 тыс. рублей. Срок размещения средств — от 1 до 24 месяцев.

Вклад можно пополнять только в первые 30 дней с момента открытия/пролонгации

вклада,

за исключением вкладов сроком на 1 месяц, пополнение которых возможно только

в дату открытия (первого пополнения) вклада.

С 29 апреля банк понизил ставку по накопительному счету.

17 апреля 2026 года в Москве прошел форум DOLG TALK — площадка, где обсуждают все самое важное для рынка взыскания. На этот раз ведущими темами стали вопросы регулирования, технологий и инвестирования. Организаторами традиционно выступили СМИ «Рынок взыскания» и ЭТП DEBTPRICE. На мероприятие собрались представители банков, МФО, юридических и финтех-компаний, инвесторы и крупные коллекторские агентства. Среди участников была и ПКО «Защита онлайн», которую представлял генеральный директор Денис...

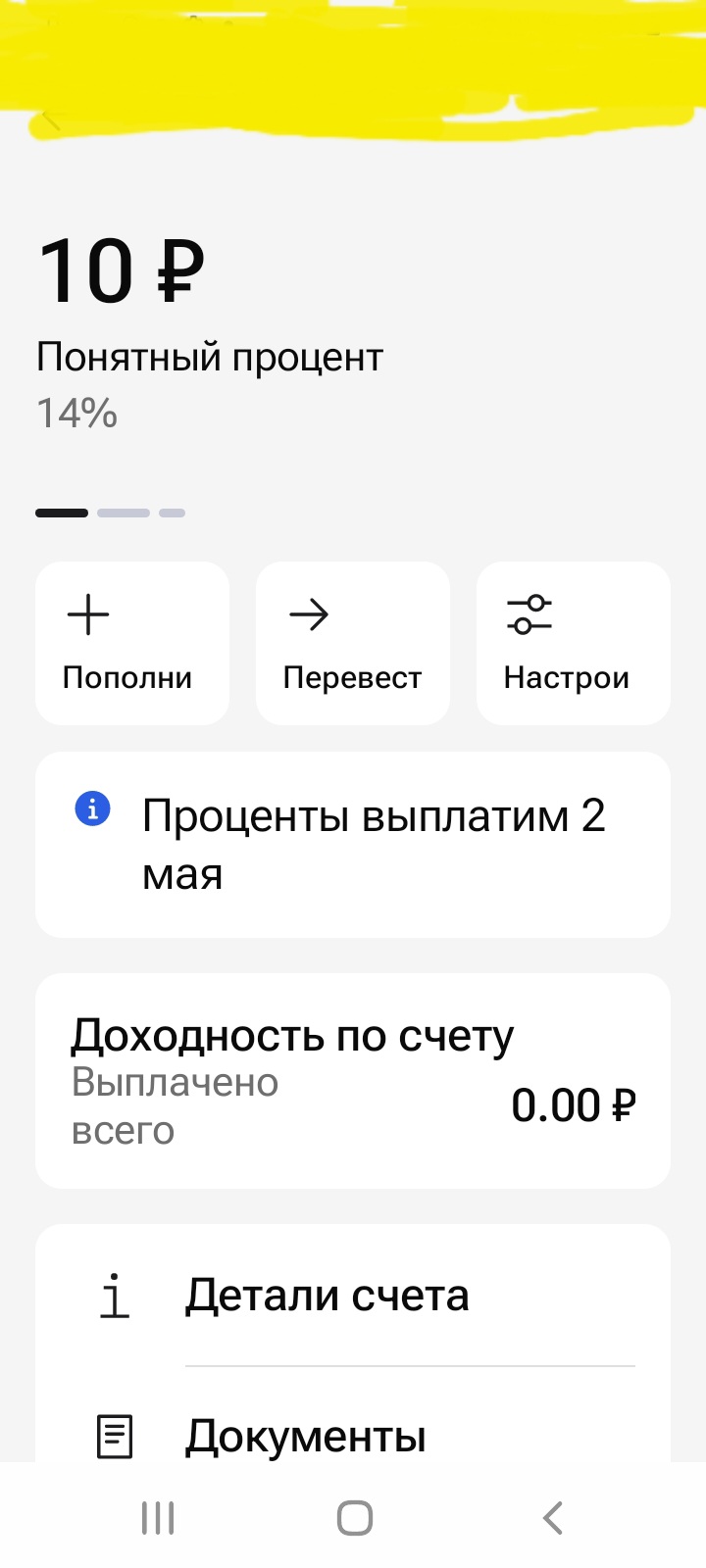

Сегодня , в своём этом посте, хочу поделится своим опытом по открытию выгодного для меня и нужного банковского продукта в ГПБ ,, Понятный процент ,, через маркетплейс банки ру. https://www.banki.ru/products/deposits/. Итак, 24 апреля зайдя в соответствующий раздел, в ЛК банки ру., установил нужные мне параметры для открытия НС на минимальный остаток, сумму 200т ₽ и выбрал из предложенных вариантов НС в ГПБ . Для,,новых клиентов по статусу,, ( отсутствуе 90 дней до дня открытия НС...

Всем привет, скажите а тут правда кредит быстро оформляется? И вообще хорошая платформа банки ру?

К 2025 году разрыв в заработках между мужчинами и женщинами в России составил почти 40 тысяч рублей — к такому выводу пришли эксперты РИА Новости, проанализировав статистические данные.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Хочется увидеть хотя бы одного мошенника вживую, на показательном суде. В противном случае, постепенно размывается грань между законопослушным гражданином и мошенником. ФНС без суда и следствия делает всех "нелегальными переводчиками" нелегальных средств.

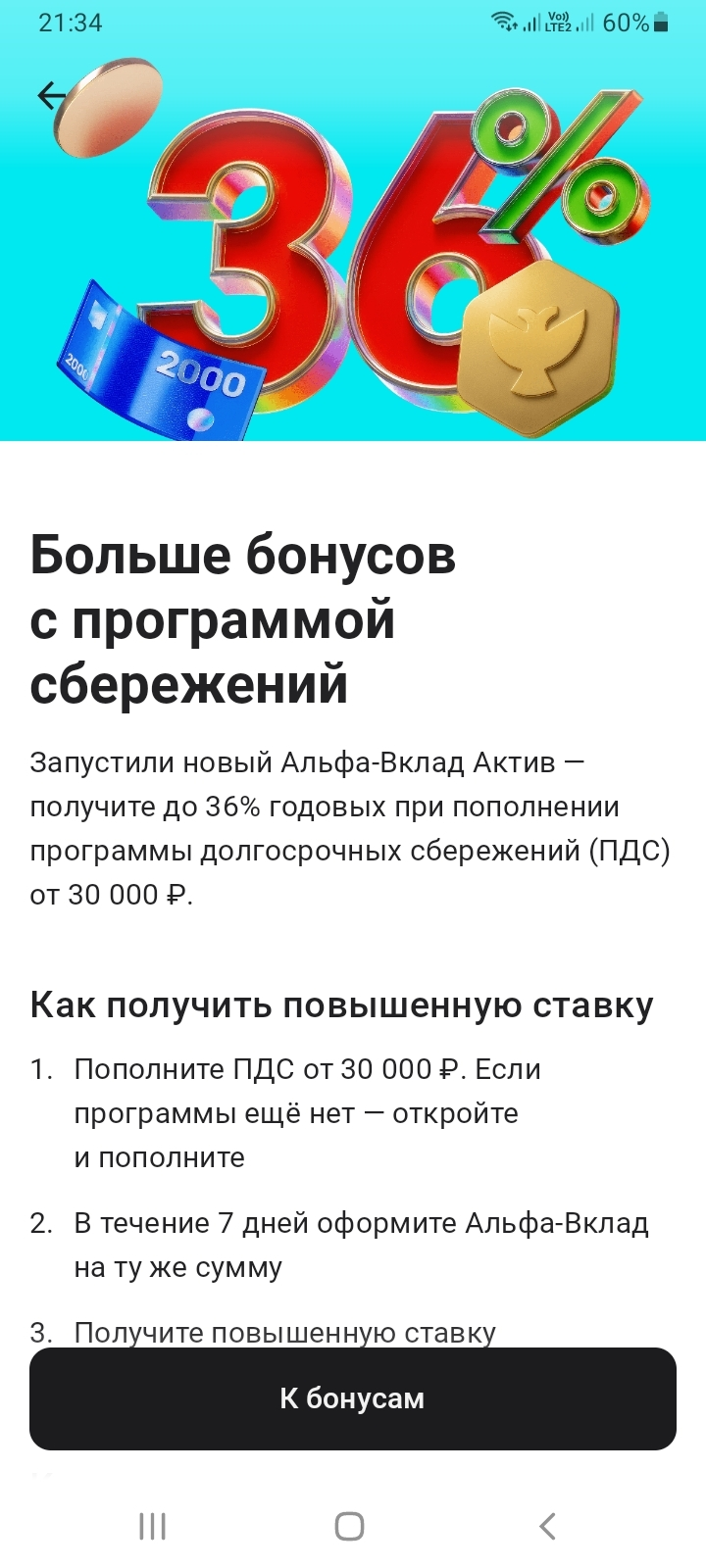

Альфа-Банк запустил новый Альфа-Вклад Актив - можно получить до 36% годовых по вкладу, если пополнить программу долгосрочных сбережений от 30 000 руб.