Как я через Банки.ру искал накопительный счет без "плавающей" ставки

Когда я решил переложить свой резервный фонд с карты на накопительный счет, главным критерием для меня была предсказуемость. Я не хотел, чтобы через два месяца банк понизил ставку, сославшись на "изменение рыночных условий". Или чтобы ставка зависела от того, потратил ли я определенную сумму по дебетовой карте. Мне нужен был простой и честный продукт: вот процент, он не меняется, деньги можно снимать когда угодно. Я зашел на Банки.ру, чтобы сравнить накопительные счета, и нашел вариант, где ставка фиксированная и долго не менялась. Рассказываю, как выбирал и на что обращал внимание.

С чего я начал и какие были требования

У меня был резервный фонд — деньги на черный день. Они должны лежать в доступности, но при этом приносить хоть какой-то доход. Вклады не подходили из-за потери процентов при досрочном снятии. Накопительный счет казался идеальным решением.

Мои требования:

· Ставка должна быть фиксированной (или действовать хотя бы год без изменений). Никаких "до 15% годовых" с кучей оговорок.· Бесплатное открытие и обслуживание без условий.· Возможность пополнения и снятия в любой момент без потери процентов за прошедшие дни.· Начисление процентов на фактический остаток (а не на минимальный за месяц).· Банк должен быть надежным (желательно из топ-50 по активам).

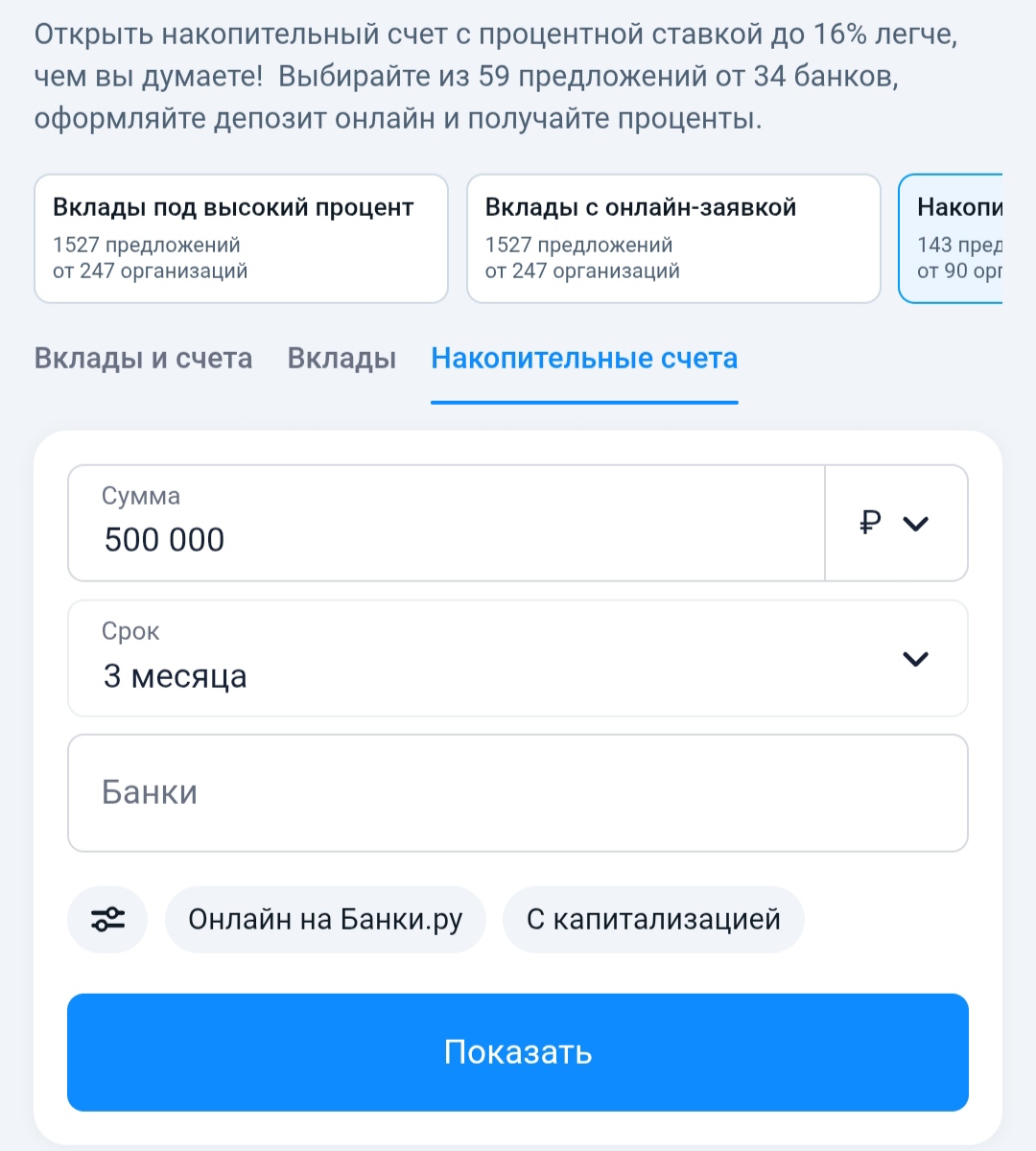

Как я сравнивал накопительные счета на Банки.ру

Я зашел в каталог накопительных счетов и начал изучать. Честно скажу, найти счет с фиксированной долгосрочной ставкой оказалось непросто.

Первое, что я заметил, — многие банки рекламируют высокие ставки, но мелким шрифтом указано "на первые 2-3 месяца" или "с плавающей ставкой, которая может измениться в любой момент". Это меня не устраивало. Я хотел знать, сколько получу через полгода, а не гадать.

Второе — я обратил внимание на условия получения максимальной ставки. В одном банке высокая ставка действовала только при подписке на платный пакет услуг (300 рублей в месяц). В другом — при тратах по дебетовой карте от 15 000 рублей в месяц. В третьем — при зачислении зарплаты на счет. Я не хотел привязываться к таким условиям, поэтому искал счет без них.

Третье — я сравнивал, как начисляются проценты. В одних счетах — на минимальный остаток за месяц (если вы сняли деньги 20-го числа, проценты за остаток до снятия могут потерять). В других — на фактический ежедневный остаток (справедливо). Я выбирал второй вариант.

Четвертое — я проверил, есть ли комиссии. За открытие, за обслуживание, за снятие наличных, за переводы. В нормальных накопительных счетах их не должно быть.

Пятое — я смотрел на надежность банка. Малоизвестный банк мог предложить ставку повыше, но я решил не рисковать резервным фондом. Остановился на банках из топ-30-50.

Какие варианты я рассматривал и на чем остановился

После нескольких дней сравнения у меня осталось два варианта.

Первый — банк из топ-30, ставка фиксированная на год, без условий, начисление на фактический остаток. Процент был средним по рынку.

Второй — банк из топ-15, ставка была чуть выше, но с условием: нужно тратить по их дебетовой карте от 5000 рублей в месяц, иначе ставка снижается. Я не хотел открывать еще одну дебетовую карту и следить за тратами.

Я выбрал первый вариант. Почему? Стабильность и простота. Я не хотел каждый месяц проверять, выполнил ли условия. Пусть ставка чуть ниже, зато я сплю спокойно и не веду бухгалтерию.

Как счет показал себя за полгода

Я перевел резервный фонд на этот накопительный счет. Прошло полгода. Ставка не менялась. Проценты начислялись каждый месяц на фактический остаток. Я несколько раз снимал небольшие суммы — проценты пересчитывались честно, без потерь.

Один раз я снял почти половину (понадобилось на ремонт). Через месяц вернул обратно. Система работает: проценты капают на то, что лежит.

За полгода набежала сумма, сопоставимая с несколькими походами в ресторан. Не гигантские деньги, но это доход, который я получил, просто оставив деньги на счете. Если бы они лежали на карте, я не получил бы ничего.

Мои выводы и советы тем, кто выбирает накопительный счет через Банки.ру

1. Определите, для чего вам накопительный счет. Если это резервный фонд (деньги могут понадобиться в любой момент) — накопительный счет идеален. Если вы точно знаете, что не тронете деньги год — вклад может дать ставку выше.2. Не гонитесь за максимальной ставкой с "плавающими" условиями. Ставка на 2-3 месяца с последующим падением до 1-2% — это маркетинг. Считайте эффективную ставку за весь период, который планируете держать деньги.3. Внимательно читайте, что нужно для получения максимальной ставки. Траты по карте, зарплатный проект, платная подписка. Если вы не готовы выполнять эти условия — ищите счет без них.4. Узнайте, на какой остаток начисляются проценты. На минимальный за месяц — плохо. На фактический ежедневный — хорошо. Это особенно важно, если вы планируете снимать деньги.5. Проверьте, как считаются проценты при досрочном снятии. В хорошем накопительном счете вы получаете пропорционально дням. В плохом — теряете всё за месяц.6. Не забывайте про надежность банка. Накопительные счета застрахованы (в пределах 1,4 млн рублей), но банк может лишиться лицензии, и возврат денег займет время. Для резервного фонда лучше выбирать банки из топ-30-50. Посмотреть накопительные счета и сравнить условия можно в каталоге на Банки.ру.

Главный урок

Накопительный счет с фиксированной ставкой и честными условиями — это лучший инструмент для хранения резервного фонда. Он дает небольшой, но гарантированный доход и полную доступность денег. Я потратил время на поиск счета без "плавающих" ставок и скрытых условий, и это окупилось — я не переживаю, что банк понизит процент, и не веду учет выполнения условий. Банки.ру помог быстро отсеять маркетинговые уловки и найти тот самый "рабочий и предсказуемый" вариант.

История №1

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

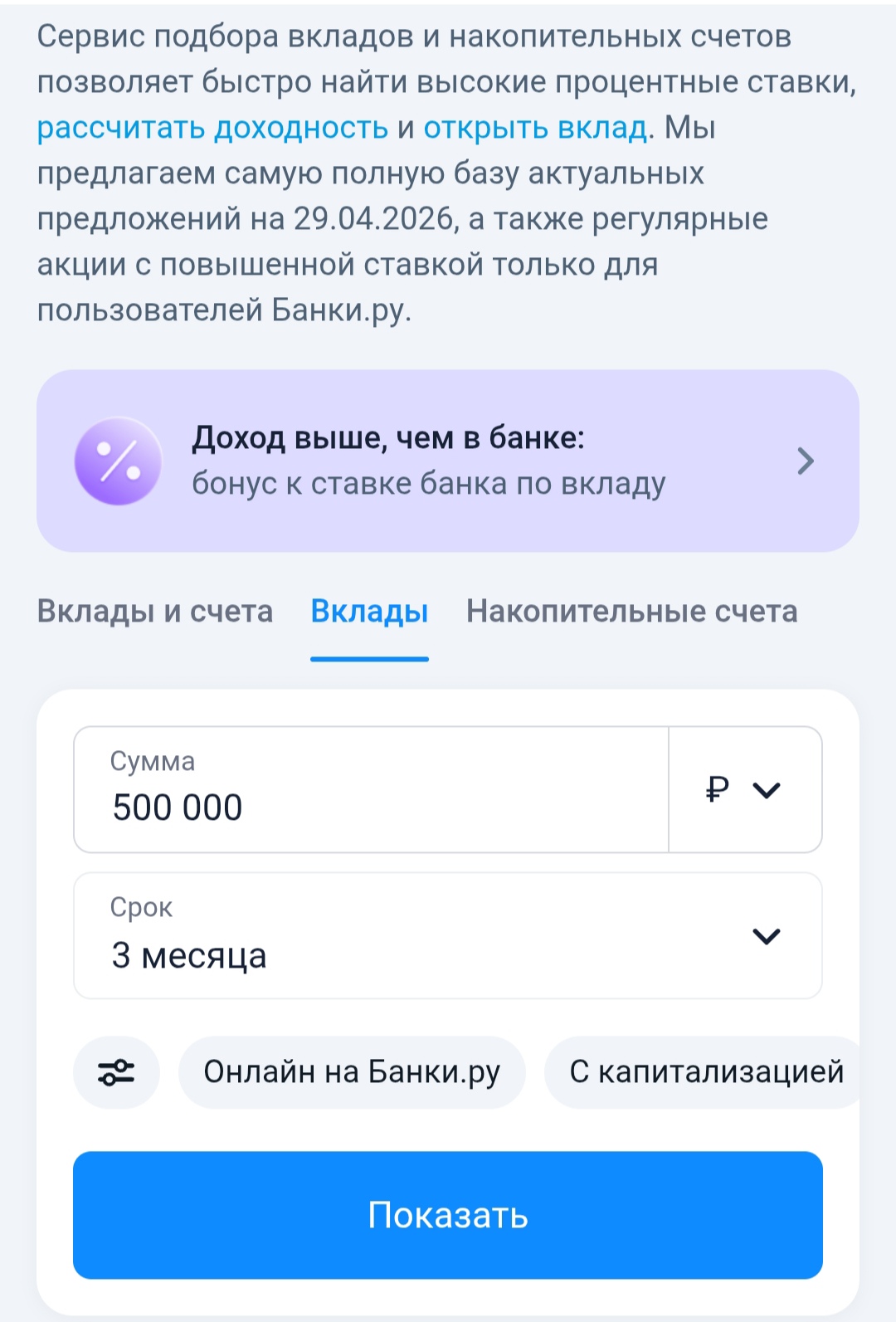

Когда я решил открыть вклад, я думал, что самое главное — это ставка. Чем выше, тем лучше. Но потом я понял, что нужно еще выбрать, КАК я буду получать проценты: каждый месяц на карту, в конце срока одной суммой или с капитализацией. Каждый вариант по-своему удобен. Я зашел на Банки.ру, сравнил вклады с разной периодичностью выплат и нашел тот, который подходит именно под мои цели. Рассказываю, чем отличаются эти варианты и как я выбирал.

С чего я начал и какие были цели

У меня была сумма, которую...

Долгое время я пользовался дебетовой картой того банка, куда приходила зарплата. Казалось удобным — всё в одном приложении, деньги поступают, трачу их же. Но в какой-то момент я случайно посчитал, сколько кэшбэка получаю за месяц, и удивился — всего пара сотен рублей. Я зашел на Банки.ру, чтобы сравнить дебетовые карты других банков. Оказалось, что за те же самые траты (супермаркеты, кафе, аптеки) можно получать в несколько раз больше. Рассказываю, как выбирал и почему теперь не боюсь менять...

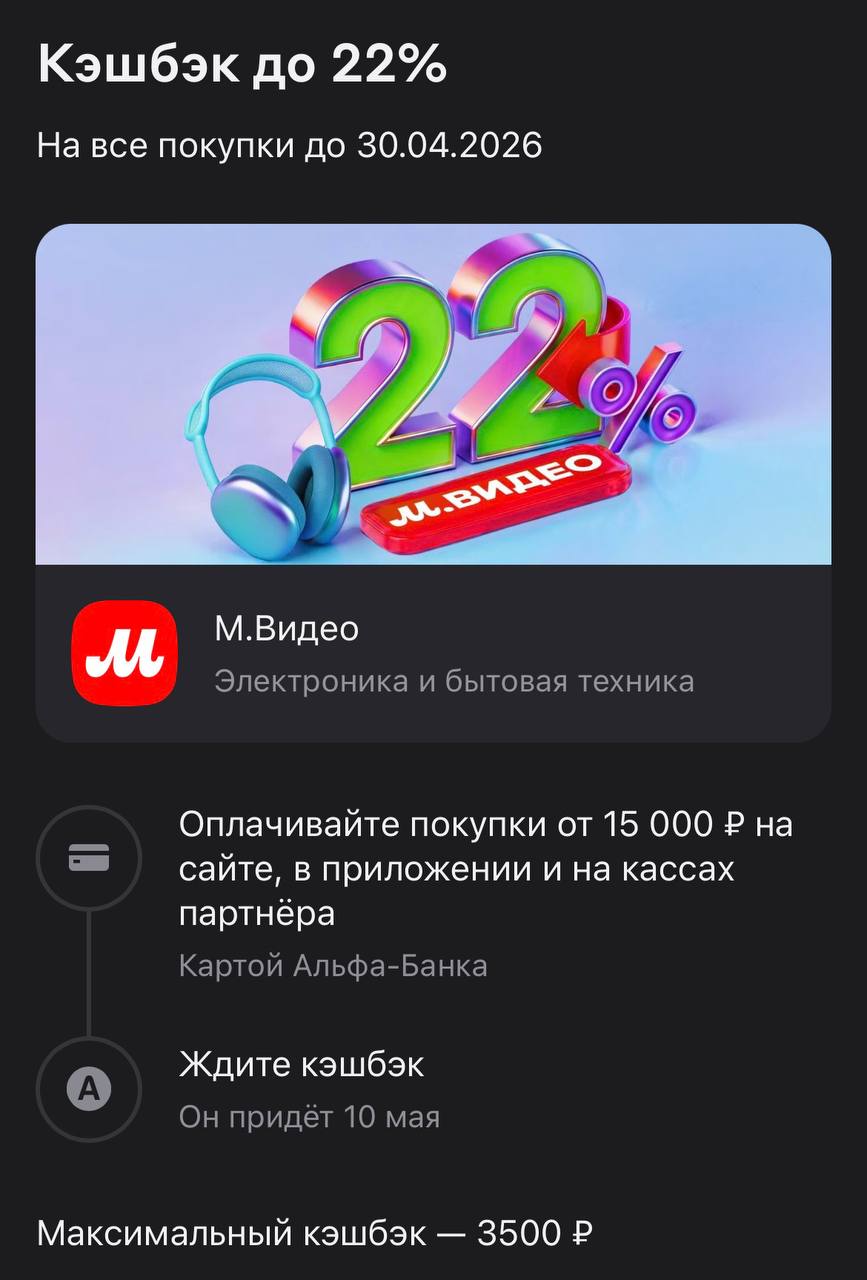

Если вы давно откладывали покупку нового монитора, мощного пылесоса или той самой кофемашины к майским праздникам, то Альфа-Банк подкинул отличный повод закрыть этот вопрос прямо сейчас. Возврат до 22% за электронику — это не просто приятный бонус, а реальный шанс сэкономить несколько тысяч рублей на ровном месте. Учитывая ценники на качественную технику, такая акция превращает крупную покупку в грамотную инвестицию в собственный комфорт.

Максимальная ставка для вклада с повышенной ставкой

составляет 13,14% годовых с ежемесячной выплатой процентов и 13,5% годовых с

ежемесячной капитализацией процентов при размещении на срок 6 месяцев.

Минимальна сумма вклада — 50 тыс. рублей. Срок размещения средств — от 1 до 24 месяцев.

Вклад можно пополнять только в первые 30 дней с момента открытия/пролонгации

вклада,

за исключением вкладов сроком на 1 месяц, пополнение которых возможно только

в дату открытия (первого пополнения) вклада.

С 29 апреля банк понизил ставку по накопительному счету.

17 апреля 2026 года в Москве прошел форум DOLG TALK — площадка, где обсуждают все самое важное для рынка взыскания. На этот раз ведущими темами стали вопросы регулирования, технологий и инвестирования. Организаторами традиционно выступили СМИ «Рынок взыскания» и ЭТП DEBTPRICE. На мероприятие собрались представители банков, МФО, юридических и финтех-компаний, инвесторы и крупные коллекторские агентства. Среди участников была и ПКО «Защита онлайн», которую представлял генеральный директор Денис...

Сегодня , в своём этом посте, хочу поделится своим опытом по открытию выгодного для меня и нужного банковского продукта в ГПБ ,, Понятный процент ,, через маркетплейс банки ру. https://www.banki.ru/products/deposits/. Итак, 24 апреля зайдя в соответствующий раздел, в ЛК банки ру., установил нужные мне параметры для открытия НС на минимальный остаток, сумму 200т ₽ и выбрал из предложенных вариантов НС в ГПБ . Для,,новых клиентов по статусу,, ( отсутствуе 90 дней до дня открытия НС...

Всем привет, скажите а тут правда кредит быстро оформляется? И вообще хорошая платформа банки ру?

К 2025 году разрыв в заработках между мужчинами и женщинами в России составил почти 40 тысяч рублей — к такому выводу пришли эксперты РИА Новости, проанализировав статистические данные.

Федеральная налоговая служба совместно с ЦБ разрабатывают систему признаков, по которым обычные переводы между гражданами могут быть квалифицированы как коммерческая деятельность. Среди потенциальных «маркеров» риска — регулярное поступление денег из других регионов, большое количество операций в рабочее время и высокая частота транзакций. Об этом пишет «РБК».

Хочется увидеть хотя бы одного мошенника вживую, на показательном суде. В противном случае, постепенно размывается грань между законопослушным гражданином и мошенником. ФНС без суда и следствия делает всех "нелегальными переводчиками" нелегальных средств.