Как я выбирал вклад через Банки.ру и почему ставка — не главное.

Недавно у меня появилась свободная сумма — 300 000 ₽, и я решил разместить её на вкладе, чтобы не просто хранить деньги, а немного защитить их от инфляции. Откладывать надолго не планировал, поэтому рассматривал варианты на 3–12 месяцев.

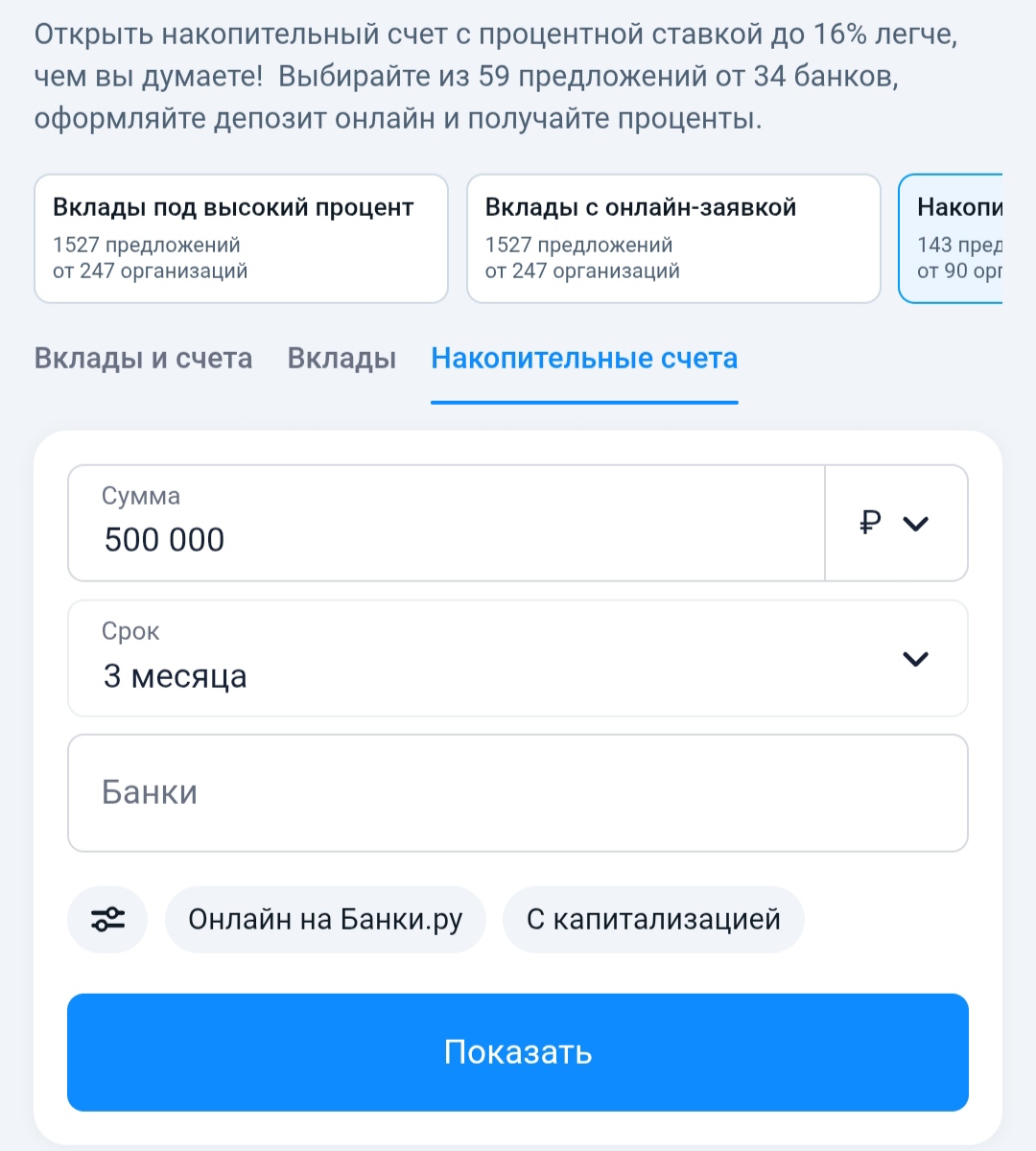

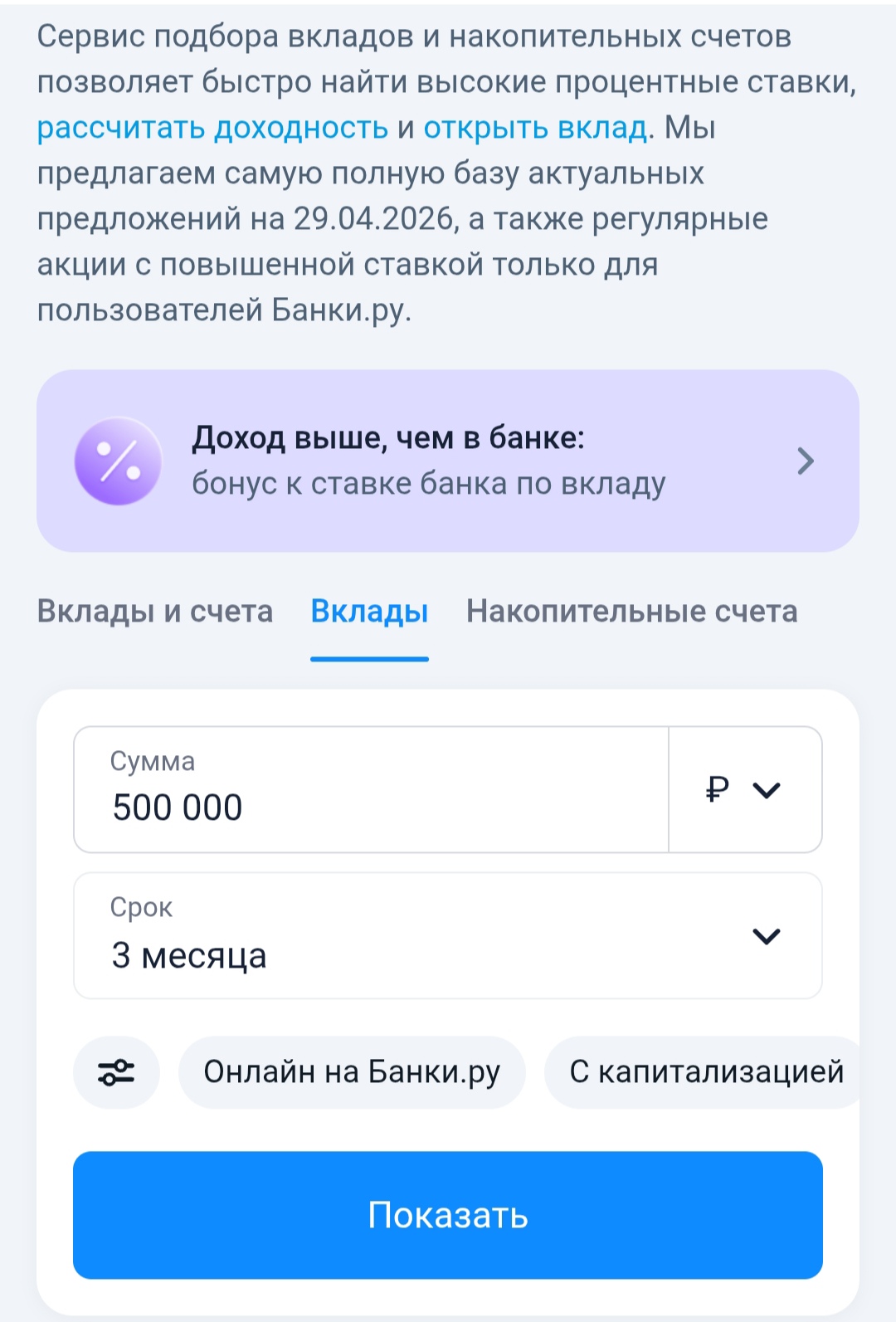

Начал с сравнения предложений через маркетплейс Банки.ру, чтобы не ходить по сайтам банков отдельно. Удобно, что можно сразу увидеть условия разных вкладов в одном месте.

https://www.banki.ru/products/deposits/

Что оказалось важнее ставки?

Сначала я, как и многие, смотрел на процент. Были предложения около 14–15% годовых, но при внимательном изучении условий выяснилось, что там есть ограничения:

• нет пополнения

• досрочное снятие почти полностью «съедает» проценты

• иногда ставка действует только на короткий срок или при новых деньгах.

После этого я стал смотреть глубже.

• можно ли пополнять вклад

• как начисляются проценты (ежемесячно или в конце срока)

• есть ли капитализация;

• насколько понятные условия без мелкого шрифта.

Что я в итоге выбрал?

Я остановился на вкладе сроком 6 месяцев примерно под 12–13% годовых. Он был не самым «рекламно выгодным», но более гибким

• можно было пополнять в начале срока

• проценты начислялись регулярно

• не было скрытых условий и сложных ограничений.

Оформление заняло около 10–15 минут прямо через маркетплейс, без посещения банка.

Какие выводы сделал?

Главный вывод , это высокая ставка сама по себе ничего не гарантирует. Важно учитывать реальное использование денег

• если нужна гибкость ,лучше чуть меньшая ставка, но с возможностью пополнения;

• если деньги точно не понадобятся ,можно рассматривать более жёсткие, но доходные варианты.

Теперь я всегда сравниваю не только проценты, но и условия целиком.

Итог!

Благодаря Банки.ру удалось быстро сравнить предложения и выбрать вклад под свою ситуацию, а не просто «самый высокий процент на бумаге». В дальнейшем планирую также использовать маркетплейс для выбора карты с кэшбэком.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

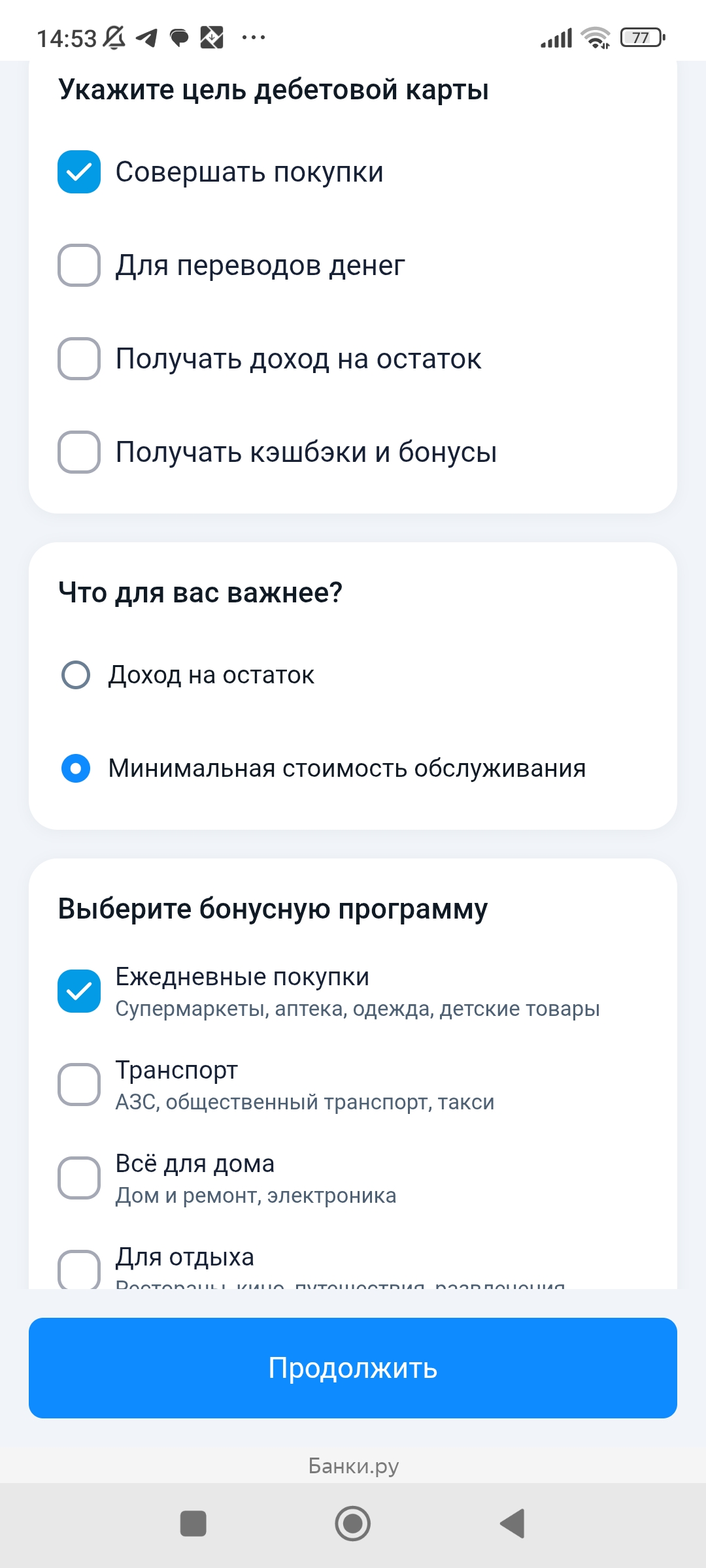

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

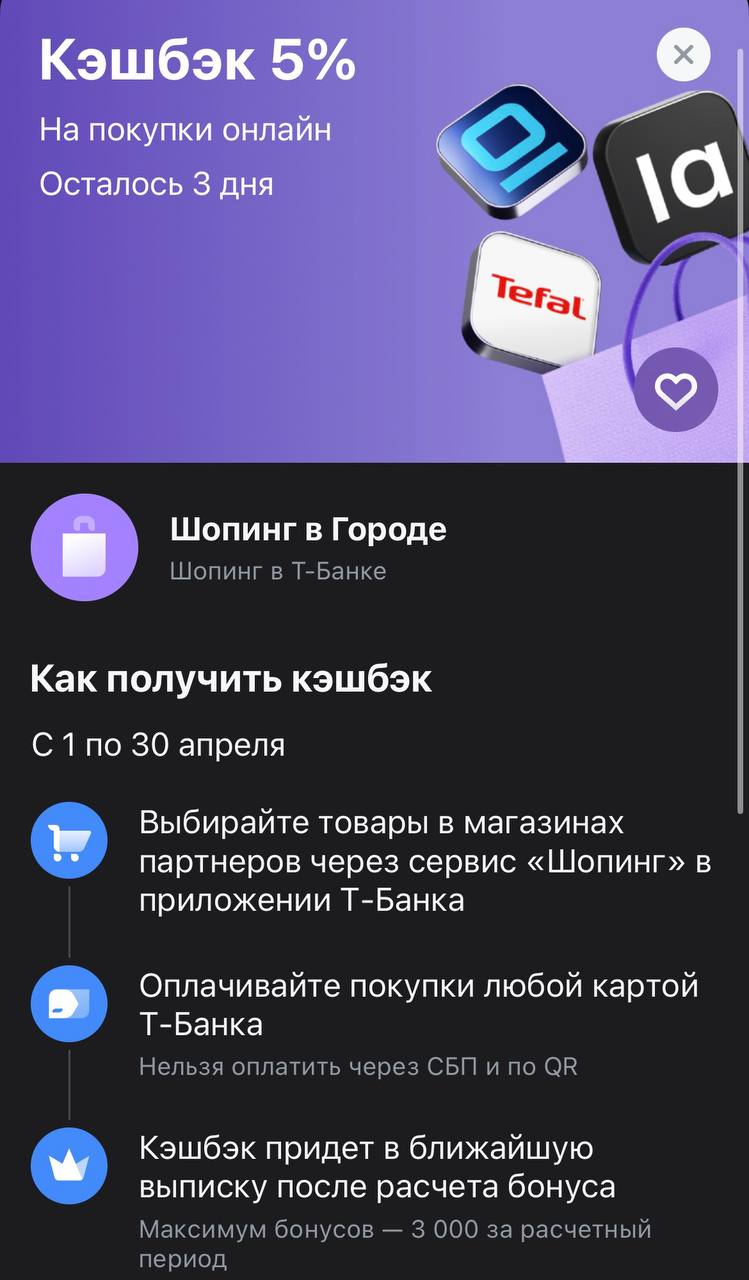

Обновить гардероб к майским или заказать полезные мелочи для кухни теперь можно с приятным бонусом, не выходя из банковского приложения. Т-Банк запустил кэшбэк 5% на покупки через собственный сервис «Шопинг». Это удобный вариант для тех, кто ценит время: все топовые маркетплейсы и магазины вроде Lamoda или Tefal собраны в одном месте, а часть потраченного возвращается прямо на счет.

Кажется, что досрочное погашение кредита — это всегда хорошо и правильно: чем быстрее отдашь долг, тем меньше процентов заплатишь банку. Эта логика верна, но только наполовину, потому что есть один нюанс, который делает досрочное погашение абсолютно бесполезным или даже вредным в определённых ситуациях. Речь идёт о так называемых аннуитетных платежах, когда каждый месяц вы платите одну и ту же сумму, где в первой половине срока львиная доля уходит на проценты, а тело кредита почти не...

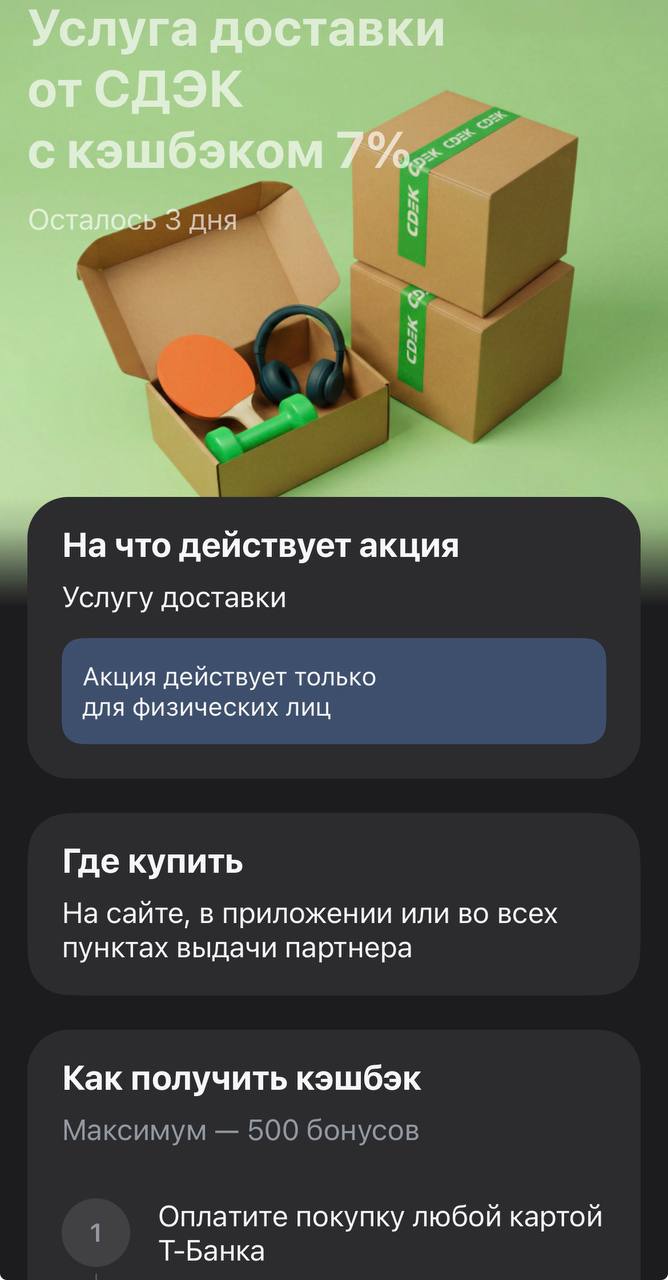

Отправить подарок близким в другой город, передать забытые вещи или переслать заказ с маркетплейса — услуги курьерских служб нужны нам чаще, чем кажется. Чтобы стоимость доставки не кусалась, Т-Банк запустил партнерское предложение со СДЭК. Кэшбэк 7% поможет немного «приземлить» чек, особенно если вы отправляете что-то тяжелое или на дальнее расстояние.

Когда я решил переложить свой резервный фонд с карты на накопительный счет, главным критерием для меня была предсказуемость. Я не хотел, чтобы через два месяца банк понизил ставку, сославшись на "изменение рыночных условий". Или чтобы ставка зависела от того, потратил ли я определенную сумму по дебетовой карте. Мне нужен был простой и честный продукт: вот процент, он не меняется, деньги можно снимать когда угодно. Я зашел на Банки.ру, чтобы сравнить накопительные счета, и нашел...

Когда я решил открыть вклад, я думал, что самое главное — это ставка. Чем выше, тем лучше. Но потом я понял, что нужно еще выбрать, КАК я буду получать проценты: каждый месяц на карту, в конце срока одной суммой или с капитализацией. Каждый вариант по-своему удобен. Я зашел на Банки.ру, сравнил вклады с разной периодичностью выплат и нашел тот, который подходит именно под мои цели. Рассказываю, чем отличаются эти варианты и как я выбирал.

С чего я начал и какие были цели

У меня была сумма, которую...

Долгое время я пользовался дебетовой картой того банка, куда приходила зарплата. Казалось удобным — всё в одном приложении, деньги поступают, трачу их же. Но в какой-то момент я случайно посчитал, сколько кэшбэка получаю за месяц, и удивился — всего пара сотен рублей. Я зашел на Банки.ру, чтобы сравнить дебетовые карты других банков. Оказалось, что за те же самые траты (супермаркеты, кафе, аптеки) можно получать в несколько раз больше. Рассказываю, как выбирал и почему теперь не боюсь менять...

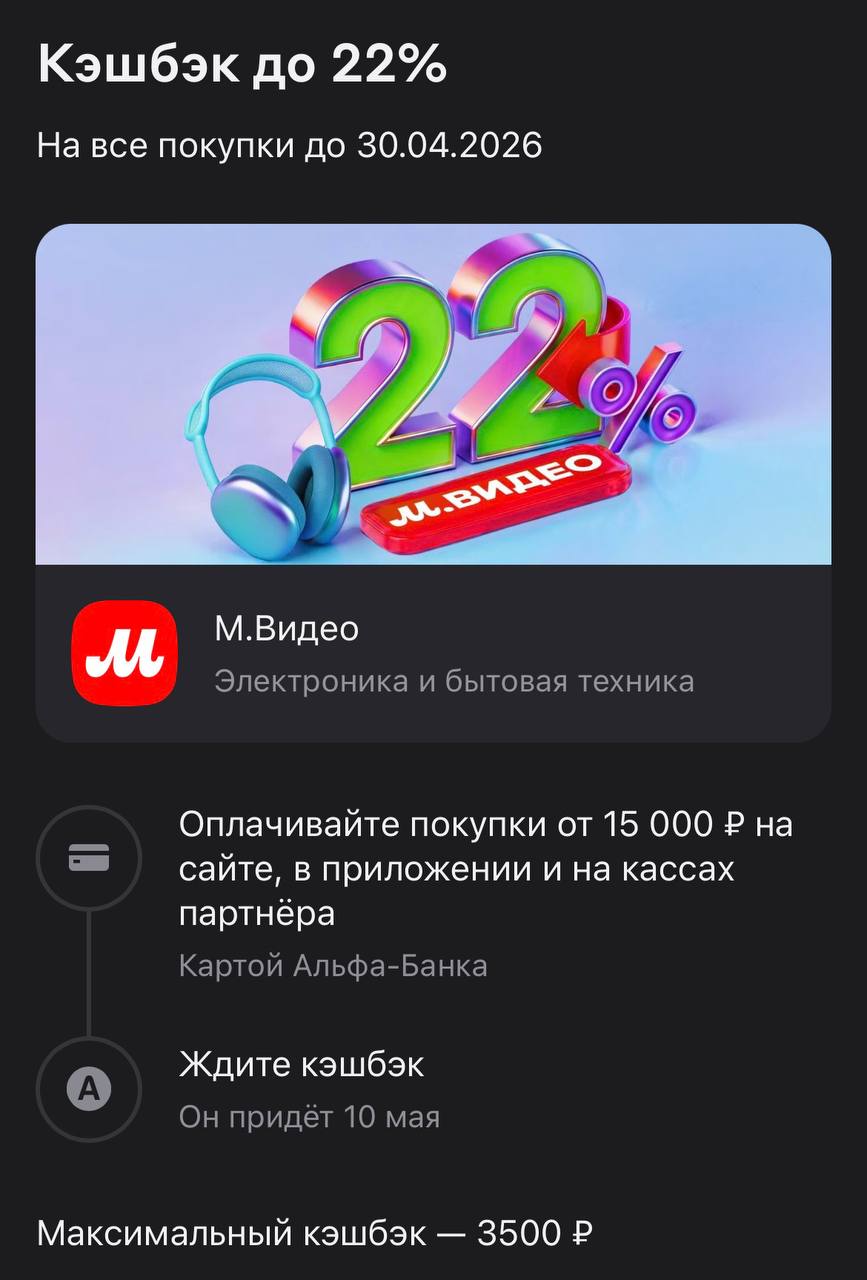

Если вы давно откладывали покупку нового монитора, мощного пылесоса или той самой кофемашины к майским праздникам, то Альфа-Банк подкинул отличный повод закрыть этот вопрос прямо сейчас. Возврат до 22% за электронику — это не просто приятный бонус, а реальный шанс сэкономить несколько тысяч рублей на ровном месте. Учитывая ценники на качественную технику, такая акция превращает крупную покупку в грамотную инвестицию в собственный комфорт.

Максимальная ставка для вклада с повышенной ставкой

составляет 13,14% годовых с ежемесячной выплатой процентов и 13,5% годовых с

ежемесячной капитализацией процентов при размещении на срок 6 месяцев.

Минимальна сумма вклада — 50 тыс. рублей. Срок размещения средств — от 1 до 24 месяцев.

Вклад можно пополнять только в первые 30 дней с момента открытия/пролонгации

вклада,

за исключением вкладов сроком на 1 месяц, пополнение которых возможно только

в дату открытия (первого пополнения) вклада.

С 29 апреля банк понизил ставку по накопительному счету.

17 апреля 2026 года в Москве прошел форум DOLG TALK — площадка, где обсуждают все самое важное для рынка взыскания. На этот раз ведущими темами стали вопросы регулирования, технологий и инвестирования. Организаторами традиционно выступили СМИ «Рынок взыскания» и ЭТП DEBTPRICE. На мероприятие собрались представители банков, МФО, юридических и финтех-компаний, инвесторы и крупные коллекторские агентства. Среди участников была и ПКО «Защита онлайн», которую представлял генеральный директор Денис...