Как я выбрал кредитную карту и не попал на проценты?

Раньше я относился к кредитным картам с осторожностью, казалось, что это почти всегда переплата. Но когда понадобился финансовый запас на пару месяцев, решил разобраться и попробовать оформить карту через маркетплейс.

С чего начал?

Первым делом пошел смотреть варианты в каталоге кредитных карт на Банки.ру:

https://www.banki.ru/products/creditcards/

Задал базовые параметры

• лимит от 100 000 ₽

• льготный период от 100 дней

• без сложных условий по обслуживанию

Уже на этом этапе стало понятно, предложений много, но на бумаге они выглядят лучше, чем в реальности.

Что оказалось важным при сравнении?

Когда начал открывать карточки продуктов, обратил внимание на нюансы, которые раньше игнорировал

• льготный период не всегда честный, у некоторых карт он считается не с момента покупки, а с отчетной даты

• не все операции входят в грейс период, переводы и снятие наличных часто сразу идут с процентами

• минимальный платеж обязателен, обычно это 3–10% от суммы долга

• комиссии, можно легко получить дополнительные расходы при неправильном использовании

Какой вариант выбрал?

В итоге выбрал карту с более простыми и понятными условиями

• лимит 150 000 ₽

• льготный период до 120 дней

• обслуживание бесплатно при обычном использовании

Сравнивал варианты прямо через каталог, это удобно, потому что все параметры видны в одном месте.

Как использовал и что получилось?

Оплатил покупку примерно на 80 000 ₽ и закрыл долг за 2,5 месяца

Проценты составили 0 ₽

Но ключевое, заранее поставил напоминания

• на дату минимального платежа

• на дату окончания льготного периода

Выводы, которые я сделал 👌🏻

Если выбираете кредитную карту через Банки.ру

• не ориентируйтесь только на срок льготного периода, важно понимать, как он считается

• проверяйте, какие операции входят в льготный период

• всегда учитывайте минимальный платеж

• лучше выбирать понятные условия, а не максимальные цифры

И главное! маркетплейс помогает сравнить предложения, но итог зависит от того, насколько внимательно вы изучаете условия.

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

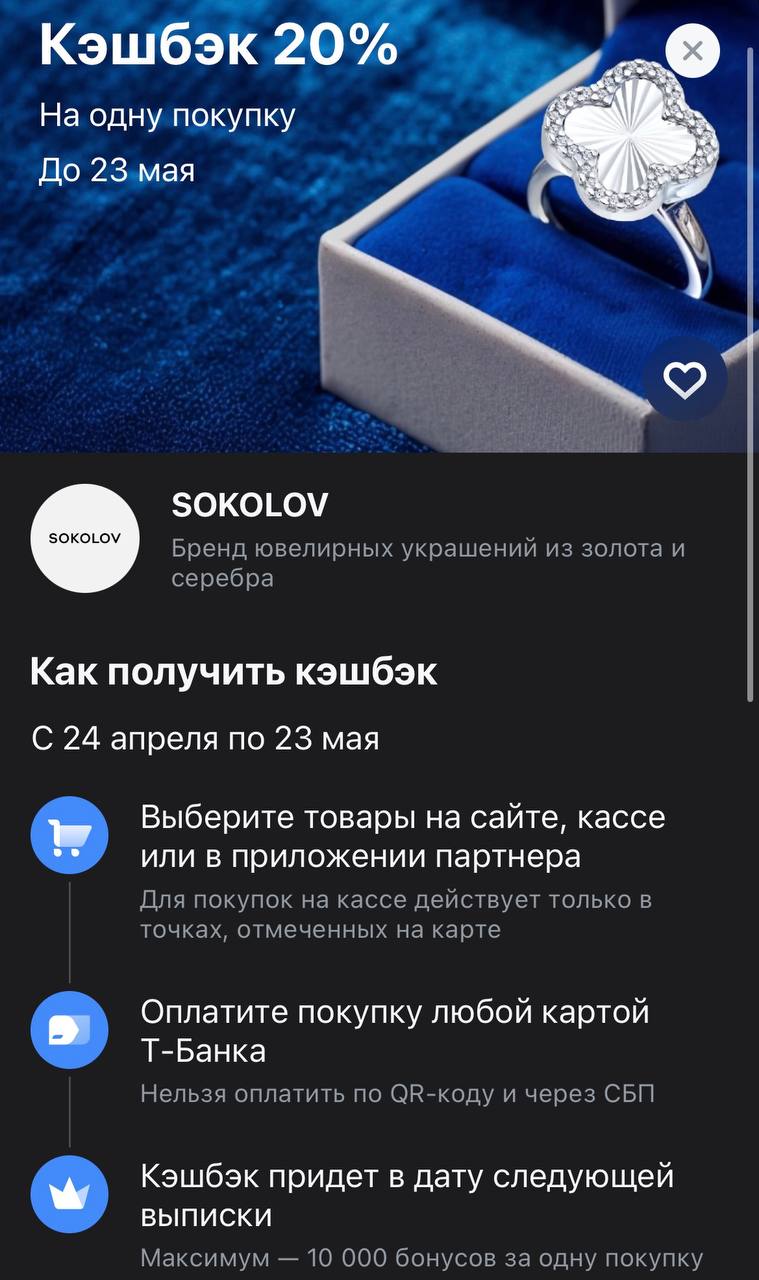

Украшения — это всегда про эмоции, будь то подарок близкому человеку или заслуженная награда самой себе за продуктивную неделю. Сейчас в приложении Т-Банка действует предложение, которое позволяет добавить немного блеска в жизнь без лишних трат: кэшбэк 20% на покупки в SOKOLOV. Учитывая стоимость ювелирных изделий, такой возврат превращает покупку из «роскоши» в очень грамотный и расчетливый шопинг.

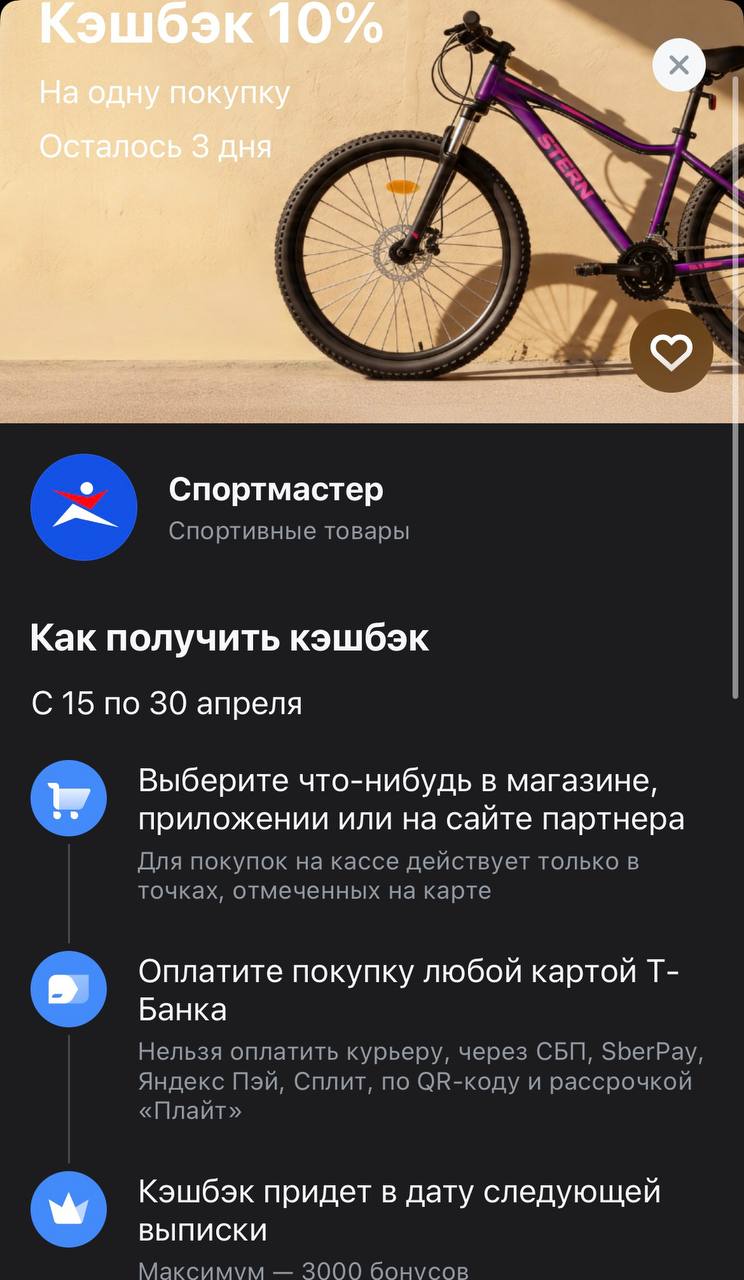

Велосипеды, новые кроссовки для пробежек или полный апгрейд экипировки для походов — сейчас самое время проверить свой спортивный инвентарь. Чтобы подготовка к лету не пробила брешь в бюджете, Т-Банк запустил акцию в «Спортмастере». Кэшбэк 10% на покупки — это отличная возможность сэкономить на качественном снаряжении и вернуть часть потраченного на новые приключения.

Морской Банк снижает ставки по вкладам с 30.04

Азиатско - Тихоокеанский Банк снижает ставки по вкладам с 30.04

Еще пару лет назад сценарий был простой: достал карту, приложил, оплатил. Чуть позже - достал телефон, открыл Apple Pay или Google Pay, снова приложил.

Сейчас доходность вклада составляет 11–13,2% годовых в зависимости от выбранного срока размещения.

Теперь максимальная ставка составляет 12,3% годовых. Она действует при размещении средств онлайн, без возможности пополнения и снятия, а также если у клиента за последние 180 дней не было действующих срочных вкладов или накопительных счетов в ВТБ (включая дату обращения).

Доходность «Альфа-Вклад. Максимальный» при ежемесячной выплате процентов сейчас составляет 6,62–12,86% годовых, а с ежемесячной капитализацией — 7,3–13% годовых.

Вклад доступен клиенту: