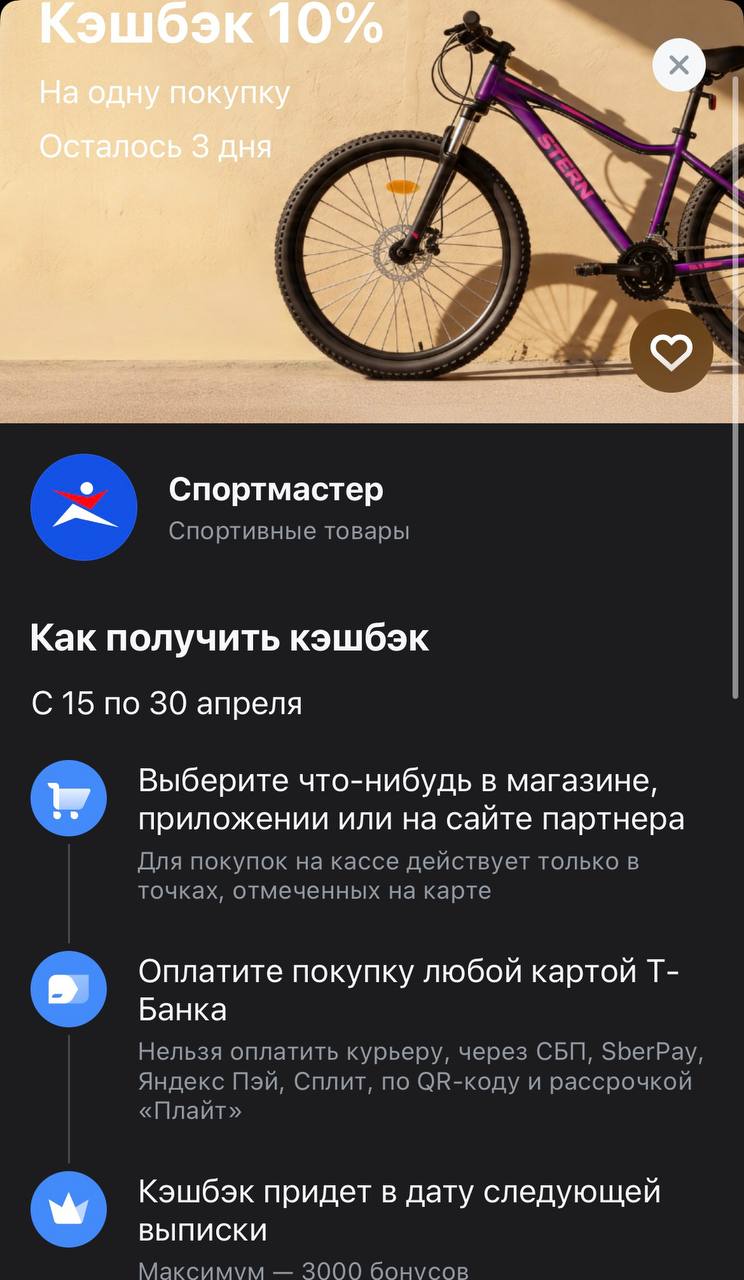

Сезон активного отдыха открыт: забираем кэшбэк 10% в Спортмастере через Т-Банк

Велосипеды, новые кроссовки для пробежек или полный апгрейд экипировки для походов — сейчас самое время проверить свой спортивный инвентарь. Чтобы подготовка к лету не пробила брешь в бюджете, Т-Банк запустил акцию в «Спортмастере». Кэшбэк 10% на покупки — это отличная возможность сэкономить на качественном снаряжении и вернуть часть потраченного на новые приключения.

Умный шопинг начинается не у полки в магазине, а с быстрой проверки своих финансовых инструментов. Я обычно заглядываю в каталог дебетовых карт на Банки.ру, чтобы убедиться, что использую самую выгодную карту на текущий момент. В мире, где программы лояльности меняются каждую неделю, такая пятиминутная сверка помогает понять, нет ли у конкурентов более интересных базовых категорий, которые можно суммировать с партнерскими бонусами. Это своего рода «чит-код» для кошелька, позволяющий всегда оставаться в плюсе.

Разбираем правила игры в «Спортмастере»:

- Тайминг — успеть до конца месяца. Акция действует до 30 апреля 2026 года. Если планировали покупку велосипеда или тренажера, лучше не откладывать это на май.

- Где закупаться. Предложение универсальное: работает на сайте, в мобильном приложении и в розничных точках (проверьте нужные адреса на карте в приложении банка).

- Лимиты вознаграждения. Потолок по этой акции очень достойный — можно вернуть до 3 000 бонусов за расчетный период. Это позволяет совершать серьезные покупки (до 30 000 рублей) с максимальным профитом.

- Как платить. Используйте любую карту Т-Банка для прямой оплаты.

Критически важный момент по оплате:

Чтобы бонус не пролетел мимо, забудьте про «быстрые» способы оплаты. В правилах четко указано: нельзя платить курьеру, через СБП, SberPay, Яндекс Пэй, по QR-коду или в рассрочку. Любой из этих методов может «спрятать» транзакцию от банка, и кэшбэк превратится в тыкву. Оплачивайте картой напрямую через терминал или платежную форму на сайте.

Кэшбэк рассчитается автоматически и упадет на счет реальными рублями в дату вашей следующей выписки. С учетом того, что в «Спортмастере» сейчас много сезонных новинок, 10% возврата — это весомый аргумент в пользу того, чтобы обновиться именно сейчас

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Морской Банк снижает ставки по вкладам с 30.04

Азиатско - Тихоокеанский Банк снижает ставки по вкладам с 30.04

Еще пару лет назад сценарий был простой: достал карту, приложил, оплатил. Чуть позже - достал телефон, открыл Apple Pay или Google Pay, снова приложил.

Сейчас доходность вклада составляет 11–13,2% годовых в зависимости от выбранного срока размещения.

Теперь максимальная ставка составляет 12,3% годовых. Она действует при размещении средств онлайн, без возможности пополнения и снятия, а также если у клиента за последние 180 дней не было действующих срочных вкладов или накопительных счетов в ВТБ (включая дату обращения).

Доходность «Альфа-Вклад. Максимальный» при ежемесячной выплате процентов сейчас составляет 6,62–12,86% годовых, а с ежемесячной капитализацией — 7,3–13% годовых.

Вклад доступен клиенту:

У меня была ситуация, когда понадобились наличные на несколько недель. Друзья не смогли помочь, до зарплаты еще далеко, а резервный фонд я не хотел трогать. Кредитная карта казалась хорошим решением, но я знал, что на снятие наличных почти никогда не действует льготный период. Проценты начинают капать с первого дня. Но, покопавшись на Банки.ру, я нашел карты, где грейс-период распространялся и на снятие наличных (правда, на небольшую сумму). Рассказываю, как выбирал, на что обращал внимание и...

Когда я решил покупать квартиру, я думал, что главное в ипотеке — это ставка. Чем ниже, тем лучше. Логика казалась железной. Я зашел на Банки.ру, нашел программу с самой низкой ставкой и уже собрался идти в этот банк. Но передумал — решил сначала сравнить несколько предложений детально. И знаете, самая низкая ставка оказалась не самой выгодной для меня. Потому что к ней прилагались: обязательная страховка в их компании (дороже рынка), комиссия за выдачу, плата за обслуживание счета. В итоге...

Недавно у меня появилась свободная сумма — 300 000 ₽, и я решил разместить её на вкладе, чтобы не просто хранить деньги, а немного защитить их от инфляции. Откладывать надолго не планировал, поэтому рассматривал варианты на 3–12 месяцев.