Как я перестал гнаться за кэшбэком и начал считать реальную выгоду

Раньше я выбирал карту почти всегда по одному принципу: где больше кэшбэк, там и выгоднее.

Но со временем понял, что высокий процент сам по себе еще ничего не значит. Иногда банк красиво пишет про 10 или 15 процентов, а потом выясняется, что категория узкая, лимит маленький, нужно выполнить условия, потратить определенную сумму или держать деньги на счете.

Сейчас я смотрю на карту проще.

Первое, проверяю категории кэшбэка. Если они не совпадают с моими обычными тратами, выгоды почти нет. Например, повышенный кэшбэк на развлечения мне не поможет, если основные расходы это продукты, аптеки, транспорт и связь.

Второе, смотрю лимит начисления. Бывает, что кэшбэк хороший только на бумаге, а максимум за месяц совсем небольшой.

Третье, считаю стоимость обслуживания и условия бесплатности. Если ради бесплатной карты нужно постоянно помнить про оборот или остаток, для меня это уже не совсем удобно.

Четвертое, отдельно проверяю, как банк начисляет бонусы. Рубли, баллы, мили, бонусы у партнеров. Самый понятный вариант для меня это когда можно просто компенсировать обычные покупки или вывести рублями.

Пятое, не открываю карту только ради одной акции. Акция закончится, а карта останется. Лучше, когда продукт удобен и после окончания промопериода.

В итоге для себя вывел простое правило: выгодная карта это не та, где самый большой процент в рекламе, а та, которая стабильно дает пользу именно на моих обычных тратах.

А вы как выбираете карту: по кэшбэку, по удобству приложения, по проценту на остаток или по привычке к банку?

P. S. "Буду краткой - спасибо, что зашли в гости и решили дочитать эту трилогию!"

Р. S. "В любом деле главное чётко поставить цель и тогда вся Вселенная будет тебе помогать!" С. И.

Дебетовую карту Т-банка, если у вас её ещё нет, можно оформить на платформе Банки.ру. Подать онлайн-заявку на карту можно по ссылке подбора карт на финансовом маркетплейсе Банки.ру https://www.banki.ru/card-master/

Поднакопилась у меня некоторая сумма денег и разместила я их на накопительном счете Газпромбанка. Только вот проценты банк снизил. Уведомлений об этом никаких не прислал. Зашла в личный кабинет в день начисления очередных процентов и увидела, что процентная ставка с 14,5 упала до 13. Вот и начала я поиски новых предложений.

Не секрет, что наблюдается тенденция к снижению ставок по вкладам в большинстве банков. 19 июня состоится очередное заседание по ключевой ставке ЦБ.

Базовая ставка по вкладу «Курс на выгоду» составляет 10% годовых. За совершение валютно-обменной операции на сумму от 100 тыс. рублей ставка будет выше на 3,5 п. п.

Процентные ставки по вкладу «Оптимальный» составляют:

Максимальная ставка по вкладу «Лучший%» с выплатой процентов в конце срока составляет 13,5%, с выплатой процентов ежемесячно — 13,25% годовых.

Кредитная история — это архив данных по кредитам каждого человека. В ней фиксируется, где и когда оформлен кредит, сумма, регулярность платежей, наличие просрочек. Информация хранится 7 лет с момента последней операции.

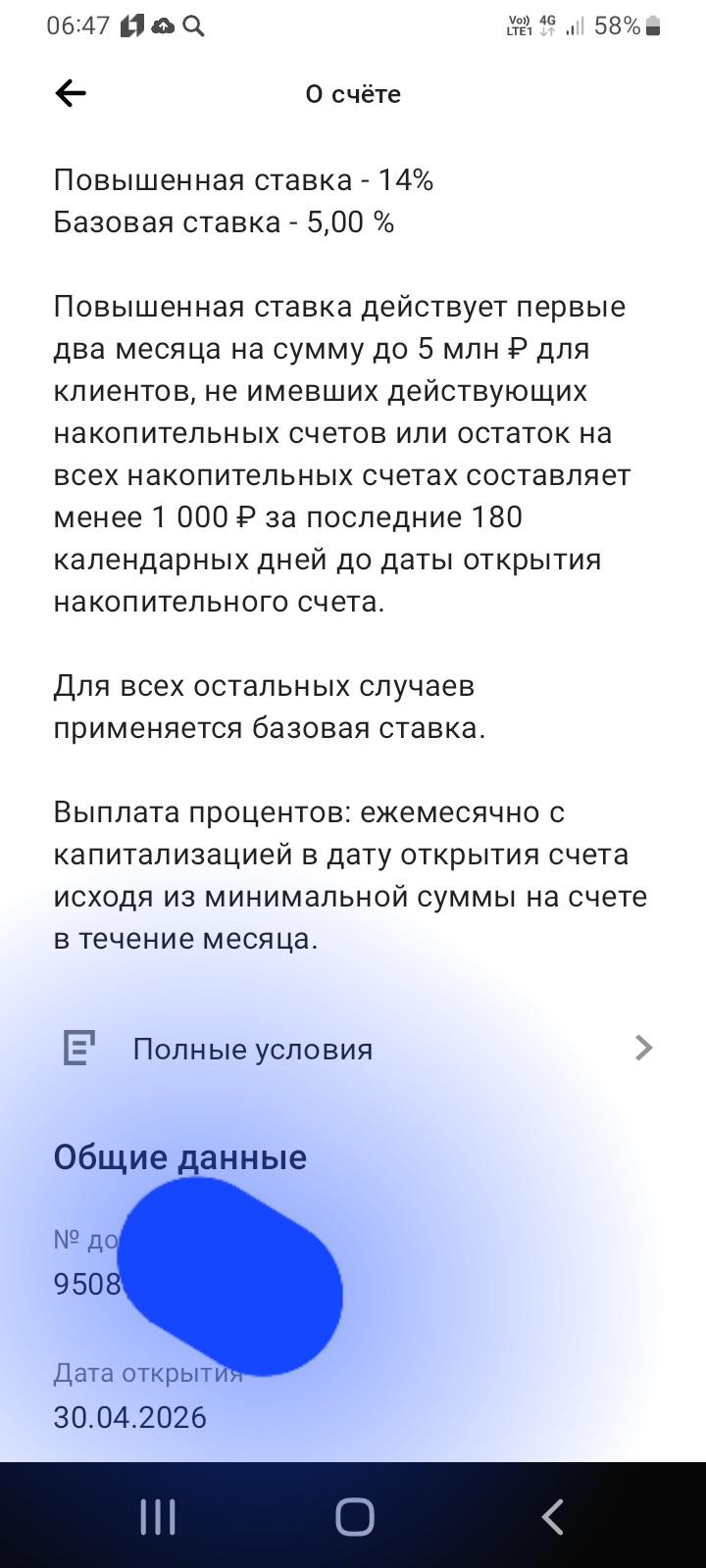

Сегодня , 30апреля, открыл НС ,, Про запас ,, в банке ПСБ под привлекательную ставку 14% через маркетплейс банки ру. https://www.banki.ru/products/deposits/.и делюсь опытом. Данный банковский счёт , я выбралтиз предложенных для открытия НС , введя параметры по сумме для открытия и сроки. Т.к у меня отсутствовал НС в банке ПСБ , более 90дней, то я получил приветсвенную ставку и по условиям тарифа , она зафиксировала в дату открытия счета на срок 2месяца , без возможности , со...

Давайте разберемся, как на самом деле должен выглядеть ваш кредитный договор. Не то, что вам "рисуют" в приложениях, а то, что требует закон.

Поговорим про кредитный договор, на что обратить внимание:

Я заметил одну вещь, которую многие упускают, когда выбирают кредит. Решил написать, потому что периодически разбираюсь в таких темах и просто делюсь наблюдениями, вдруг кому-то сэкономит деньги.

Раньше я относился к кредитным картам с осторожностью, казалось, что это почти всегда переплата. Но когда понадобился финансовый запас на пару месяцев, решил разобраться и попробовать оформить карту через маркетплейс.