Иллюзия безопасности большого депозита в одном банке

В России вклады физических лиц застрахованы на сумму до полутора миллионов рублей на банк. Это означает, что если у вас в банке лежит миллион и банк лопнет, государство вернёт вам миллион полностью. Если у вас лежит два миллиона, государство вернёт полтора, а полмиллиона вы потеряете. Исходя из этого, логично не держать в одном банке больше полутора миллионов, а если у вас больше, разнести по разным банкам. Это базовая финансовая грамотность, которую знают почти все. Но есть нюанс, о котором забывают, и он может стоить вам не только денег, но и времени, и нервов, даже если вы не превышаете застрахованную сумму. Проблема в том, что когда банк лопается, вы не получаете свои деньги на следующий день. Агентство по страхованию вкладов начинает выплаты не сразу (обычно проходит от двух недель до нескольких месяцев), а иногда и дольше, если у банка была сложная структура активов или много вкладчиков. Всё это время ваши деньги заморожены, вы не можете их снять, не можете перевести, не можете использовать для оплаты лечения, ипотеки, аренды, если это была ваша подушка или накопления на конкретную цель. Вы знаете, что они вернутся, но не знаете, когда, и этот период неопределённости может быть очень болезненным, особенно если у вас нет другого запаса. Что это означает для вас? Никогда не держите деньги, которые могут понадобиться вам в ближайшие месяцы, в одном банке, даже если сумма не превышает полутора миллионов. Разбейте подушку безопасности на два-три разных банка, чтобы в случае проблем с одним у вас был доступ к деньгам в других. Особенно это касается срочных накоплений: на операцию, на обучение, на крупную покупку, на которую вы копили год, и если эти деньги зависнут в банкротящемся банке, вы не сможете вовремя оплатить операцию или купить квартиру по забронированной цене.Также стоит помнить, что банки с завышенными процентными ставками по вкладам часто находятся в зоне риска. Они привлекают вкладчиков высокими процентами, чтобы заткнуть дыры в своём балансе, и если у них не получается, они лопаются одними из первых. Не гонитесь за ставкой выше рынка на один-два процента, если вы не готовы рискнуть сроком выплаты. Ваша ликвидность и спокойствие стоят дороже условных десяти тысяч рублей дополнительного дохода в год. И ещё один важный момент: не все банки входят в систему страхования вкладов. Некоторые мелкие банки, особенно те, что работают с юрлицами или имеют особый статус, могут не участвовать в ней, и тогда вы вообще не получите свои деньги при банкротстве, даже в пределах полутора миллионов.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Многие пары живут с установкой, что у каждого должны быть свои личные деньги, и это правильно. Но грань между личными финансами и финансовой неверностью очень тонкая, и когда вы её переступаете, вы наносите ущерб не только бюджету, но и доверию в отношениях, причём этот ущерб может быть даже больше, чем от конкретной потраченной суммы. Секретная кредитная карта, о которой партнёр не знает, тайный долг другу, скрытая подписка или регулярные переводы родственникам без обсуждения — всё это бомбы...

Вы когда-нибудь замечали трюк с тремя ценниками: товар стоит 1000 рублей, потом появляется ценник «старая цена 2000, новая цена 1000», и вы чувствуете, что это выгодная сделка, хотя ровно минуту назад вы считали 1000 обычной ценой? Или вы идете в магазин за одним товаром, видите табличку «скидка 50% на второй», покупаете два, хотя вам нужен был один, и считаете, что сэкономили, хотя на самом деле потратили вдвое больше, чем планировали. Маркетологи давно изучили нашу психологию и активно...

Вы наверняка слышали о налоговых вычетах, материнском капитале, субсидиях на ипотеку и прочих мерах государственной поддержки. На первый взгляд, это отличная возможность получить деньги, которые вам никто не вернёт, и направить их на важные цели. Но есть одно «но», о котором редко говорят в рекламных брошюрах: часто эти «бесплатные» деньги провоцируют вас на траты, которые вы бы без них никогда не совершили, и в итоге вы остаётесь в минусе, даже получив субсидию. Классический пример: государство...

Финансовая грамотность - это не просто умение считать деньги, а целый комплект знаний, навыков и привычек, которые позволяют человеку осознанно управлять своими финансами и строить устойчивое будущее. В современном мире финансовая грамотность превращается в один из ключевых факторов личного и семейного благополучия. Это не просто набор правил, а философия жизни, которая помогает обрести уверенность в завтрашнем дне.

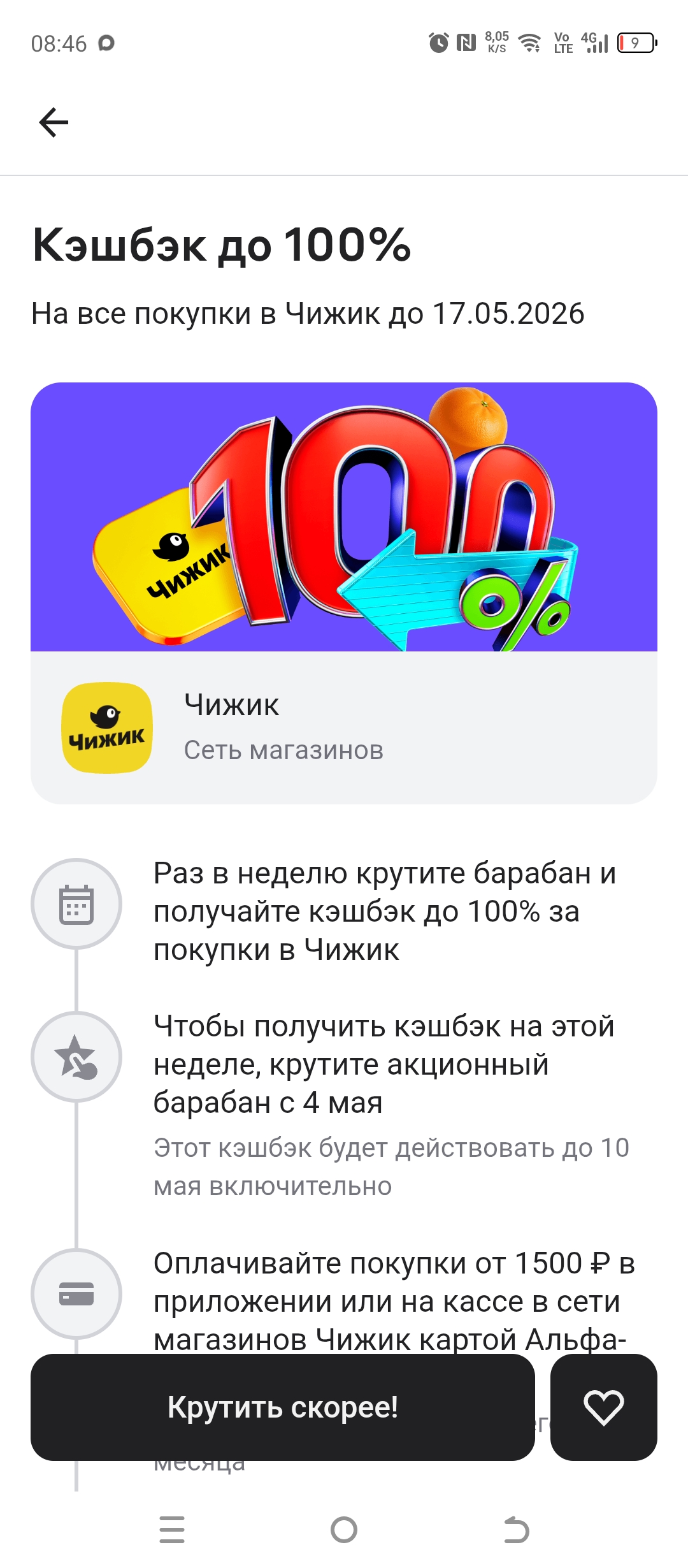

Хочу напомнить, что акция - Кэшбэк до 100% в Чижике от Альфа-Банка продолжается.

В первый раз 50%, а сейчас 20%. Перед 100% так дернулась стрелка и на 20% прыгнула.

Росстат объявил о внедрении дополнительного способа расчета коэффициента Джини — главного индикатора расслоения по доходам. Теперь показатель будет вычисляться после уплаты налогов (у малообеспеченных граждан налоги ниже), а также с поправкой на разницу в ценах между регионами. По итогам 2025 года, рассчитанный таким образом индекс составил 0,375. Об

этом сообщает «Коммерсантъ».

Для сравнения: по прежней, «стандартной» методике коэффициент Джини за тот же период достиг рекордных 0,422. Старый...

Решил тут на днях посчитать, сколько реально можно выжать из программы лояльности Банки.ру. Не в плане «халявы», а чисто с практической стороны — как обычному человеку без лишних телодвижений получить ощутимую прибавку к бюджету. Спойлер: выходит довольно вкусно.

Рейтинговое агентство «Эксперт РА» подтвердило кредитный рейтинг Инго Банка на уровне ruA- со стабильным прогнозом

Как делить деньги в семье, если доходы разные, а расходы общие? Вроде бы самый мирный ответ — сложить всё в один котёл и не считать, кто сколько внёс. Звучит по-взрослому, без мелочности. Но в похожих семейных ситуациях часто видно: общий счёт сам по себе не убирает напряжение, если у людей разные привычки тратить и разное чувство безопасности.