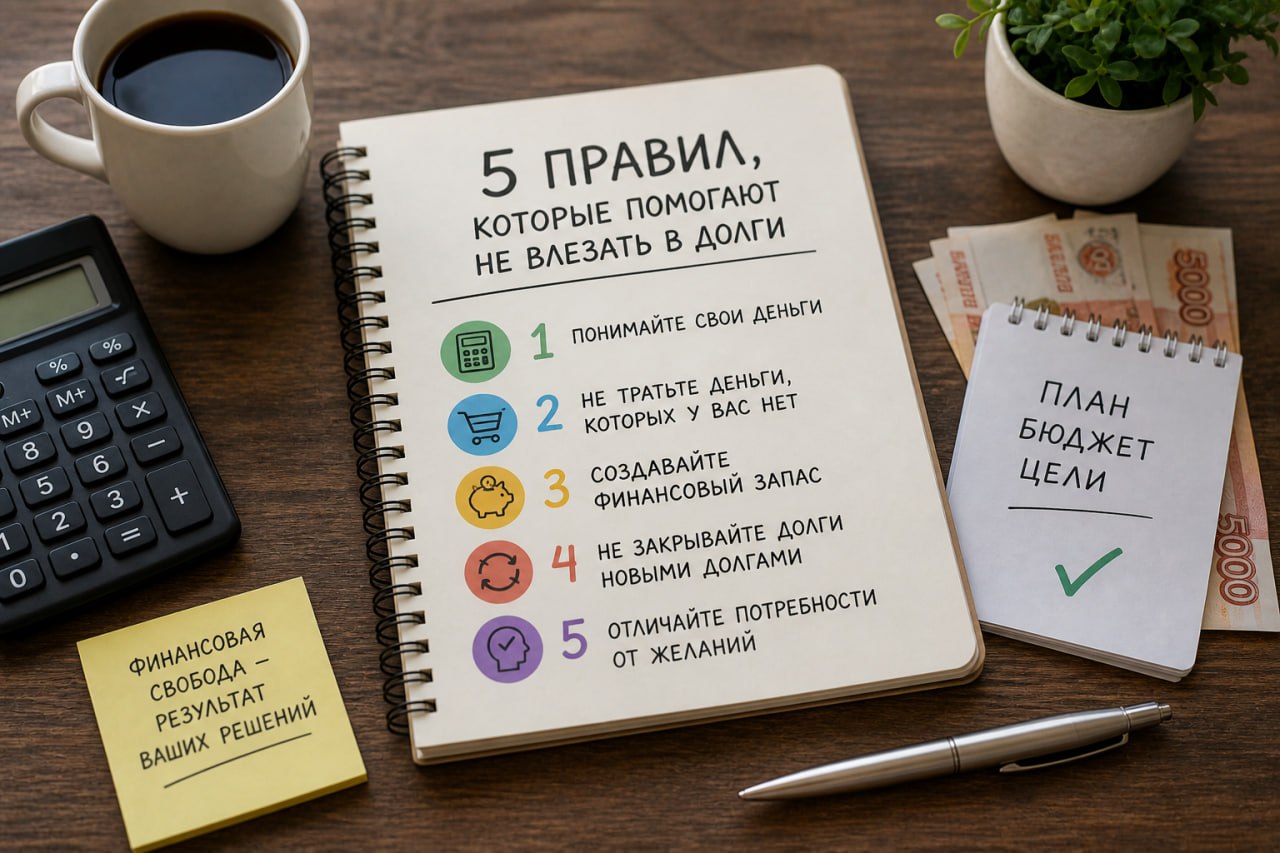

5 правил, которые помогают не влезать в долги

Долги почти никогда не появляются внезапно. Обычно это результат мелких решений, которые в моменте кажутся безобидными. Одна рассрочка, еще одна покупка, уверенность, что потом получится разобраться. В какой-то момент обязательств становится слишком много, и они начинают давить. Чтобы не доводить до этого, есть несколько простых, но рабочих правил.

Первое правило это понимание своих денег. Важно точно знать, сколько вы зарабатываете и сколько тратите. Не примерно, а в цифрах. Когда есть ясная картина, становится проще принимать решения. Видно, на что уходят деньги, где можно сократить расходы и сколько реально остается. Без этого контроля легко потратить больше, чем есть.

Второе правило это отказ от трат в счет будущих доходов. Кредиты и рассрочки создают ощущение, что можно позволить себе больше. Но по факту это перенос обязательств вперед. Полезно задать себе простой вопрос: купили бы вы это, если бы нужно было заплатить сразу. Если ответ отрицательный, стоит подумать еще раз. Такой подход помогает отсекать импульсивные покупки.

Третье правило это финансовый запас. Даже небольшой резерв делает ситуацию стабильнее. Неожиданные расходы случаются у всех. Поломка техники, лечение, срочные поездки. Если нет подушки, приходится занимать или брать кредит. Если есть запас, проблема решается без долгов. Это дает чувство спокойствия и уверенности.

Четвертое правило это не закрывать одни долги другими. Такой путь кажется быстрым решением, но на деле только усугубляет ситуацию. Общая нагрузка растет, а проблема не исчезает. Если стало сложно платить, лучше пересмотреть расходы, сократить лишнее или искать способы увеличить доход. Это сложнее, но безопаснее.

Пятое правило это умение отличать потребности от желаний. Не каждая покупка действительно необходима. Часто решения принимаются на эмоциях. Чтобы избежать этого, полезно делать паузу. Дать себе время подумать, нужна ли эта вещь на самом деле. Если через некоторое время желание проходит, значит, это была импульсивная идея.

Со временем становится понятно, что дело не только в деньгах, но и в привычках. Когда появляется осознанность, меняется отношение к тратам. Меньше спонтанных решений, больше контроля и спокойствия. Это не ограничение, а наоборот, способ чувствовать себя увереннее.

Эти правила не требуют сложных расчетов или строгих ограничений. Они про внимательность к себе и своим решениям. Когда есть понимание, дисциплина и небольшой запас прочности, риск попасть в долги становится намного ниже. И это дает главное, ощущение стабильности и контроля над своей жизнью.

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

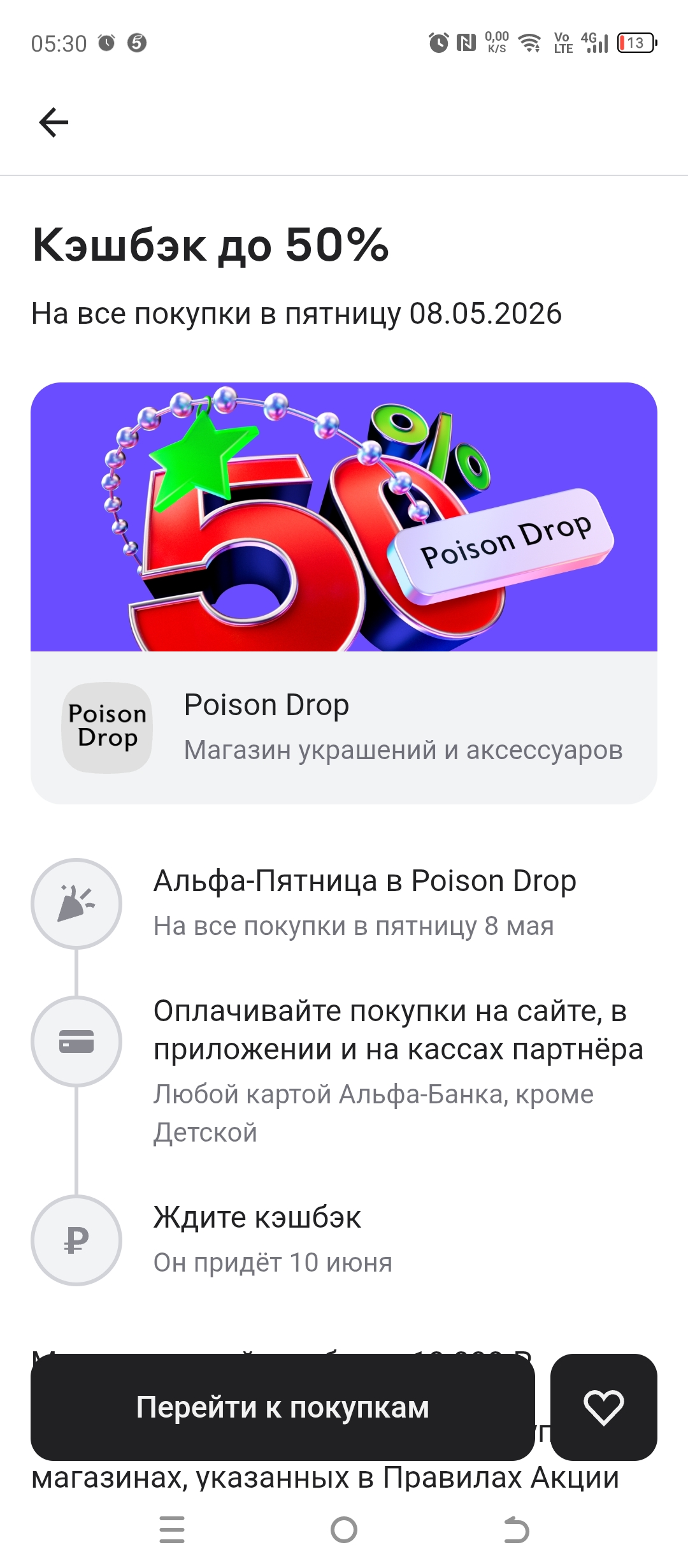

Альфа- пятница в Poison Drop на все покупки в пятницу 8 мая. Оплачивайте покупки на сайте , в приложении и на кассе партнёра. Любой картой Альфа-Банка, кроме детской.Ждите кэшбэк. Максимальный кэшбэк 10000₽. Акция не действует при оплате айфоном. Кэшбэк не будет начислен при оплате покупки через сервис "Долями".

Хочу поделиться свежей новостью для тех, кто следит за порядком в своих финансах. Листала Консультант плюс и наткнулась на интересную тему:

Всем доброго утра! Наткнулась на интересную статистику от юристов и поняла — пора развеять главный миф, которым кормят нас банки. Многие до сих пор боятся даже слово поперек сказать менеджеру в отделении, думая: "Ну где я, а где Альфа (или Сбер)? У них же армия юристов!". Друзья, выкиньте это из головы. Вот вам голые факты (статистика за 2023-2024 гг.):

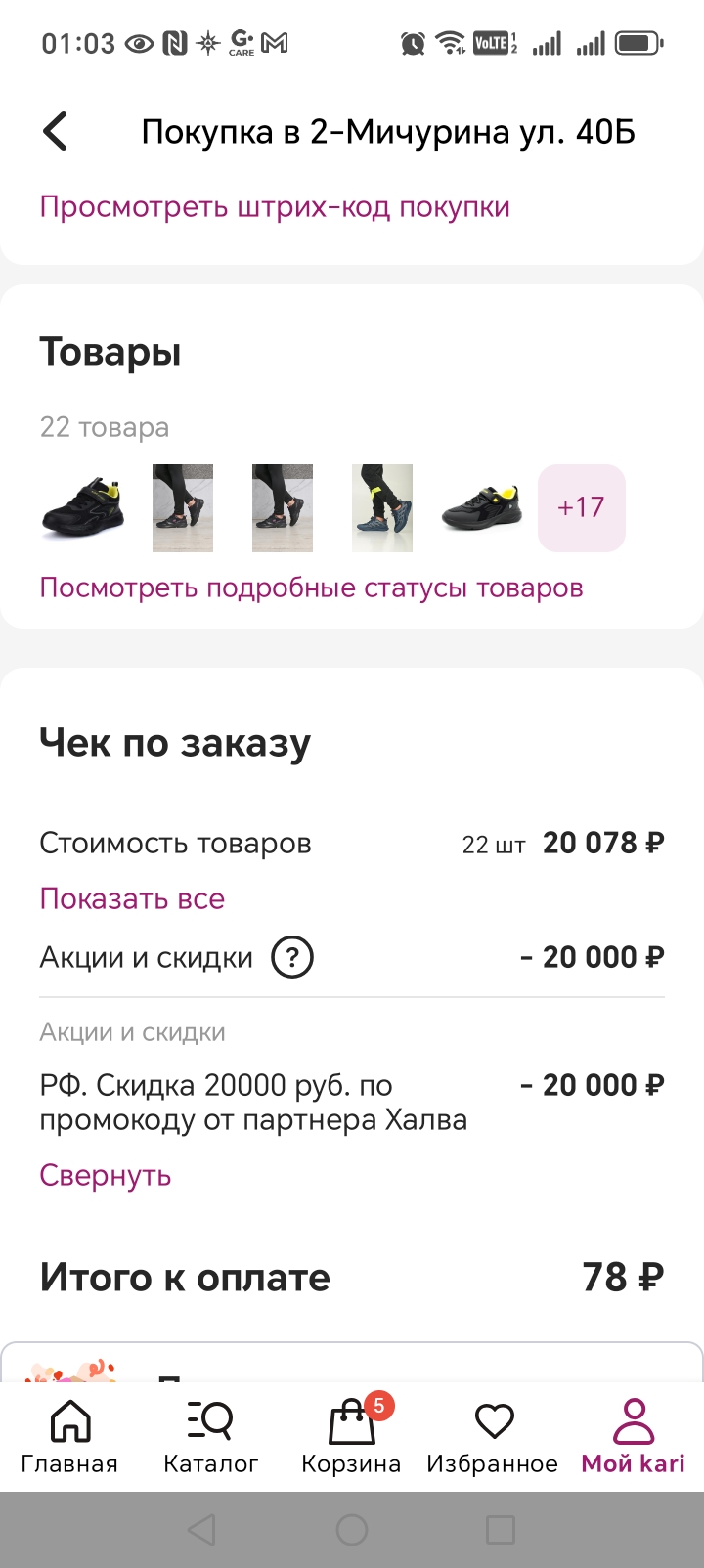

Хочу поделиться радостной новостью, как участвуя в акции-розыгрыше от Совкомбанка, которая называлась Новогодний бум я выйграла сертификат в Kari на 20000 рублей и естественно потратила уже его.

Извините, что пропала на долгое время, накопилось очень много дел.

В начале года решил навести порядок в личных финансах. Много лет пользовался одной картой, не задумываясь о кешбэке и процентах на остаток, а свободные деньги лежали на счёте «до востребования» без дохода. Пора было менять подход. Задача: подобрать дебетовую карту с хорошим кешбэком под мои траты и накопительный счёт для подушки безопасности. Инструментом выбрал финансовый маркетплейс Банки.ру — раньше слышал о нём, но не пользовался.

Сегодня покупала цветы в обычном цветочном павильоне. Что может быть проще, достала из сумки карту Т-банка, приложила к платежному терминалу (тому, что от Сбера) оплата прошла не мгновенно, а немножко процесс затянулся. Но в итоге все сработало, продавец мне выдала чек ( решила я его взять), пришло пуш- сообщение о списании и.. .Уже дома вижу , что списание прошло с кредитки Сбера, по карте Т-банка покупки не было от слова совсем. "Загадочная история, "- решила я.🤔

Сегодня с сожалением увидела, что магазин "Красное и Белое" отменил программу лояльности. В приложении появился баннер "Все товары по лучшей цене: физические и виртуальные карты больше не действуют".

В последние полтора месяца у меня на Авито был большой отпуск. Все объявления ушли в архив, новых не выкладывала.

Вы замечали, что многие вещи, которые вы покупали под влиянием моды или мнения блогеров, через пару месяцев вызывают у вас раздражение? Они неудобны, непрактичны, не сочетаются с остальным гардеробом, но в момент покупки вам казалось, что без них жизнь неполноценна. Это не ваша вина, это механизм социального доказательства, который маркетологи и инфлюенсеры используют для создания искусственного спроса. Вам не нужен был этот оверсайз-свитер, вам нужно было чувство принадлежности к группе...