1000+ рублей сидя на диване, как я настроил финансы через Банки.ру

В начале года решил навести порядок в личных финансах. Много лет пользовался одной картой, не задумываясь о кешбэке и процентах на остаток, а свободные деньги лежали на счёте «до востребования» без дохода. Пора было менять подход. Задача: подобрать дебетовую карту с хорошим кешбэком под мои траты и накопительный счёт для подушки безопасности. Инструментом выбрал финансовый маркетплейс Банки.ру — раньше слышал о нём, но не пользовался.

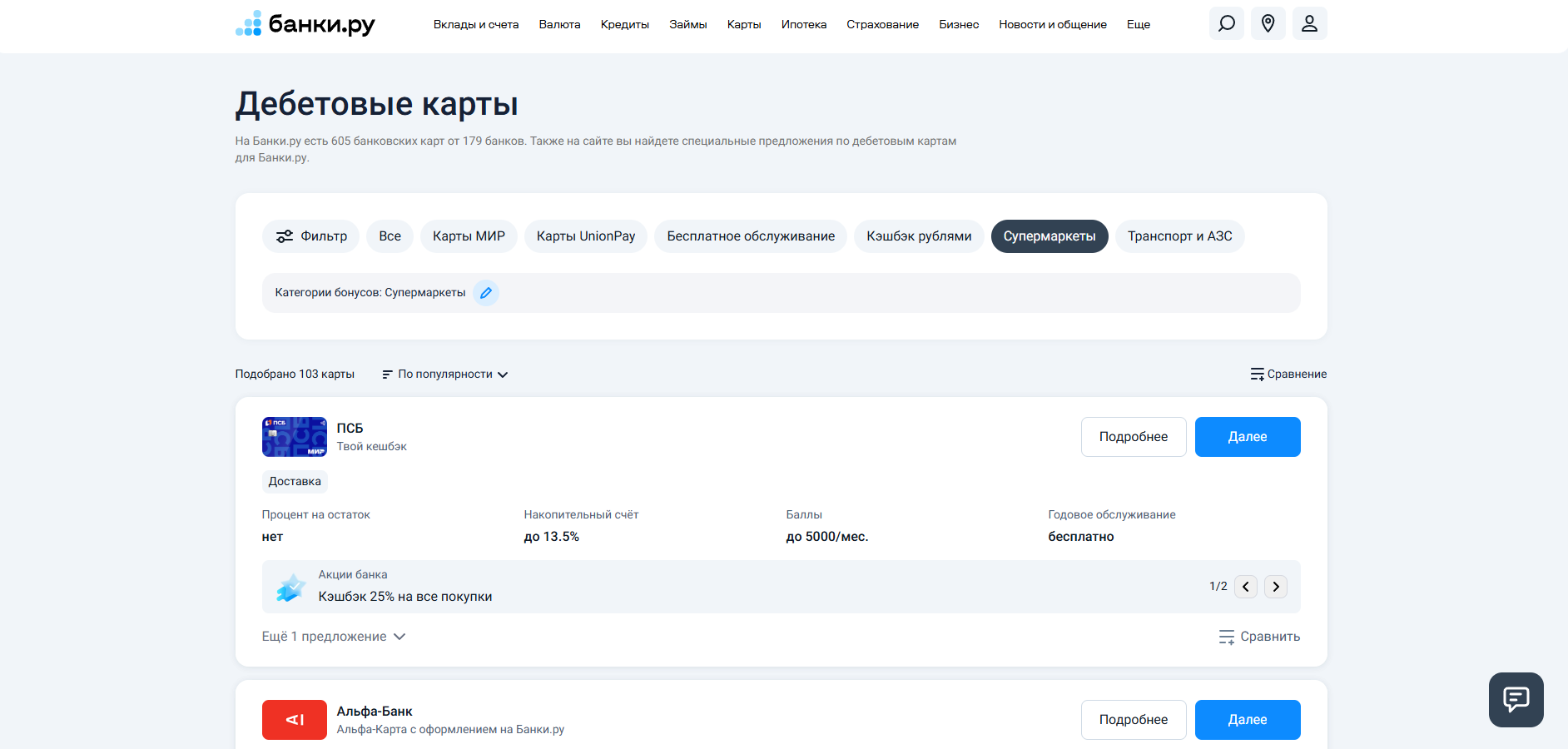

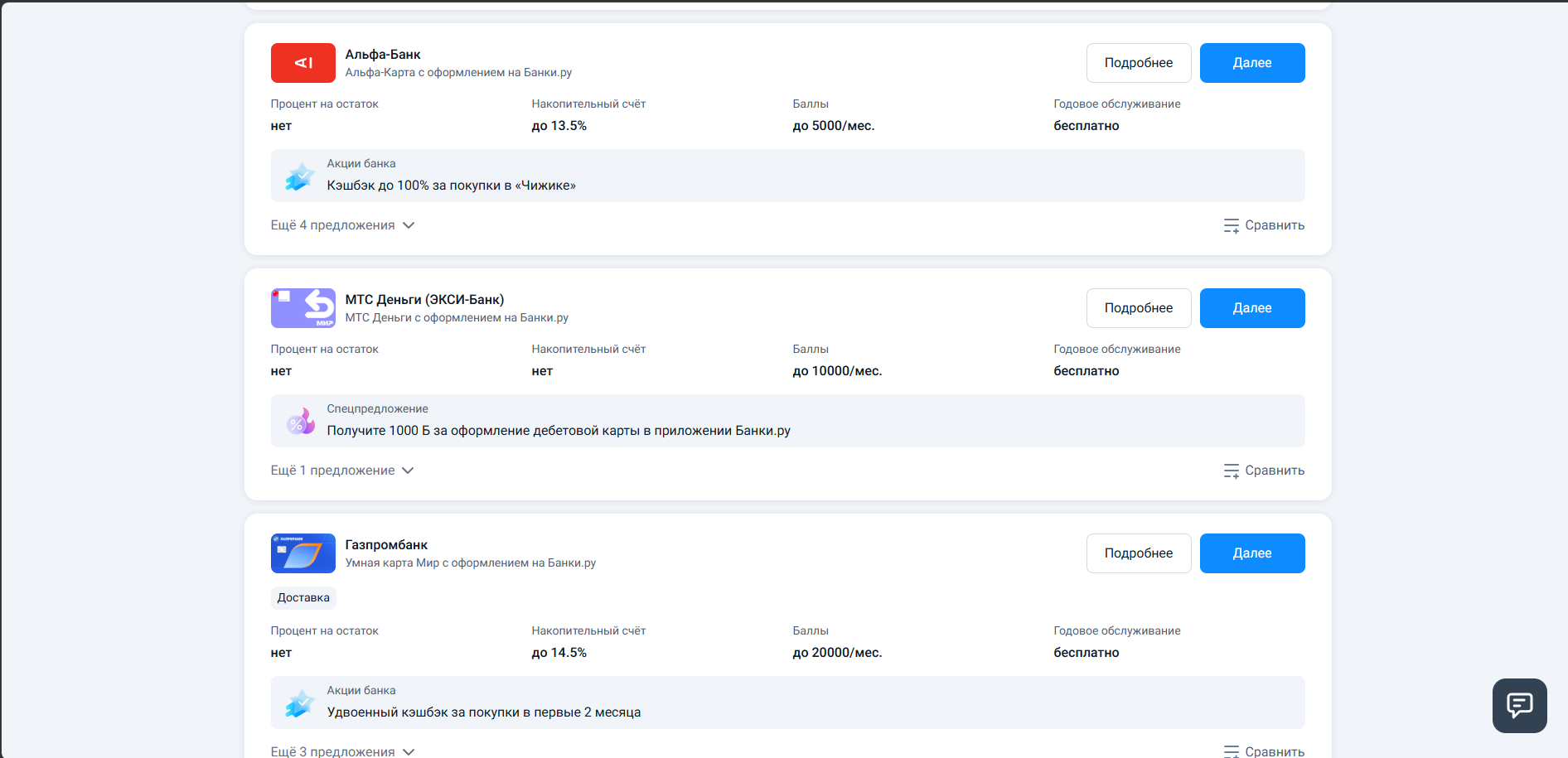

🔎 Выбор дебетовой картыЗашёл в каталог дебетовых карт и сразу задал важные для меня фильтры. Ключевыми были категории кешбэка — продукты, кафе и общественный транспорт, а также бесплатное обслуживание при посильном обороте. Система отфильтровала несколько вариантов. Я открыл 3–4 карты в соседних вкладках и стал сравнивать условия.

Обращал внимание не только на процент кешбэка (5% выглядит привлекательно), но и на детали: максимальная сумма вознаграждения в месяц, какие МСС-коды входят в категорию «продукты», фиксированный ли процент или зависит от суммы покупок. В итоге выбрал карту с 5% в трёх выбранных категориях и 1% на всё остальное. Бесплатное обслуживание действует при тратах от 15 000 ₽ в месяц. Подставил свои цифры: в среднем уходит 30 000 ₽, из них 10 000 на продукты, 5 000 на кафе и транспорт — кешбэк около 500 ₽ в месяц. За год набегает 6 000 ₽, которые раньше просто не получал. Карту выпустили онлайн, заказал, перейдя с Банки.ру на сайт банка, активировал за пару минут.

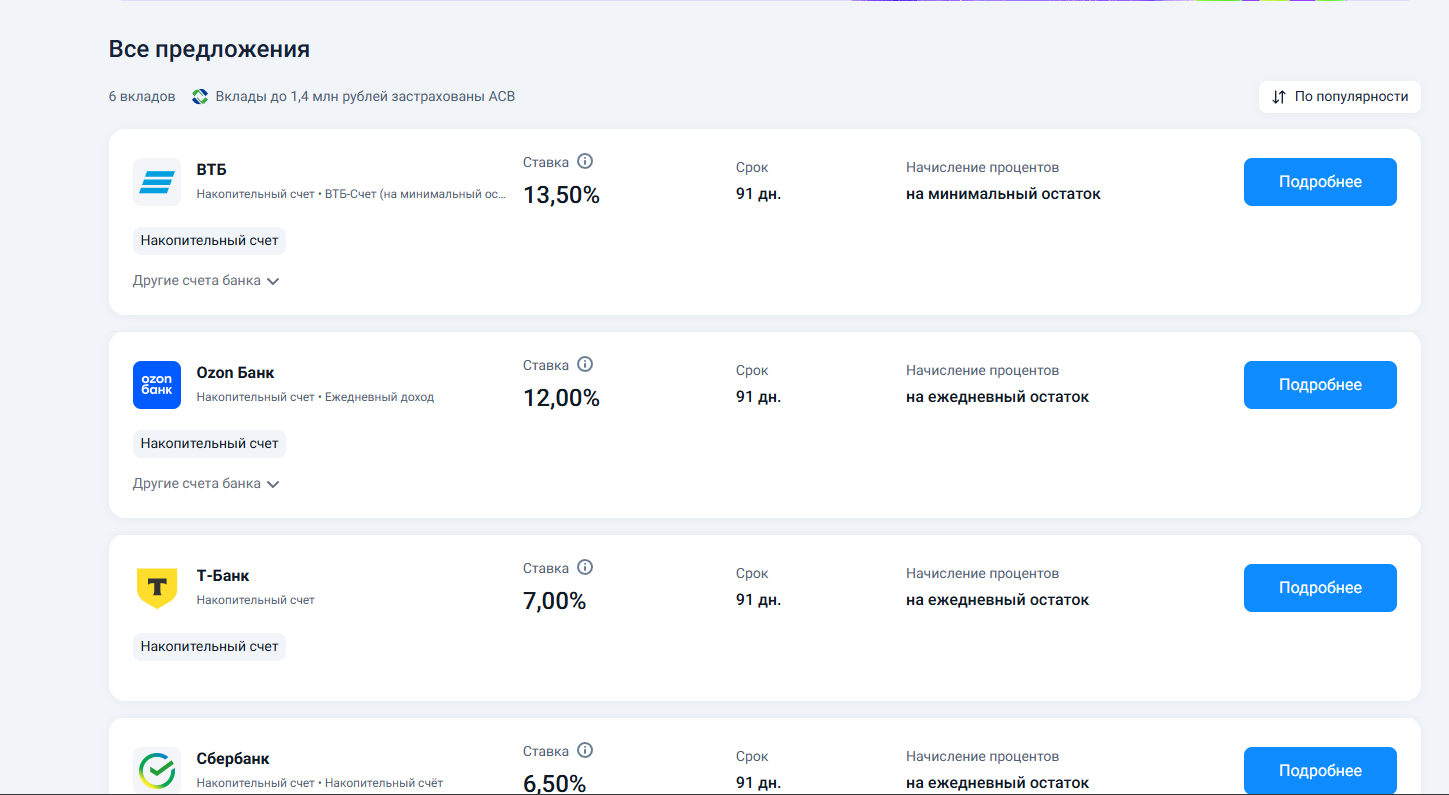

💰 Выбор накопительного счёта Следом нужно было пристроить подушку безопасности — 100 000 ₽. Требования: ежедневное начисление процентов, пополнение и частичное снятие без потери дохода, ставка не ниже 13,5% годовых. Открыл каталог накопительных счетов. Отсортировал по ставке, но читал тарифы очень внимательно. У многих предложений высокая ставка действует только первый месяц или при крупной сумме. Мне же нужен был стабильный инструмент без сюрпризов.

Остановился на счёте с 12% годовых на ежедневный остаток, без срока действия повышенной ставки, с бесплатным пополнением и снятием в любое время. Сразу прикинул доход: на 100 000 ₽ ежемесячно капает примерно 1 000 ₽ — это покрывает мобильную связь и интернет. Весь процесс от фильтрации до открытия счёта занял около часа. Банки.ру сэкономил массу времени: не пришлось мониторить десятки сайтов и вручную сводить условия в таблицу.

Остановился на счёте с 12% годовых на ежедневный остаток, без срока действия повышенной ставки, с бесплатным пополнением и снятием в любое время. Сразу прикинул доход: на 100 000 ₽ ежемесячно капает примерно 1 000 ₽ — это покрывает мобильную связь и интернет. Весь процесс от фильтрации до открытия счёта занял около часа. Банки.ру сэкономил массу времени: не пришлось мониторить десятки сайтов и вручную сводить условия в таблицу.

📌 Мои выводы после этого опыта

- Фильтры в каталогах — базовый инструмент. Сразу задавайте бесплатность, категории кешбэка, желаемую ставку. Так вы отсечёте заведомо неподходящие варианты.

- Всегда листайте тарифы полностью. Именно там скрываются плата за СМС, особые периоды начисления процентов или скрытые комиссии. Маркетплейс позволяет открыть документы банка напрямую из карточки продукта — не игнорируйте эту возможность.

- Прикидывайте выгоду на своих суммах. Карта с «5%» может дать меньше, если лимит кешбэка — 200 ₽ в категории. Я специально считал свой сценарий — это отрезвляет и защищает от разочарований.

- Не гонитесь за мгновенным решением. Потратить час на сравнение выгоднее, чем полгода пользоваться продуктом, который не работает под ваши задачи.

Теперь у меня рабочий тандем: карта приносит кешбэк с привычных трат, а накопительный счёт — процентный доход. Оба продукта выбраны осознанно, и я чётко понимаю, почему они мне подходят. Если вы ещё не заглядывали в каталоги Банки.ру — советую начать с того, что беспокоит прямо сейчас: карта, вклад или страховка. Маркетплейс даёт прозрачную картину, а решение остаётся за вами.

А как вы подбирали свои финансовые продукты? Делитесь опытом в комментариях — буду рад обсудить детали. #честныйдиалог #маркетплейс #личныефинансы

Предлагаем снова проявить ваши аналитические и провидческие способности! Вам достаточно предположить, какой ставка будет в эту пятницу. Если угадаете, то получите приятный бонус.

Как вы уже знаете, Народный рейтинг на Банки.ру стал еще полезнее: теперь в нем появились разделы о застройщиках, автодилерах и негосударственных пенсионных фондах.

Привет, Диалог! После длинных выходных и празднования Дня России возвращаемся в рабочий ритм с подборкой самых интересных финансовых постов прошедшей недели.

Я люблю приглашать друзей.😊 Приглашаю я их не только в гости, но и на все продукты, которыми сама пользуюсь с удовольствием, а также на все акции, в которых сама участвую, и эта акция, по-моему мнению, очень выгодна. Если за это я получаю бонусы, я обычно делюсь ими с приглашенными. Если нахожу что-то интересное и полезное без бонусов, рассказываю просто так. А вот однажды я умудрилась наприглашать друзей себе в убыток.😅 И вот как это у меня получилось...

Всем привет! Мои статьи про то, как я веду домашнее хозяйство, получили неплохой отклик и вызвали интерес. Поэтому я решила эту тему продолжить и показать на своем примере, как я рассчитываю свои статьи бюджета, из чего он складывается и на чем можно сэкономить.

Сегодня покупала цветы в обычном цветочном павильоне. Что может быть проще, достала из сумки карту Т-банка, приложила к платежному терминалу (тому, что от Сбера) оплата прошла не мгновенно, а немножко процесс затянулся. Но в итоге все сработало, продавец мне выдала чек ( решила я его взять), пришло пуш- сообщение о списании и.. .Уже дома вижу , что списание прошло с кредитки Сбера, по карте Т-банка покупки не было от слова совсем. "Загадочная история, "- решила я.🤔

Сегодня с сожалением увидела, что магазин "Красное и Белое" отменил программу лояльности. В приложении появился баннер "Все товары по лучшей цене: физические и виртуальные карты больше не действуют".

В последние полтора месяца у меня на Авито был большой отпуск. Все объявления ушли в архив, новых не выкладывала.

Вы замечали, что многие вещи, которые вы покупали под влиянием моды или мнения блогеров, через пару месяцев вызывают у вас раздражение? Они неудобны, непрактичны, не сочетаются с остальным гардеробом, но в момент покупки вам казалось, что без них жизнь неполноценна. Это не ваша вина, это механизм социального доказательства, который маркетологи и инфлюенсеры используют для создания искусственного спроса. Вам не нужен был этот оверсайз-свитер, вам нужно было чувство принадлежности к группе...

В России вклады физических лиц застрахованы на сумму до полутора миллионов рублей на банк. Это означает, что если у вас в банке лежит миллион и банк лопнет, государство вернёт вам миллион полностью. Если у вас лежит два миллиона, государство вернёт полтора, а полмиллиона вы потеряете. Исходя из этого, логично не держать в одном банке больше полутора миллионов, а если у вас больше, разнести по разным банкам. Это базовая финансовая грамотность, которую знают почти все. Но есть нюанс, о котором...

Многие пары живут с установкой, что у каждого должны быть свои личные деньги, и это правильно. Но грань между личными финансами и финансовой неверностью очень тонкая, и когда вы её переступаете, вы наносите ущерб не только бюджету, но и доверию в отношениях, причём этот ущерб может быть даже больше, чем от конкретной потраченной суммы. Секретная кредитная карта, о которой партнёр не знает, тайный долг другу, скрытая подписка или регулярные переводы родственникам без обсуждения — всё это бомбы...

Вы когда-нибудь замечали трюк с тремя ценниками: товар стоит 1000 рублей, потом появляется ценник «старая цена 2000, новая цена 1000», и вы чувствуете, что это выгодная сделка, хотя ровно минуту назад вы считали 1000 обычной ценой? Или вы идете в магазин за одним товаром, видите табличку «скидка 50% на второй», покупаете два, хотя вам нужен был один, и считаете, что сэкономили, хотя на самом деле потратили вдвое больше, чем планировали. Маркетологи давно изучили нашу психологию и активно...

Вы наверняка слышали о налоговых вычетах, материнском капитале, субсидиях на ипотеку и прочих мерах государственной поддержки. На первый взгляд, это отличная возможность получить деньги, которые вам никто не вернёт, и направить их на важные цели. Но есть одно «но», о котором редко говорят в рекламных брошюрах: часто эти «бесплатные» деньги провоцируют вас на траты, которые вы бы без них никогда не совершили, и в итоге вы остаётесь в минусе, даже получив субсидию. Классический пример: государство...

Финансовая грамотность - это не просто умение считать деньги, а целый комплект знаний, навыков и привычек, которые позволяют человеку осознанно управлять своими финансами и строить устойчивое будущее. В современном мире финансовая грамотность превращается в один из ключевых факторов личного и семейного благополучия. Это не просто набор правил, а философия жизни, которая помогает обрести уверенность в завтрашнем дне.

Хочу напомнить, что акция - Кэшбэк до 100% в Чижике от Альфа-Банка продолжается.

В первый раз 50%, а сейчас 20%. Перед 100% так дернулась стрелка и на 20% прыгнула.